Lấy công nghệ “trị” công nghệ

|

Ông đánh giá như thế nào về sự bùng nổ của hoạt động kinh doanh TMĐT thời gian gần đây cũng như những khó khăn trong công tác quản lý thuế?

- Quản lý thuế đối với hoạt động kinh doanh TMĐT và dịch vụ số xuyên biên giới là một lĩnh vực đặc thù, rất khác biệt so với hoạt động kinh doanh thương mại truyền thống. Do tính chất mới mẻ, khác biệt và biến đổi mạnh gắn với những thành tựu mới của công nghệ thông tin nên chính sách và hoạt động quản lý thuế đối với lĩnh vực này thời gian qua tuy đã đặt được nền móng quan trọng song vẫn có những khía cạnh cần tiếp tục hoàn thiện để tạo cơ sở chống thất thu thuế đối với hoạt động kinh doanh TMĐT và dịch vụ số xuyên biên giới.

Đầu tiên phải bàn đến là những hạn chế ở hành lang pháp lý. Luật Quản lý thuế số 38/2019/QH14 ngày 13/6/20219 có hiệu lực thi hành từ ngày 1/7/2020 đã tạo nền tảng pháp lý cơ bản để quản lý thuế đối với hoạt động kinh doanh TMĐT và dịch vụ số xuyên biên giới. Tuy nhiên, hiện nay còn những khoảng trống pháp lý đối với các sắc thuế đặc thù (thuế giá trị gia tăng và thuế thu nhập doanh nghiệp) vẫn chưa được sửa đổi, bổ sung. Điều này làm xói mòn cơ sở thuế và khó xác định căn cứ tính thuế đối với TMĐT và dịch vụ số xuyên biên giới.

Bên cạnh đó, thực tế hiện nay, ngoài trường hợp tổ chức hợp tác với cá nhân đã thiết lập được cơ chế pháp lý phù hợp để quản lý thuế thì quy định pháp luật hiện hành về trách nhiệm của các tổ chức, cá nhân có liên quan đến hoạt động kinh doanh TMĐT của cá nhân bán hàng thông qua sàn giao dịch TMĐT chưa quán triệt đầy đủ nguyên tắc “khấu trừ tại nguồn” trong bối cảnh mới của hoạt động TMĐT. Như đã nêu trên, theo Thông tư số 100/2021/TT-BTC, bên cạnh trách nhiệm cung cấp thông tin, sàn giao dịch TMĐT có trách nhiệm khai thuế thay, nộp thuế thay cho cá nhân trên cơ sở ủy quyền theo quy định của pháp luật dân sự. Với quy định như vậy, theo quy định của pháp luật dân sự, nếu cá nhân không tự nguyện ủy quyền thì sàn giao dịch TMĐT không bắt buộc phải kê khai, nộp thuế thay cho cá nhân. Để thu hút cá nhân giao dịch trên sàn giao dịch TMĐT của mình và giảm bớt khối lượng công việc, trong trường hợp không bị bắt buộc, các sàn giao dịch TMĐT thường không khuyến khích cá nhân ủy quyền kê khai, nộp thuế thay. Như vậy, với quy định hiện hành, trên thực tế mới chỉ ràng buộc trách nhiệm cung cấp thông tin của sàn giao dịch TMĐT mà chưa có ràng buộc trách nhiệm khấu trừ và nộp thuế thay trong những điều kiện thực tiễn phù hợp để thực hiện nghĩa vụ này.

Song song với đó, hiện cũng chưa quy định cụ thể trong văn bản quy phạm pháp luật về loại thông tin cung cấp, cách thức và thời hạn cung cấp thông tin của cá nhân trong trường hợp sàn giao dịch TMĐT không kê khai, nộp thuế thay cho cá nhân.

Về phía cơ quan quản lý, đến nay, vẫn chưa có hệ thống công nghệ thông tin dò tìm tự động áp dụng trên phạm vi toàn quốc để cảnh báo và xác định các giao dịch đáng ngờ liên quan đến TMĐT và dịch vụ số xuyên biên giới. Các hoạt động rà soát giao dịch đáng ngờ để yêu cầu kê khai, nộp thuế đối với hoạt động kinh doanh dựa trên nền tảng số và internet vẫn thực hiện bằng các công nghệ dò tìm rời rạc. Đồng thời, cũng chưa có giải pháp công nghệ đồng bộ để buộc nhà cung cấp nước ngoài phải thực hiện nghĩa vụ đăng ký, kê khai, nộp thuế theo quy định của pháp luật Việt Nam.

Vậy cần giải pháp nào nâng cao hiệu quả chính sách và quản lý thuế đối với TMĐT và dịch vụ số xuyên biên giới, thưa ông?

Thứ nhất, theo Luật Thuế thu nhập doanh nghiệp của Việt Nam thì cơ sở thường trú được xác định là một cơ sở sản xuất - kinh doanh mà qua đó doanh nghiệp nước ngoài thực hiện toàn bộ hay một phần hoạt động sản xuất, kinh doanh tại Việt Nam. Ý tưởng tương tự như vậy cũng được quy định trong các hiệp định thuế song phương giữa Việt Nam và các nước. Cụm từ “Cơ sở sản xuất - kinh doanh” được giải thích cụ thể gắn với một không gian cố định như chi nhánh, văn phòng đại diện, kho hàng, công trình xây dựng… Điều này dẫn đến khả năng các công ty đa quốc gia hoạt động TMĐT và kinh doanh nội dung số sử dụng không gian mạng như một phương thức tránh hình thành cơ sở thường trú để tránh thuế ở các quốc gia, trong đó có Việt Nam. Do vậy, trong thời gian tới đây cần sửa đổi định nghĩa về cơ sở thường trú trong Luật Thuế thu nhập doanh nghiệp. Đồng thời, cần khẩn trương ký kết hiệp định thuế đa phương để sửa đổi một số điều khoản của các hiệp định thuế song phương, trong đó có điều khoản về cơ sở thường trú.

Thứ hai, cũng như thông lệ các nước, thuế giá trị gia tăng ở Việt Nam được đánh theo nguyên tắc điểm đến. Theo đó, đối tượng chịu thuế giá trị gia tăng là hàng hóa, dịch vụ phục vụ sản xuất - kinh doanh và tiêu dùng tại Việt Nam. Trong thực tiễn đã nảy sinh vướng mắc khi xác định đối tượng chịu thuế đối với một số sản phẩm vô hình và dịch vụ kỹ thuật số cung cấp trên mạng internet (trừ quảng cáo trên internet và đào tạo trực tuyến đã được quy định riêng). Điều này đặt ra yêu cầu trong thời gian tới phải sửa đổi, bổ sung quy định về đối tượng chịu thuế giá trị gia tăng cho bao quát hết những sản phẩm, dịch vụ này. Thêm vào đó, về lâu dài, cần nghiên cứu sửa đổi quy định pháp luật về thủ tục kê khai, nộp thuế giá trị gia tăng và các sắc thuế tiêu dùng theo hướng có thể tính thuế và thu thuế tự động gắn với thời gian thực phát sinh nghĩa vụ thuế cho phù hợp với đặc thù của hoạt động kinh tế số.

Thứ ba, cần bổ sung những trường hợp mà sàn giao dịch TMĐT phải có trách nhiệm khấu trừ và nộp thuế thay cho cá nhân; bổ sung cụ thể vào Nghị định quy định chi tiết Luật Quản lý thuế loại thông tin cung cấp, cách thức và thời hạn cung cấp thông tin của cá nhân trong trường hợp sàn giao dịch TMĐT không kê khai, nộp thuế thay cho cá nhân. Đồng thời, xác định rõ giới hạn trách nhiệm bảo mật thông tin của các tổ chức, cá nhân có liên quan để vừa đảm bảo chống thất thu thuế, vừa đảm bảo lợi ích hợp pháp của các cá nhân kinh doanh TMĐT.

Nhiều ý kiến cho rằng, phải sử dụng công nghệ cao để nâng cao hiệu quả công tác quản lý thuế đối với TMĐT và dịch vụ số xuyên biên giới. Quan điểm của ông về vấn đề này như thế nào?

- Theo tôi, những khó khăn, thách thức trong quản lý thuế đối với TMĐT và dịch vụ số xuyên biên giới xuất phát từ các đặc điểm của mô hình kinh doanh này gắn với công nghệ hiện đại. Đồng thời, kết quả chống thất thu thuế từ hoạt động TMĐT thời gian qua cũng gắn với việc hoàn thiện hành lang pháp lý để tạo nền tảng cho cơ quan thuế phối hợp với các cơ quan nhà nước có thẩm quyền sử dụng công nghệ để kiểm soát giao dịch TMĐT. Điều này cho thấy, để nâng cao hiệu quả quản lý thuế đối với TMĐT và dịch vụ số xuyên biên giới thì nhất thiết phải áp dụng công nghệ ở trình độ ngày càng cao trong quản lý thuế.

Cần tăng cường áp dụng công nghệ hiện đại vào quản lý thuế đối với TMĐT, trong đó, công nghệ thông tin là nòng cốt gắn với các công nghệ hiện đại khác để kiểm soát các giao dịch kinh doanh của người nộp thuế. Theo đó, cần từng bước triển khai các hoạt động sau: xây dựng phần mềm dò tìm tự động để phát hiện các giao dịch đáng ngờ trên internet làm cơ sở yêu cầu người nộp thuế thực hiện nghĩa vụ thuế hoặc thực hiện thanh tra, kiểm tra, ấn định thuế; phát triển hệ thống công nghệ thông tin hỗ trợ việc kê khai, tính thuế, nộp thuế điện tử một cách thuận tiện nhất; ứng dụng các công nghệ tích hợp hiện đại (vật lý, sinh học…) để phát hiện dấu hiệu vận chuyển hàng trong mô hình TMĐT thanh toán tiền mặt. Về lâu dài, cùng với việc sửa đổi quy định pháp luật về kê khai, nộp thuế, cần phát triển hệ thống tính thuế tự động gắn với không gian và thời gian thực của giao dịch trong nền kinh tế số.

Xin cảm ơn ông!

Tin liên quan

Bắc Ninh xây dựng đội ngũ bán hàng số chuyên nghiệp

15:56 | 05/09/2025 Thương mại điện tử

Nới lỏng vốn, mở cửa đầu tư: Startup Việt Nam bước vào kỷ nguyên mới

09:51 | 05/09/2025 Thương mại điện tử

Hà Nội: Bán lẻ và doanh thu dịch vụ tiêu dùng 8 tháng tăng 12,6%

19:40 | 05/09/2025 Tiêu dùng

Cuộc đua logistics, sân chơi của những gã khổng lồ

19:15 | 05/09/2025 Thương mại điện tử

CPI bình quân 8 tháng tại Hà Nội tăng 3,37%

15:55 | 05/09/2025 Tiêu dùng

Bị phạt hơn 160 triệu đồng do vi phạm trong kinh doanh 155.000 thùng đựng trà

09:54 | 05/09/2025 Tiêu dùng

Xử phạt hàng loạt vụ sử dụng micro không dây trái phép

19:53 | 04/09/2025 Tiêu dùng

Kết nối giá trị bản địa tới thị trường toàn cầu

19:50 | 04/09/2025 Thương mại điện tử

Từng bước đưa sản phẩm OCOP Điện Biên lên sàn

11:11 | 04/09/2025 Thương mại điện tử

Hành trình “lên sàn” của sản phẩm vùng cao

10:42 | 04/09/2025 Thương mại điện tử

Livestream định hình lại thị trường thương mại điện tử

18:00 | 03/09/2025 Thương mại điện tử

Đồng Tháp: Thúc đẩy thương mại điện tử để tiêu thụ sản phẩm OCOP

16:46 | 03/09/2025 Thương mại điện tử

Mở rộng "biên giới số" cho doanh nghiệp Việt

14:23 | 03/09/2025 Thương mại điện tử

Chuyên gia quốc tế chỉ ra điểm sáng trong bức tranh ngành sản xuất Việt Nam

13:04 | 03/09/2025 Tiêu dùng

Ngăn tình trạng lợi dụng chứng từ để hợp thức hóa đường cát nhập lậu

10:36 | 03/09/2025 Chống buôn lậu, gian lận thương mại

Vấn đề Bạn quan tâm

Tin mới

Hoàn thuế thu nhập cá nhân tự động - Tạo thuận lợi và hạn chế rủi ro cho người nộp thuế

Sử dụng doanh nghiệp "ma" nhập lậu hàng Asanzo

Một thanh niên bị phạt tù vì giấu 362 viên kim cương khi nhập cảnh

Hải quan khu vực VIII “đại sứ” cải thiện môi trường đầu tư

Trao giải Cuộc thi sáng tác ca khúc về ngành Thuế

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

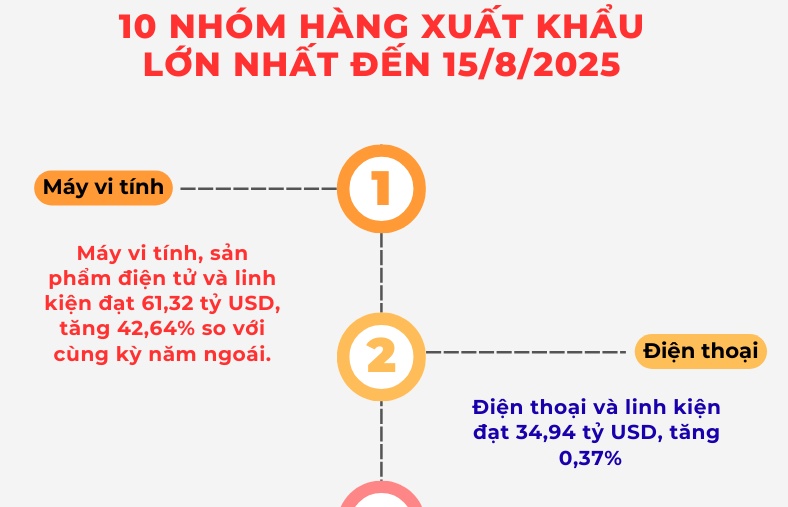

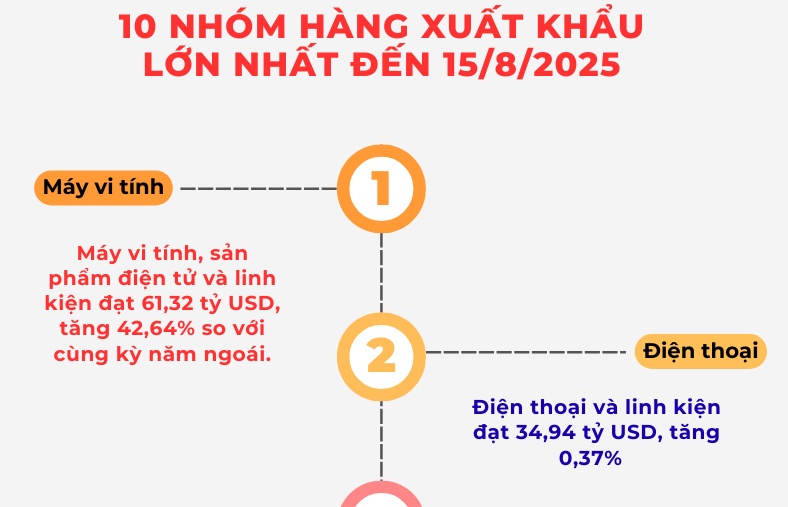

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

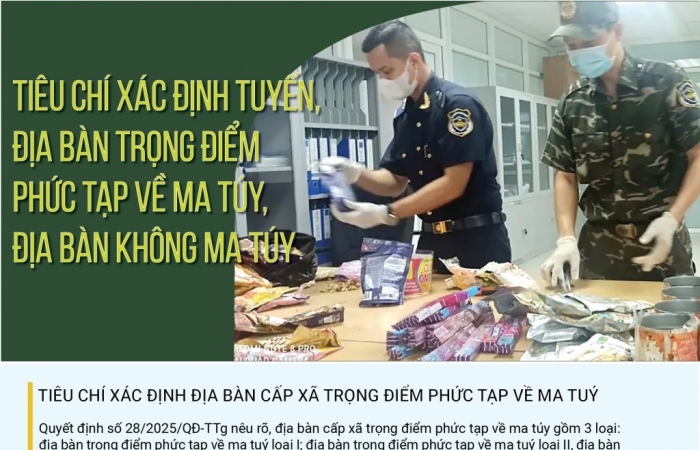

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

Hoàn thuế thu nhập cá nhân tự động - Tạo thuận lợi và hạn chế rủi ro cho người nộp thuế

Hải quan khu vực VIII “đại sứ” cải thiện môi trường đầu tư

Trao giải Cuộc thi sáng tác ca khúc về ngành Thuế

Hà Nội: thu ngân sách 8 tháng đạt 91,7% dự toán năm 2025

Cao Bằng tuyên truyền, phổ biến dự thảo Luật Quản lý thuế (sửa đổi)

Hải quan thu ngân sách gần 300 nghìn tỷ đồng trong 8 tháng

Bài 3: Các DNA chiến lược và cơ hội mới cho nhà đầu tư

HDBank lập “hat-trick” giải thưởng Euromoney 2025, khẳng định vị thế quốc tế của ngân hàng Việt

Cần xây dựng một số tập đoàn Việt Nam thành nhà đầu tư toàn cầu

Bài 2: "Bộ ba vàng" và những thách thức cốt lõi của hệ sinh thái

Lần đầu tiên khí tài công nghệ cao của Viettel tham gia Lễ diễu binh, diễu hành ngày 2/9

Binh đoàn 20 - Tổng công ty Tân Cảng Sài Gòn bàn giao nhà đại đoàn kết

Dự thảo Luật Quản lý thuế (sửa đổi): Thay đổi cách tiếp cận với người nộp thuế

Trưởng Thuế tỉnh, thành phố được ủy quyền ký quyết định giảm tiền thuê đất

Đưa chi phí y tế, giáo dục vào thu nhập tính giảm trừ thuế TNCN

Kê khai thuế tài nguyên và phí bảo vệ môi trường sau sáp nhập địa giới hành chính

Bộ Tài chính đề xuất 2 phương án sửa đổi biểu thuế TNCN

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

Doanh nghiệp xuất khẩu gạo cần đa dạng thị trường

Quyết tâm đạt mục tiêu 65 tỷ USD xuất khẩu nông, lâm, thủy sản

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

Lạng Sơn: Hơn 6.000 phương tiện vận chuyển hàng XK thông quan trong dịp lễ 2/9

Ấn tượng xuất khẩu cà phê - mới hơn 7 tháng kim ngạch vượt cả năm 2024

Đề xuất tạo lập Quỹ nhà ở Quốc gia từ nguồn nhà ở tái định cư

Nhiều thị trường tăng trưởng đột biến

Vùng Cảnh sát biển 4 quyết liệt ngăn chặn vi phạm IUU

Cần chiến lược cải cách đồng bộ, toàn diện thị trường vốn

Nghệ An: Thu ngân sách vẫn duy trì đà tăng trưởng tốt