Sửa đổi, bổ sung quy định về khấu trừ thuế tiêu thụ đặc biệt

| NK ủy thác xe chơi golf được miễn thuế tiêu thụ đặc biệt | |

| Hướng dẫn khai báo thuế tiêu thụ đặc biệt | |

| Đề nghị bổ sung quy định hoàn thuế tiêu thụ đặc biệt đối với xăng sinh học |

|

| Ảnh minh họa: Internet |

Trong đó, Nghị định số 14/2019/NĐ-CP đã sửa đổi, bổ sung quy định về việc khấu trừ thuế.

Nghị định mới quy định người nộp thuế sản xuất hàng hóa thuộc đối tượng chịu thuế tiêu thụ đặc biệt bằng các nguyên liệu chịu thuế tiêu thụ đặc biệt được khấu trừ số thuế tiêu thụ đặc biệt đã nộp đối với nguyên liệu nhập khẩu (bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế) hoặc đã trả đối với nguyên liệu mua trực tiếp từ cơ sở sản xuất trong nước khi xác định số thuế tiêu thụ đặc biệt phải nộp. Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của nguyên liệu đã sử dụng để sản xuất hàng hóa chịu thuế tiêu thụ đặc biệt bán ra.

Riêng đối với xăng sinh học, số thuế tiêu thụ đặc biệt được khấu trừ của kỳ khai thuế được căn cứ vào số thuế tiêu thụ đặc biệt đã nộp hoặc đã trả trên một đơn vị nguyên liệu mua vào của kỳ khai thuế trước liền kề của xăng khoáng để sản xuất xăng sinh học.

Đối với các doanh nghiệp được phép sản xuất, pha chế xăng sinh học, việc kê khai nộp thuế, khấu trừ thuế tiêu thụ đặc biệt được thực hiện tại cơ quan thuế địa phương nơi doanh nghiệp đóng trụ sở chính. Số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học (bao gồm cả số thuế chưa được khấu trừ hết phát sinh kể từ kỳ khai thuế tháng 1/2016) được bù trừ với số thuế tiêu thụ đặc biệt phải nộp của hàng hóa, dịch vụ khác phát sinh trong kỳ.

Trường hợp sau khi bù trừ, còn số thuế tiêu thụ đặc biệt chưa được khấu trừ hết của xăng khoáng nguyên liệu dùng để sản xuất, pha chế xăng sinh học thì được khấu trừ vào kỳ tiếp theo hoặc hoàn trả.

Nghị định số 14/2019/NĐ-CP cũng nêu rõ, người nộp thuế tiêu thụ đặc biệt đối với hàng hóa chịu thuế tiêu thụ đặc biệt nhập khẩu được khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu bao gồm cả số thuế tiêu thụ đặc biệt đã nộp theo Quyết định ấn định thuế của cơ quan hải quan, trừ trường hợp cơ quan hải quan xử phạt về gian lận, trốn thuế khi xác định số thuế tiêu thụ đặc biệt phải nộp bán ra trong nước.

Số thuế tiêu thụ đặc biệt được khấu trừ tương ứng với số thuế tiêu thụ đặc biệt của hàng hóa nhập khẩu chịu thuế tiêu thụ đặc biệt bán ra và chỉ được khấu trừ tối đa bằng tương ứng số thuế tiêu thụ đặc biệt tính được ở khâu bán ra trong nước.

Phần chênh lệch không được khấu trừ giữa số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu với số thuế tiêu thụ đặc biệt bán ra trong nước, người nộp thuế được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

Điều kiện khấu trừ thuế tiêu thụ đặc biệt được quy định như sau: Đối với trường hợp nhập khẩu nguyên liệu chịu thuế tiêu thụ đặc biệt để sản xuất hàng hoá chịu thuế tiêu thụ đặc biệt và trường hợp nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thì chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là chứng từ nộp thuế tiêu thụ đặc biệt khâu nhập khẩu.

Đối với trường hợp mua nguyên liệu trực tiếp của nhà sản xuất trong nước: Hợp đồng mua bán hàng hoá, trong hợp đồng phải có nội dung thể hiện hàng hóa do cơ sở bán hàng trực tiếp sản xuất; bản sao Giấy chứng nhận kinh doanh của cơ sở bán hàng (có chữ ký, đóng dấu của cơ sở bán hàng); chứng từ thanh toán qua ngân hàng; chứng từ để làm căn cứ khấu trừ thuế tiêu thụ đặc biệt là hoá đơn giá trị gia tăng khi mua hàng. Số thuế tiêu thụ đặc biệt mà đơn vị mua hàng đã trả khi mua nguyên liệu được xác định = giá tính thuế tiêu thụ đặc biệt nhân (x) thuế suất thuế tiêu thụ đặc biệt.

Việc khấu trừ tiền thuế tiêu thụ đặc biệt được thực hiện khi kê khai thuế tiêu thụ đặc biệt và số thuế tiêu thụ đặc biệt phải nộp được xác định theo công thức sau: Số thuê tiêu thụ đặc biệt phải nộp = Số thuế tiêu thụ đặc biệt của hàng hoá chịu thuế tiêu thụ đặc biệt được bán ra trong kỳ trừ (-) số thuế tiêu thụ đặc biệt đã nộp đối với hàng hóa, nguyên liệu ở khâu nhập khẩu hoặc số thuế tiêu thụ đặc biệt đã trả ở khâu nguyên liệu mua vào tương ứng với số hàng hoá được bán ra trong kỳ.

Trường hợp chưa xác định được chính xác số thuế tiêu thụ đặc biệt đã nộp (hoặc đã trả) cho số nguyên vật liệu tương ứng với số sản phẩm tiêu thụ trong kỳ thì có thể căn cứ vào số liệu của kỳ trước để tính số thuế tiêu thụ đặc biệt được khấu trừ và sẽ xác định theo số thực tế vào cuối quý, cuối năm. Trong mọi trường hợp, số thuế tiêu thụ đặc biệt được phép khấu trừ tối đa không vượt quá số thuế tiêu thụ đặc biệt tính cho phần nguyên liệu theo tiêu chuẩn định mức kinh tế kỹ thuật của sản phẩm.

Tin liên quan

Nhiều điểm mới giúp doanh nghiệp dễ dàng tuân thủ pháp luật thuế

19:00 | 31/07/2025 Chính sách thuế, hải quan

Hoá đơn trên 5 triệu đồng phải thanh toán không dùng tiền mặt mới được khấu trừ thuế

16:27 | 02/07/2025 Chính sách thuế, hải quan

Bảo đảm các hộ, cá nhân kinh doanh online thực hiện đầy đủ nghĩa vụ thuế

09:30 | 22/06/2025 Thuế

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

Tăng hiệu lực kiểm tra thuế, bảo đảm thu đúng, thu đủ ngân sách

11:12 | 04/09/2025 Chính sách thuế, hải quan

Từ 1/10, 3 khoản thu nhập trong lĩnh vực khoa học, công nghệ được miễn thuế thu nhập cá nhân

10:14 | 04/09/2025 Diễn đàn

Đẩy mạnh số hóa với mục tiêu rút ngắn 50% thời gian xử lý thủ tục hải quan

09:29 | 04/09/2025 Chính sách thuế, hải quan

Chính sách thuế GTGT đối với hàng hóa xuất nhập khẩu tại chỗ

20:00 | 03/09/2025 Chính sách thuế, hải quan

Hướng dẫn thực hiện tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

18:00 | 03/09/2025 Chính sách thuế, hải quan

Sửa Luật Quản lý thuế: Hoàn thiện thể chế, hiện đại hóa công tác quản lý trong kỷ nguyên số

14:48 | 03/09/2025 Chính sách thuế, hải quan

Khởi nghiệp sáng tạo tại Đà Nẵng sẽ được miễn thuế 5 năm

11:29 | 03/09/2025 Chính sách thuế, hải quan

Sửa đổi, bổ sung nhiều quy định về thủ tục biên phòng điện tử cảng biển

09:15 | 03/09/2025 Diễn đàn

Xem xét xử lý vi phạm hành chính

22:15 | 01/09/2025 Chính sách thuế, hải quan

Điều chỉnh, bổ sung TTHC tiếp nhận hồ sơ, trả kết quả qua dịch vụ bưu chính công ích

21:30 | 01/09/2025 Diễn đàn

Thuế xuất khẩu 0%, kỳ vọng gia tăng dư địa cạnh tranh cho vàng trang sức, mỹ nghệ

20:49 | 01/09/2025 Chính sách thuế, hải quan

Mức thu, chế độ thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh

20:47 | 01/09/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Xử phạt hàng loạt vụ sử dụng micro không dây trái phép

Kết nối giá trị bản địa tới thị trường toàn cầu

Dư địa hợp tác kinh tế - thương mại - đầu tư giữa Việt Nam - Italia còn rất lớn

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

Tái định vị thương hiệu, thúc đẩy tiêu dùng nội địa

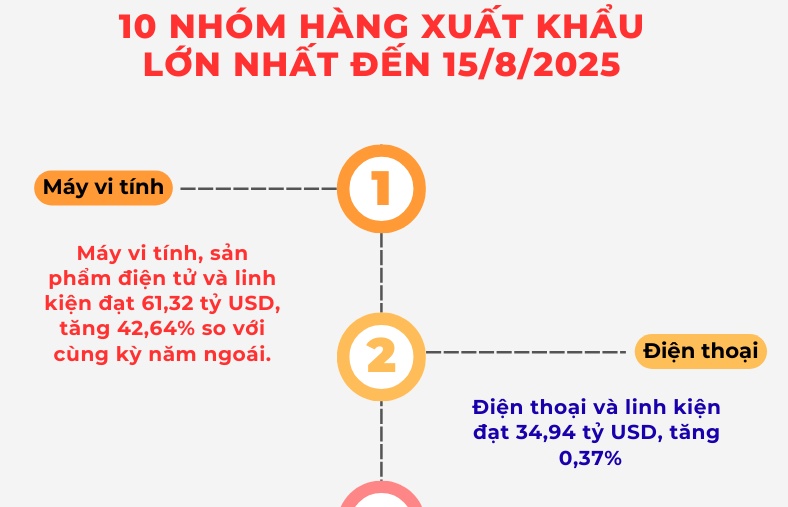

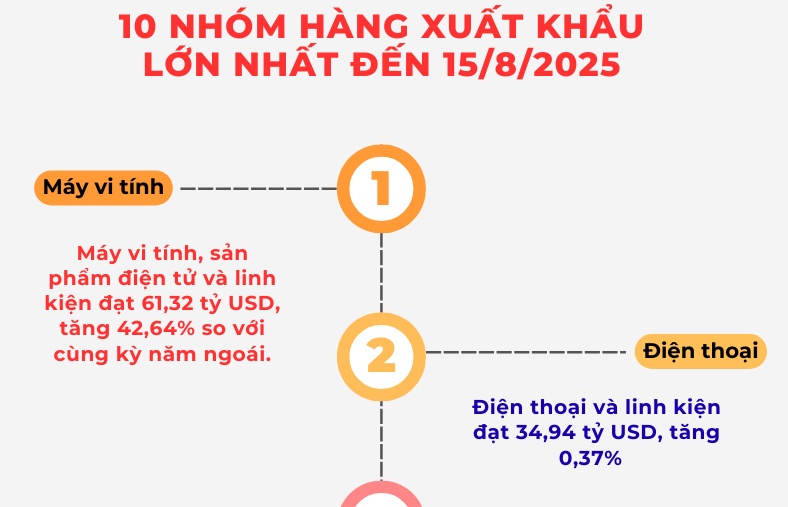

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

(INFOGRAPHICS): Siết chặt quản lý hoạt động kinh doanh, xuất nhập khẩu vàng

09:31 | 27/08/2025 Infographics

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

Kim ngạch xuất khẩu qua Hải quan Tuyên Quang đạt 193 triệu USD

Thuế tỉnh Phú Thọ tổ chức gặp mặt kỷ niệm 80 năm ngày Truyền thống ngành Thuế

TP. Hồ Chí Minh: Các khoản thu liên quan đến đất, bất động sản tăng đột biến

Cục Hải quan biên soạn 2 cuốn sách dịp kỷ niệm 80 năm ngày truyền thống

Cần xây dựng một số tập đoàn Việt Nam thành nhà đầu tư toàn cầu

Bài 2: "Bộ ba vàng" và những thách thức cốt lõi của hệ sinh thái

Lần đầu tiên khí tài công nghệ cao của Viettel tham gia Lễ diễu binh, diễu hành ngày 2/9

Binh đoàn 20 - Tổng công ty Tân Cảng Sài Gòn bàn giao nhà đại đoàn kết

Vinamilk hòa nhịp cùng Ngày hội non sông

Gần 1 triệu sản phẩm Vinamilk tiếp sức cho đại lễ 80 năm Quốc khánh

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

Lạng Sơn: Hơn 6.000 phương tiện vận chuyển hàng XK thông quan trong dịp lễ 2/9

Ấn tượng xuất khẩu cà phê - mới hơn 7 tháng kim ngạch vượt cả năm 2024

15 ngày đầu tháng 8 xuất nhập khẩu đạt hơn 40 tỷ USD

Lạng Sơn hoạt động xuất nhập khẩu, xuất nhập cảnh diễn ra thông suốt dịp lễ 2/9

Doanh nghiệp thủy sản kiến nghị gỡ vướng về xuất khẩu

Xử phạt hàng loạt vụ sử dụng micro không dây trái phép

Kết nối giá trị bản địa tới thị trường toàn cầu

Hành trình “lên sàn” của sản phẩm vùng cao

Livestream định hình lại thị trường thương mại điện tử

Đồng Tháp: Thúc đẩy thương mại điện tử để tiêu thụ sản phẩm OCOP

Mở rộng "biên giới số" cho doanh nghiệp Việt

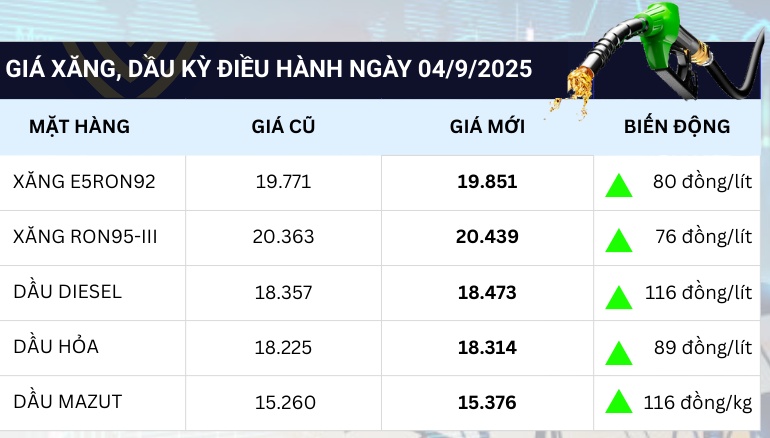

Giá xăng tăng phiên thứ 3 liên tiếp

Đề xuất nâng mức thu nhập được mua nhà xã hội

3 cảng biển Việt Nam lọt TOP 100 cảng lưu thông nhiều hàng hóa nhất thế giới

Cần ban hành khung chuẩn định giá đất thống nhất

Thị trường căn hộ Đà Nẵng đang phục hồi