Mã loại hình A43 chỉ áp dụng đối với các linh kiện trong nước chưa sản xuất được

| Tổ chức thực hiện đúng quy định tại các Chương trình ưu đãi thuế | |

| Hướng dẫn thực hiện Chương trình ưu đãi thuế linh kiện ô tô | |

| Xem xét gia hạn chương trình ưu đãi thuế cho ô tô sản xuất trong nước |

Trước vướng mắc của Cục Hải quan Quảng Nam liên quan đến xử lý các chính sách thuế đối với hàng hóa nhập khẩu theo Chương trình ưu đãi thuế CNHT ô tô, Tổng cục Hải quan đã có hướng dẫn cụ thể.

Đối với việc áp dụng Chương trình ưu đãi thuế CNHT ô tô và mở tờ khai nhập khẩu hàng hoá theo mã loại hình A43, theo Tổng cục Hải quan, điểm b khoản 2 Điều 7a được được bổ sung tại khoản 6 Điều 1 Nghị định 125/2017/NĐ-CP của Chính phủ quy định: Điều kiện để được áp dụng Chương trình ưu đãi thuế: Doanh nghiệp phải cam kết sản xuất, lắp ráp xe ô tô đáp ứng tiêu chuẩn khi thải mức 4 (giai đoạn từ năm 2018 đến năm 2021) và mức 5 (từ năm 2022 trở đi) và đạt đủ sản lượng quy định tại điểm b.12 khoản 3.2 mục 1 chương 98 của phụ lục 2 ban hành kèm theo Nghị định này theo các tiêu chí về sản lượng và mẫu xe ...

Ngoài ra, linh kiện ô tô do doanh nghiệp quy định tại điểm a khoản này trực tiếp nhập khẩu để sản xuất, lắp ráp ô tô hoặc linh kiện ô tô do tổ chức, cá nhân được doanh nghiệp quy định tại điểm a khoản này ủy thác, ủy quyền nhập khẩu và đáp ứng đủ các điều kiện sau: Linh kiện ô tô nhập khẩu có tên trong nhóm 98,49; thuộc loại trong nước chưa sản xuất được; các linh kiện (các chi tiết, cụm chi tiết, bộ phận) là những sản phẩm đã hoàn thiện nhưng chưa được lắp ráp hoặc chưa phải là sản phẩm hoàn thiện nhưng đã có đặc trưng cơ bản của sản phẩm hoàn thiện với mức độ rời rạc tối thiểu bằng mức độ rời rạc của các linh kiện ôtô nhập khẩu theo quy định của Bộ Khoa học và Công nghệ về phương pháp xác định tỷ lệ nội địa hóa đối với ô tô và quy định tại điểm b.5.2 khoản 3.2 mục 1 chương 98 quy định tại mục 2 phụ lục 2 ban hành kèm theo Nghị định 125/2017/NĐ-CP.

|

| Công chức Cục Hải quan Quảng Nam kiểm tra hàng hóa nhập khẩu. Ảnh: T.H |

Tại khoản 3 Điều 7b được bổ sung tại khoản 2 Điều 1 Nghị định 57/2020/NĐ-CP của Chính phủ quy định điều kiện áp dụng: Doanh nghiệp sản xuất, gia công (lắp ráp) linh kiện, phụ tùng ô tô phải đáp ứng các điều kiện sau: Có hợp đồng mua bán sản phẩm CNHT ô tô với các doanh nghiệp sản xuất, lắp ráp xe ô tô có Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp ô tô do Bộ Công Thương cấp; giấy chứng nhận đầu tư hoặc Giấy chứng nhận đăng ký đầu tư hoặc giấy chứng nhận đăng ký doanh nghiệp hoặc giấy chứng nhận đăng ký kinh doanh nêu rõ mục tiêu dự án hoặc ngành nghề kinh doanh trong đó có sản xuất phụ tùng và bộ phận phụ trợ cho xe ô tô và xe có động cơ khác. Có quyền sở hữu hoặc quyền sử dụng cơ sở sản xuất, gia công lắp ráp) và máy móc, thiết bị tại cơ sở sản xuất, gia công (lắp ráp) trên lãnh thổ Việt Nam.

Doanh nghiệp phải đáp ứng điều kiện sản xuất, lắp ráp ô tô tự sản xuất, gia công (lắp ráp) linh kiện phụ tùng ô tô phải có Giấy chứng nhận đủ điều kiện sản xuất, lắp ráp ô tô do Bộ Công Thương cấp.

Ngoài ra, mguyên liệu, vật tư, linh kiện nhập khẩu phải đáp ứng các điều kiện như: Nguyên liệu, vật tư, linh kiện nhập khẩu (bao gồm cả nguyên liệu, vật tư, linh kiện đã nhập khẩu kể từ ngày Nghị định 57/2020/NĐ-CP có hiệu lực còn tồn kho tại các kỳ ưu đãi trước chuyển sang để sản xuất, gia công (lắp ráp) sản phẩm CNHT ô tô tại các kỳ ưu đãi sau; không bao gồm nguyên liệu, vật tư, linh kiện đưa vào sử dụng nhưng bị hỏng, bị lỗi) để sản xuất, gia công (lắp ráp) sản phẩm CNHT ô tô có tên trong Danh mục sản phẩm CNHT ưu tiên phát triển cho ngành sản xuất, lắp ráp ô tô quy định tại mục 4 phụ lục ban hành kèm theo Nghị định 111/2015/NĐ-CP của Chính phủ về phát triển CNHT và văn bản sửa đổi, bổ sung (nếu có). Trường hợp sản phẩm chi được lắp ráp đơn thuẫn với nhau bằng những thiết bị đơn giản như vịt, bulông, êcu, bằng đinh tán và không trải qua quá trình sản xuất, gia công nào để thành sản phẩm hoàn thiện thì không được áp dụng Chương trình ưu đãi thuế CNHT ô tô.

Đồng thời, nguyên liệu, vật tư, linh kiện nhập khẩu thuộc loại trong nước chưa sản xuất được do doanh nghiệp quy định tại Điều 1 Nghị định 57/2020/NĐ-CP trực tiếp nhập khẩu hoặc ủy thác nhập khẩu hoặc ủy quyền nhập khẩu. Việc xác định nguyên liệu, vật tư, linh kiện trong nước chưa sản xuất được căn cứ theo quy định của Bộ Kế hoạch và Đầu tư về danh mục nguyên liệu, vật tư, bản thành phẩm trong nước đã sản xuất được.

Trong đó, doanh nghiệp đáp ứng các quy định tại điểm a, b, c Điều 1 Nghị định 57/2020/NĐ-CP và các quy định tại khoản 4, 5, 6, 7, 8 Điều 1 Nghị định 57/2020/NĐ-CP thì được áp dụng mức thuế suất thuế nhập khẩu ưu đãi 0% đối với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất, gia công (lắp ráp) sản phẩm CNIIT ô tô trong kỳ xét ưu đãi.

Tổng cục Hải quan cũng cho biết, theo Bảng mã loại hình xuất nhập khẩu ban hành kèm theo Quyết định số 1357/QĐ-TCHQ ngày 18/5/2021 thi mã loại hình A43 sử dụng trong trường hợp doanh nghiệp nhập khẩu linh kiện ô tô theo Chương trình ưu đãi thuế để sản xuất, lắp ráp xe ô tô; nguyên liệu, vật tư, linh kiện để sản xuất, gia công (lắp ráp) các sản phẩm CNHT ưu tiên phát triển cho ngành sản xuất, lắp ráp ô tô quy định tại Nghị định 57/2020/NĐ-CP của Chính phủ.

Theo đó, việc kê khai mã loại hình A43 chỉ áp dụng đối với các linh kiện ô tô được sử dụng để sản xuất, lắp ráp cho nhóm xe đã đăng ký tham gia Chương trình thuộc các mã hàng quy định tại nhóm 98.49 và thuộc loại trong nước chưa sản xuất được.

Tin liên quan

Kim ngạch nhập khẩu máy vi tính tăng hơn 9 tỷ USD

13:35 | 05/05/2025 Dòng chảy xuất nhập khẩu

Thị trường trong nước –“phao cứu sinh” khi xuất khẩu gặp khó

21:18 | 22/04/2025 Nhịp sống thị trường

Nửa tháng chi hơn 5 tỷ USD nhập khẩu máy vi tính và sản phẩm, linh kiện điện tử

14:06 | 06/02/2025 Dòng chảy xuất nhập khẩu

Dự thảo Luật Quản lý thuế (sửa đổi): Thay đổi cách tiếp cận với người nộp thuế

15:42 | 05/09/2025 Diễn đàn

Trưởng Thuế tỉnh, thành phố được ủy quyền ký quyết định giảm tiền thuê đất

13:39 | 05/09/2025 Chính sách thuế, hải quan

Đưa chi phí y tế, giáo dục vào thu nhập tính giảm trừ thuế TNCN

10:06 | 05/09/2025 Chính sách thuế, hải quan

Kê khai thuế tài nguyên và phí bảo vệ môi trường sau sáp nhập địa giới hành chính

10:03 | 05/09/2025 Chính sách thuế, hải quan

Bộ Tài chính đề xuất 2 phương án sửa đổi biểu thuế TNCN

21:43 | 04/09/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

Tăng hiệu lực kiểm tra thuế, bảo đảm thu đúng, thu đủ ngân sách

11:12 | 04/09/2025 Chính sách thuế, hải quan

Từ 1/10, 3 khoản thu nhập trong lĩnh vực khoa học, công nghệ được miễn thuế thu nhập cá nhân

10:14 | 04/09/2025 Diễn đàn

Đẩy mạnh số hóa với mục tiêu rút ngắn 50% thời gian xử lý thủ tục hải quan

09:29 | 04/09/2025 Chính sách thuế, hải quan

Chính sách thuế GTGT đối với hàng hóa xuất nhập khẩu tại chỗ

20:00 | 03/09/2025 Chính sách thuế, hải quan

Hướng dẫn thực hiện tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

18:00 | 03/09/2025 Chính sách thuế, hải quan

Sửa Luật Quản lý thuế: Hoàn thiện thể chế, hiện đại hóa công tác quản lý trong kỷ nguyên số

14:48 | 03/09/2025 Chính sách thuế, hải quan

Khởi nghiệp sáng tạo tại Đà Nẵng sẽ được miễn thuế 5 năm

11:29 | 03/09/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Hải quan khu vực VIII “đại sứ” cải thiện môi trường đầu tư

Trao giải Cuộc thi sáng tác ca khúc về ngành Thuế

Đề xuất tạo lập Quỹ nhà ở Quốc gia từ nguồn nhà ở tái định cư

Hà Nội: thu ngân sách 8 tháng đạt 91,7% dự toán năm 2025

Hà Nội: Bán lẻ và doanh thu dịch vụ tiêu dùng 8 tháng tăng 12,6%

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

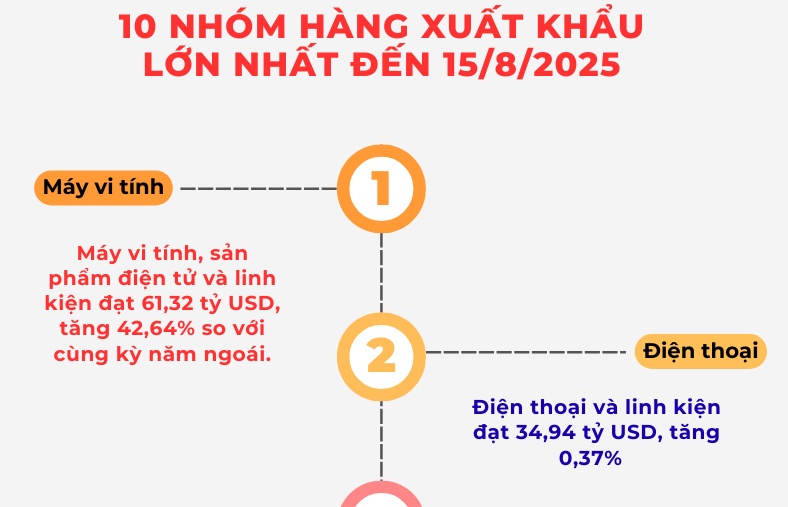

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

Hải quan khu vực VIII “đại sứ” cải thiện môi trường đầu tư

Trao giải Cuộc thi sáng tác ca khúc về ngành Thuế

Hà Nội: thu ngân sách 8 tháng đạt 91,7% dự toán năm 2025

Cao Bằng tuyên truyền, phổ biến dự thảo Luật Quản lý thuế (sửa đổi)

Hải quan thu ngân sách gần 300 nghìn tỷ đồng trong 8 tháng

Cơ sở giáo dục công lập cần lưu ý khi thực hiện hóa đơn điện tử, đăng ký thuế

Bài 3: Các DNA chiến lược và cơ hội mới cho nhà đầu tư

HDBank lập “hat-trick” giải thưởng Euromoney 2025, khẳng định vị thế quốc tế của ngân hàng Việt

Cần xây dựng một số tập đoàn Việt Nam thành nhà đầu tư toàn cầu

Bài 2: "Bộ ba vàng" và những thách thức cốt lõi của hệ sinh thái

Lần đầu tiên khí tài công nghệ cao của Viettel tham gia Lễ diễu binh, diễu hành ngày 2/9

Binh đoàn 20 - Tổng công ty Tân Cảng Sài Gòn bàn giao nhà đại đoàn kết

Doanh nghiệp xuất khẩu gạo cần đa dạng thị trường

Quyết tâm đạt mục tiêu 65 tỷ USD xuất khẩu nông, lâm, thủy sản

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

Lạng Sơn: Hơn 6.000 phương tiện vận chuyển hàng XK thông quan trong dịp lễ 2/9

Ấn tượng xuất khẩu cà phê - mới hơn 7 tháng kim ngạch vượt cả năm 2024

Hà Nội: Bán lẻ và doanh thu dịch vụ tiêu dùng 8 tháng tăng 12,6%

Cuộc đua logistics, sân chơi của những gã khổng lồ

Bắc Ninh xây dựng đội ngũ bán hàng số chuyên nghiệp

CPI bình quân 8 tháng tại Hà Nội tăng 3,37%

Bị phạt hơn 160 triệu đồng do vi phạm trong kinh doanh 155.000 thùng đựng trà

Nới lỏng vốn, mở cửa đầu tư: Startup Việt Nam bước vào kỷ nguyên mới

Nhiều thị trường tăng trưởng đột biến

Vùng Cảnh sát biển 4 quyết liệt ngăn chặn vi phạm IUU

Cần chiến lược cải cách đồng bộ, toàn diện thị trường vốn

Nghệ An: Thu ngân sách vẫn duy trì đà tăng trưởng tốt

Lạng Sơn mở lại tuyến du lịch bằng giấy thông hành qua cửa khẩu Tân Thanh