Cơ sở giáo dục công lập cần lưu ý khi thực hiện hóa đơn điện tử, đăng ký thuế

| Chính sách thuế đối với cơ sở giáo dục công lập |

|

| Thư ngỏ cơ quan thuế gửi NNT. |

Để đảm bảo thực hiện đúng quy định về thuế, Thuế TP Hà Nội đề nghị NNT rà soát, kiểm tra các tờ khai. Nếu các trường đã nộp tờ khai mà cơ quan thuế chưa nhận được thì phản hồi về cơ quan thuế quản lý trực tiếp. Qua rà soát, nếu phát hiện sai sót về việc kê khai thuế, đề nghị các trường thực hiện kê khai bổ sung, điều chỉnh theo quy định của Luật Quản lý thuế.

Thuế TP Hà Nội lưu ý, về đăng ký phương pháp kê khai thuế, các trường chưa đăng ký phương pháp kê khai thuế GTGT, TNDN thì thực hiện khai bổ sung phương pháp kê khai trên mẫu Tờ khai điều chỉnh, bổ sung thông tin đăng ký thuế (Mẫu số 08-MST ban hành kèm theo Thông tư 86/2024/TTBTC ngày 23/12/2024 của Bộ Tài chính) theo quy định.

Về đối tượng chịu thuế TNDN: Căn cứ các quy định hiện hành thì giá dịch vụ trong lĩnh vực giáo dục, đào tạo (bao gồm học phí chính quy) thuộc đối tượng điều chỉnh của Luật thuế TNDN và các văn bản hướng dẫn thi hành.

Có 2 phương pháp kê khai thuế TNDN như sau: Kê khai theo phương pháp doanh thu - chi phí: Áp dụng đối với đơn vị xác định được doanh thu, chi phí, thu nhập của hoạt động kinh doanh. Thực hiện kê khai theo Mẫu số 03/TNDN.

Kê khai theo phương pháp tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ: Áp dụng đối với đơn vị xác định được doanh thu nhưng không xác định được chi phí, thu nhập của hoạt động kinh doanh. Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay) là 5%. Riêng hoạt động giáo dục, y tế, biểu diễn nghệ thuật là 2% và thực hiện kê khai theo Mẫu số 04/TNDN.

Thuế TP Hà Nội cũng lưu ý các khoản thu của các trường (học phí chính quy, liên doanh liên kết, các dịch vụ khác…) phải thực hiện khai chung trên một hồ sơ khai thuế với cùng một phương pháp kê khai thuế.

Về kê khai thuế GTGT, căn cứ Khoản 3, Điều 7, Nghị định số 126/2020/NĐ-CP quy định: NNT không phải nộp hồ sơ khai thuế trong trường hợp chỉ có hoạt động kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

Như vậy, nếu cơ sở giáo dục chỉ có khoản thu thuộc đối tượng không chịu thuế GTGT như thu từ học phí đào tạo, thì đơn vị thuộc đối tượng không phải kê khai, nộp thuế GTGT.

Tuy nhiên, trên thực tế, các trường có thể có nhiều các khoản thu khác nhau, trong đó có các khoản thu thuộc đối tượng chịu thuế GTGT.

Do đó đề nghị các trường lưu ý: Trong trường hợp ngoài khoản thu từ học phí, nếu đơn vị phát sinh các khoản thu khác chịu thuế GTGT, thì đơn vị vẫn phải kê khai thuế GTGT. Trong đó, khoản thu từ học phí được kê khai vào chỉ tiêu doanh thu không chịu thuế trên Tờ khai thuế GTGT.

Về sử dụng hóa đơn điện tử: Cơ sở giáo dục đào tạo có trách nhiệm xuất hóa đơn điện tử cho học sinh, sinh viên tương ứng với mỗi lần thu học phí. Thời điểm xuất hóa đơn thu học phí là thời điểm hoàn thành việc cung cấp dịch vụ giáo dục.

Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ, thì thời điểm lập hóa đơn là thời điểm thu tiền. Học sinh, sinh viên thường đóng học phí vào đầu năm học hoặc đầu học kỳ, thì thời điểm xuất hóa đơn thu học phí là thời điểm thu tiền.

Thuế TP Hà Nội đề nghị các đơn vị sự nghiệp công lập trong lĩnh vực giáo dục và đào tạo thực hiện kê khai, xác định nghĩa vụ thuế đúng theo các văn bản quy định pháp luật và đúng thời hạn theo quy định.

Trong quá trình thực hiện nếu có vướng mắc đề nghị NNT liên hệ với cơ quan thuế quản lý trực tiếp để được hướng dẫn và hỗ trợ.

Tin liên quan

Thuế TP Hà Nội: Đẩy mạnh chuyển đổi số, lấy người nộp thuế làm trung tâm phục vụ

16:57 | 24/10/2025 Thuế

31 tổ chức hỗ trợ miễn phí cho hộ cá nhân triển khai hóa đơn điện tử

07:12 | 25/10/2025 Thuế

Hướng dẫn xuất hóa đơn GTGT đối với khoản tiền thưởng doanh số

13:43 | 22/10/2025 Chính sách thuế, hải quan

Biến tuân thủ thuế thành lợi thế: Kinh nghiệm quốc tế và khuyến nghị cho Việt Nam

08:42 | 25/10/2025 Thuế

Tăng cường kỹ năng giao tiếp, ứng xử và văn hóa công sở cho công chức

07:58 | 25/10/2025 Thuế

Công bằng -Yếu tố cốt lõi để thúc đẩy sự tự giác trong tuân thủ thuế

09:54 | 24/10/2025 Thuế

Ngành Thuế đang chuyển đổi mạnh từ tư duy quản lý kiểm soát sang đồng hành, phục vụ

18:28 | 23/10/2025 Thuế

Thuế cơ sở 1 tỉnh Tuyên Quang đồng hành cùng hộ kinh doanh xóa bỏ thuế khoán

16:10 | 23/10/2025 Thuế

Thuế tỉnh Phú Thọ: Sẵn sàng cho lộ trình xóa bỏ thuế khoán

15:57 | 23/10/2025 Thuế

Ngành Thuế chuyển đổi mô hình quản lý theo hướng thông minh, tự động hóa

15:47 | 23/10/2025 Thuế

Tin vui tới hơn 2 triệu hộ kinh doanh khi bỏ thuế khoán

15:28 | 23/10/2025 Thuế

Trao đổi kinh nghiệm kiểm tra thuế đối với hoạt động kinh doanh thương mại điện tử

09:38 | 23/10/2025 Thuế

Thuế tỉnh Sơn La: Niêm yết công khai mã thủ tục hành chính qua mã QR

09:36 | 23/10/2025 Thuế

Thuế thành phố Huế vận động hộ kinh doanh chuyển sang kê khai từ năm 2026

18:00 | 22/10/2025 Thuế

Thuế TP. Cần Thơ: Nhiều giải pháp tăng thu ngân sách từ lĩnh vực bất động sản

13:10 | 22/10/2025 Thuế

Tuyên Quang đẩy mạnh triển khai thực hiện Luật Quản lý thuế

10:58 | 22/10/2025 Thuế

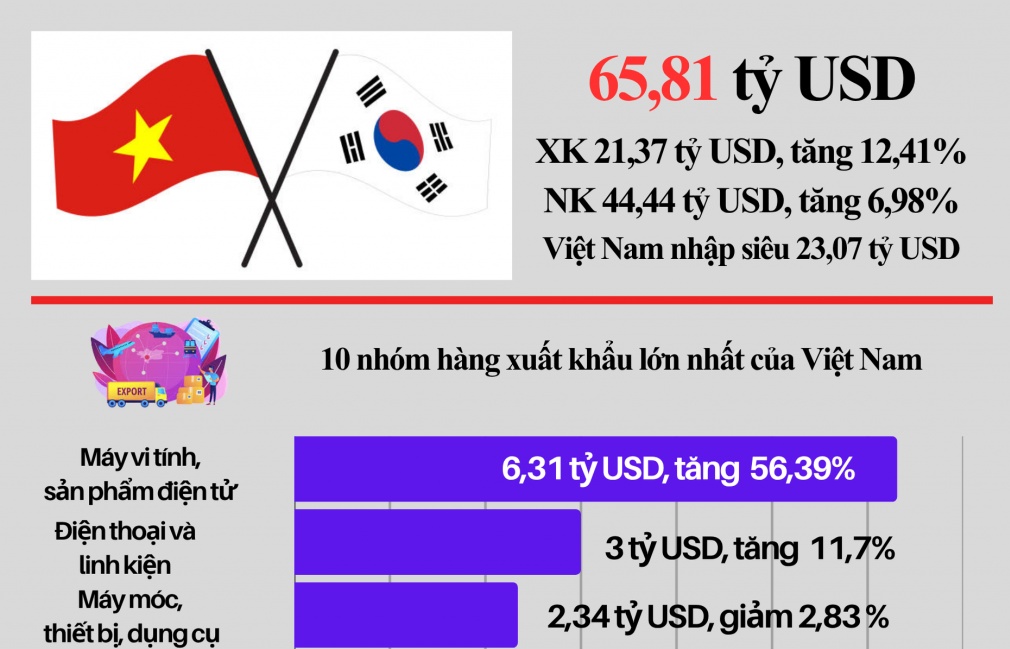

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform