Thu thuế cho thuê bất động sản: Tạo sự công bằng cho người nộp thuế

|

| Thông tư 40/2021/TT-BTC xác định đối tượng thuộc diện nộp thuế căn cứ vào doanh thu của một năm (12 tháng). Ảnh: Thu Hiền |

Chính sách thuế không thay đổi

So với Thông tư 92/2015/TT-BTC, cách tính thuế đối với hoạt động cho thuê bất động sản đã có sự thay đổi. Đó là cách xác định đối tượng thuộc diện nộp thuế trong trường hợp cho thuê nhà không tròn năm dương lịch (từ 1/1 đến 31/12). Trước đây, Thông tư 92/2015/TT-BTC tính doanh thu cho từng năm để xác định thuộc diện nộp thuế, tức là năm nào có doanh thu trên 100 triệu đồng thì nộp thuế, còn năm nào có doanh thu từ 100 triệu đồng trở xuống không phải nộp thuế cho năm đó. Còn Thông tư 40/2021/TT-BTC xác định đối tượng thuộc diện nộp thuế căn cứ vào doanh thu của một năm (12 tháng), tức là nếu cho thuê nhà chỉ vài tháng trong năm thì doanh thu để xác định thuộc diện nộp thuế là giá cho thuê/tháng nhân cho 12 tháng.

| Theo quy định của Luật thuế Giá trị gia tăng và Luật thuế Thu nhập doanh nghiệp, cá nhân kinh doanh có mức doanh thu từ 100 triệu trở xuống không thuộc diện chịu thuế. Như vậy, các trường hợp cá nhân có bất động sản cho thuê có doanh thu trên 100 triệu đồng/năm, tương đương trên 8,3 triệu đồng/tháng được xác định là đối tượng phải kê khai, nộp thuế. Căn cứ theo quy định tại Biểu thuế ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ Tài chính, hoạt động cho thuê tài sản không kèm theo dịch vụ lưu trú chịu thuế 10%, trong đó, thuế giá trị gia tăng 5%, thuế thu nhập cá nhân 5%. Cụ thể, dịch vụ lưu trú không tính vào hoạt động cho thuê tài sản gồm 2 loại: Thứ nhất, cung cấp cơ sở lưu trú ngắn hạn cho khách du lịch, khách vãng lai; cung cấp cơ sở lưu trú dài hạn cho sinh viên, công nhân và những đối tượng tương tự; cung cấp cơ sở lưu trú cùng dịch vụ ăn uống và các phương tiện giải trí. Thứ hai, dịch vụ lưu trú không bao gồm cung cấp cơ sở lưu trú dài hạn được coi như cơ sở thường trú như cho thuê căn hộ hàng tháng hoặc hàng năm được phân loại trong ngành bất động sản theo quy định của pháp luật về Hệ thống ngành kinh tế của Việt Nam. |

Theo Luật sư Lê Viết Hùng, Công ty TNHH Luật Minh Mẫn, Đoàn Luật sư TPHCM, chính sách thuế của Nhà nước đối với người cho thuê nhà nói riêng và người kinh doanh nói chung vẫn không đổi. Theo đó, hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế giá trị gia tăng và không phải nộp thuế thu nhập cá nhân theo quy định pháp luật về thuế giá trị gia tăng và thuế thu nhập cá nhân.

Ông Lê Viết Hùng khẳng định, quy định về cách tính doanh thu để xác định thuộc diện miễn nộp thuế trong trường hợp cho thuê tài sản theo Thông tư 40/2021/TT-BTC là cần thiết để tạo sự công bằng cho người nộp thuế.

"Như quy định trước đây, hai người cùng cho thuê nhà trong 12 tháng với giá 10 triệu/tháng nhưng ông A. cho thuê nhà từ tháng 1 đến tháng 12 cùng một năm thì phải nộp thuế trong khi ông B. cho thuê từ tháng 4 năm trước đến tháng 3 năm sau thì được miễn thuế vì doanh thu của từng năm dưới 100 triệu đồng. Như vậy, cùng có thu nhập như nhau nhưng người thì nộp thuế người thì không nộp là không công bằng", ông Lê Viết Hùng lý giải.

Vị Luật sư này khẳng định, Thông tư 40/2021/TT-BTC đã khắc phục được bất cập này, tạo ra sự công bằng cho những người nộp thuế khi quy định có cùng thu nhập thì nghĩa vụ thuế như nhau. Sự công bằng này không chỉ đối với những người cho thuê nhà mà còn công bằng giữa người cho thuê nhà với người kinh doanh ngành khác. Người kinh doanh các ngành khác mở cửa hoạt động tháng nào thì nộp thuế tháng đó nếu doanh thu xác định của mỗi tháng trên 8.333.334 đồng.

Đã loại trừ chi phí phát sinh

Theo bà Tạ Thị Phương Lan, Phó Vụ trưởng Vụ trưởng Vụ quản lý thuế doanh nghiệp nhỏ, vừa và hộ kinh doanh, cá nhân, Tổng cục Thuế, những trường hợp cho thuê bất động sản thuộc diện chịu thuế 10% đều được xác định là những trường hợp kinh doanh bất động sản theo Luật Kinh doanh bất động sản. Mặc dù thuế suất đối với hoạt động cho thuê bất động sản ở mức cao hơn so với các loại hình kinh doanh dịch vụ khác, nhưng đã loại trừ các hoạt động mang tính lưu trú, các hoạt động cho thuê đối với những đối tượng yếu thế trong xã hội, như sinh viên, công nhân và những đối tượng tương tự. Đối với hoạt động cho thuê thông thường chỉ có thể tính đến các chi phí mang tính phát sinh thường xuyên trong thời gian cho thuê hoặc để phục vụ cho mục đích cho thuê như chi phí bảo trì, bảo dưỡng, sửa chữa, lắp đặt thiết bị nội thất...

Theo đại diện Tổng cục Thuế, để xử lý vấn đề không được trừ chi phí hợp lý của cá nhân cho thuê bất động sản, chính sách thuế đã xây dựng mức thuế của cá nhân thấp hơn so với doanh nghiệp. Cụ thể, thuế giá trị gia tăng của cá nhân là 5% trong khi của doanh nghiệp là 10%. Thuế thu nhập cá nhân của cá nhân là 5% trong khi thuế thu nhập doanh nghiệp của doanh nghiệp là 20% trên chênh lệch doanh thu trừ chi phí.

Hiện nay, Tổng cục Thuế vẫn đang tiếp tục lắng nghe, ghi nhận ý kiến của các chuyên gia và đang nghiên cứu để đề xuất với Bộ Tài chính xem xét báo cáo Chính phủ trình Quốc hội nâng ngưỡng doanh thu chịu thuế trong chương trình sửa Luật Thuế giá trị gia tăng trong thời gian tới để phù hợp với tình hình thực tế.

Tin liên quan

Tăng hiệu lực kiểm tra thuế, bảo đảm thu đúng, thu đủ ngân sách

11:12 | 04/09/2025 Chính sách thuế, hải quan

TP. Hồ Chí Minh: Các khoản thu liên quan đến đất, bất động sản tăng đột biến

11:47 | 04/09/2025 Thuế

Sửa Luật Quản lý thuế: Hoàn thiện thể chế, hiện đại hóa công tác quản lý trong kỷ nguyên số

14:48 | 03/09/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

Từ 1/10, 3 khoản thu nhập trong lĩnh vực khoa học, công nghệ được miễn thuế thu nhập cá nhân

10:14 | 04/09/2025 Diễn đàn

Đẩy mạnh số hóa với mục tiêu rút ngắn 50% thời gian xử lý thủ tục hải quan

09:29 | 04/09/2025 Chính sách thuế, hải quan

Chính sách thuế GTGT đối với hàng hóa xuất nhập khẩu tại chỗ

20:00 | 03/09/2025 Chính sách thuế, hải quan

Hướng dẫn thực hiện tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

18:00 | 03/09/2025 Chính sách thuế, hải quan

Khởi nghiệp sáng tạo tại Đà Nẵng sẽ được miễn thuế 5 năm

11:29 | 03/09/2025 Chính sách thuế, hải quan

Sửa đổi, bổ sung nhiều quy định về thủ tục biên phòng điện tử cảng biển

09:15 | 03/09/2025 Diễn đàn

Xem xét xử lý vi phạm hành chính

22:15 | 01/09/2025 Chính sách thuế, hải quan

Điều chỉnh, bổ sung TTHC tiếp nhận hồ sơ, trả kết quả qua dịch vụ bưu chính công ích

21:30 | 01/09/2025 Diễn đàn

Thuế xuất khẩu 0%, kỳ vọng gia tăng dư địa cạnh tranh cho vàng trang sức, mỹ nghệ

20:49 | 01/09/2025 Chính sách thuế, hải quan

Mức thu, chế độ thu, nộp, quản lý và sử dụng phí hải quan và lệ phí hàng hóa, phương tiện vận tải quá cảnh

20:47 | 01/09/2025 Chính sách thuế, hải quan

Áp dụng thuế thu nhập doanh nghiệp bổ sung theo thuế tối thiểu toàn cầu

21:31 | 30/08/2025 Chính sách thuế, hải quan

Thanh lý nguyên liệu của doanh nghiệp chế xuất theo hình thức xuất khẩu

10:25 | 30/08/2025 Chính sách thuế, hải quan

Vấn đề Bạn quan tâm

Tin mới

Tái định vị thương hiệu, thúc đẩy tiêu dùng nội địa

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

Giá xăng tăng phiên thứ 3 liên tiếp

Hà Nội: Xử lý hơn 2.100 vụ buôn lậu, gian lận thương mại, hàng giả

Đề xuất nâng mức thu nhập được mua nhà xã hội

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

(INFOGRAPHICS): Siết chặt quản lý hoạt động kinh doanh, xuất nhập khẩu vàng

09:31 | 27/08/2025 Infographics

(INFOGRAPHICS): 7 tháng năm 2025: Xuất nhập khẩu tăng trưởng mạnh

13:28 | 12/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế tỉnh Đắk Lắk

16:26 | 07/08/2025 Infographics

(INFOGRAPHICS): Cơ cấu tổ chức Thuế thành phố Hải Phòng

09:35 | 07/08/2025 Infographics

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

Kim ngạch xuất khẩu qua Hải quan Tuyên Quang đạt 193 triệu USD

Thuế tỉnh Phú Thọ tổ chức gặp mặt kỷ niệm 80 năm ngày Truyền thống ngành Thuế

TP. Hồ Chí Minh: Các khoản thu liên quan đến đất, bất động sản tăng đột biến

Cục Hải quan biên soạn 2 cuốn sách dịp kỷ niệm 80 năm ngày truyền thống

Hà Tĩnh tăng cường quản lý thuế đối với hộ, cá nhân cho thuê nhà, văn phòng

Cần xây dựng một số tập đoàn Việt Nam thành nhà đầu tư toàn cầu

Bài 2: "Bộ ba vàng" và những thách thức cốt lõi của hệ sinh thái

Lần đầu tiên khí tài công nghệ cao của Viettel tham gia Lễ diễu binh, diễu hành ngày 2/9

Binh đoàn 20 - Tổng công ty Tân Cảng Sài Gòn bàn giao nhà đại đoàn kết

Vinamilk hòa nhịp cùng Ngày hội non sông

Gần 1 triệu sản phẩm Vinamilk tiếp sức cho đại lễ 80 năm Quốc khánh

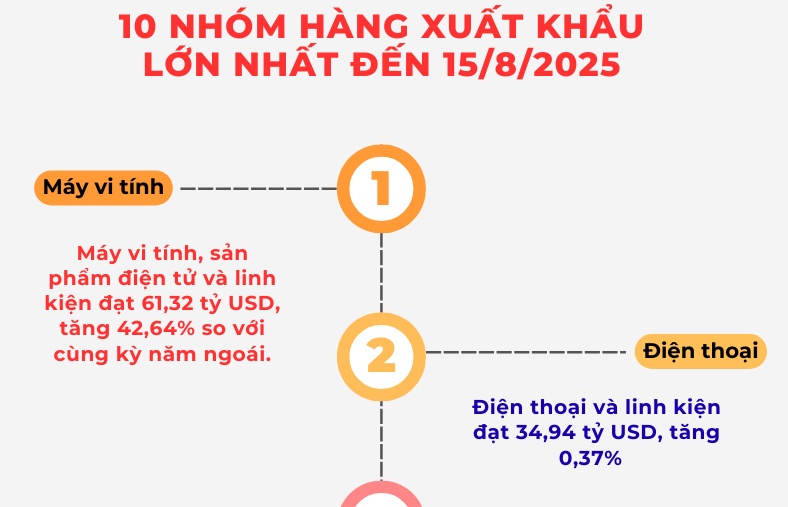

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

Lạng Sơn: Hơn 6.000 phương tiện vận chuyển hàng XK thông quan trong dịp lễ 2/9

Ấn tượng xuất khẩu cà phê - mới hơn 7 tháng kim ngạch vượt cả năm 2024

15 ngày đầu tháng 8 xuất nhập khẩu đạt hơn 40 tỷ USD

Lạng Sơn hoạt động xuất nhập khẩu, xuất nhập cảnh diễn ra thông suốt dịp lễ 2/9

Doanh nghiệp thủy sản kiến nghị gỡ vướng về xuất khẩu

Hành trình “lên sàn” của sản phẩm vùng cao

Livestream định hình lại thị trường thương mại điện tử

Đồng Tháp: Thúc đẩy thương mại điện tử để tiêu thụ sản phẩm OCOP

Mở rộng "biên giới số" cho doanh nghiệp Việt

Chuyên gia quốc tế chỉ ra điểm sáng trong bức tranh ngành sản xuất Việt Nam

Ngăn tình trạng lợi dụng chứng từ để hợp thức hóa đường cát nhập lậu

3 cảng biển Việt Nam lọt TOP 100 cảng lưu thông nhiều hàng hóa nhất thế giới

Cần ban hành khung chuẩn định giá đất thống nhất

Thị trường căn hộ Đà Nẵng đang phục hồi

Gia Lai: Tưng bừng Lễ hội tinh hoa Đại ngàn - Biển xanh hội tụ năm 2025

Lượng căn hộ nhà ở xã hội hoàn thành tăng mạnh