Thiếu hành lang pháp lý cho tài chính tiêu dùng phát triển

| Lạm phát tăng thúc đẩy xu hướng tiêu dùng thông minh | |

| Tận dụng cơ hội để phát triển thị trường lao động linh hoạt | |

| Phát triển ứng dụng hệ sinh thái y tế chuyển đổi số |

|

| Công ty tài chính với sự ràng buộc về mặt pháp lý chưa thể bứt phá công nghệ như các công ty Fintech. Ảnh: ST |

Cạnh tranh từ công ty công nghệ tài chính

Số liệu thống kê từ Ngân hàng Nhà nước (NHNN) cho thấy, cho vay tiêu dùng trong 10 năm qua luôn cao hơn tăng trưởng dư nợ cho vay chung toàn nền kinh tế. Tăng trưởng bình quân giai đoạn 2010-2020 đạt 33,7%, trong khi tốc độ tăng dư nợ tín dụng chung toàn nền kinh tế đạt 17,3%. Đến nay, đã có 16 công ty tài chính được NHNN cấp phép hoạt động với 17 chi nhánh, 41 văn phòng đại diện và 74.000 điểm giới thiệu dịch vụ, phục vụ khoảng 30 triệu khách hàng trên toàn quốc.

Dù vậy tài chính tiêu dùng tại Việt Nam vẫn còn ở dạng tiềm năng. Một trong những nguyên nhân là do hoạt động của các công ty tài chính đang gặp nhiều vướng mắc.

Bà Trần Thanh Nữ Tường Vy, Phó Tổng giám đốc Công ty Tài Chính TNHH MTV Ngân hàng TMCP Sài Gòn - Hà Nội (SHB Finance) cho hay, các công ty tài chính đang phải đối mặt với sự cạnh tranh không chỉ trong nội bộ ngành mà với các công ty công nghệ tài chính - Fintech (gồm P2P - cho vay ngang hàng, vay qua ứng dụng, vay ngày…), chuỗi cầm đồ… “Khi gõ từ khóa vay tiền trên Google thì sẽ thấy xuất hiện rất nhiều trang web quảng cáo vay tiền nhanh chỉ cần căn cước công dân, không thẩm định… Các website, ứng dụng cho vay, P2P tiếp cận khách hàng mọi nơi, cho vay dễ dàng, chỉ cần khách hàng chấp nhận lãi suất cao”, bà Vy nêu rõ.

Hơn nữa, theo đại diện SHB Finance, nhiều tổ chức, đơn cử như chuỗi cầm đồ không phải là tổ chức tài chính nên không bị NHNN quản lý. Chuỗi cầm đồ thuộc quản lý của Bộ Công Thương nên chính sách quản lý chế tài cũng khác nhau, đặc biệt là điều kiện về trích lập dự phòng rủi ro, các quy định cho vay/thu nợ.

Đồng quan điểm, ông Kim Jong Geuk, Tổng giám đốc Công ty tài chính TNHH MTV Lotte Việt Nam cho rằng, công ty Fintech hoạt động theo mô hình P2P, các công ty cầm đồ xây dựng ứng dụng và website riêng để cho vay dưới hình thức cho vay nặng lãi, hoặc liên kết với công ty công nghệ để cho vay cầm đồ là những đối tượng chưa chịu sự ràng buộc, quản lý trực tiếp của NHNN nhưng lại là đối tượng có sự cạnh tranh với phân khúc công ty tài chính tiêu dùng. Thậm chí còn khiến khách hàng nhầm tưởng là công ty tài chính tiêu dùng.

Ngoài ra, do chưa chịu nhiều ràng buộc về mặt pháp lý, các công ty Fintech có thể dễ dàng sử dụng rộng rãi Big Data và công nghệ eKYC, E-signing... vào hoạt động kinh doanh, từ đó giảm thiểu những công việc thủ công, giảm chi phí nhân sự. Trong khi đó, công ty tài chính với sự ràng buộc về mặt pháp lý sẽ chưa thể bứt phá công nghệ như các công ty Fintech đang triển khai, dần dần sẽ trở nên tụt hậu và mất lợi thế cạnh tranh khi Fintech được chính thức công nhận tại thị trường Việt Nam.

Kiến nghị cơ chế riêng theo đặc thù ngành

Cũng nói về khó khăn của công ty tài chính, đại diện Công ty tài chính TNHH MB Shinsei (Mcredit) cho rằng, pháp luật chưa thể hiện rõ vai trò trong việc bảo vệ quyền lợi hợp pháp của các công ty tài chính tiêu dùng. Một trong những yếu tố quan trọng trong hành lang pháp lý về tài chính tiêu dùng chính là cơ chế giải quyết tranh chấp, tuy nhiên, thực tế cho thấy cơ chế giải quyết tranh chấp trong lĩnh vực này còn tồn tại rất nhiều hạn chế. Hơn nữa, quy định pháp luật chưa có sự phân biệt rõ ràng giữa các tổ chức tín dụng ngân hàng và tổ chức tín dụng phi ngân hàng.

Cụ thể hơn, vị này cho hay, NHNN đã ban hành Thông tư số 18/2019/TT-NHNN sửa đổi, bổ sung Thông tư 43/2016/TT-NHNN giúp các công ty tài chính tiêu dùng có một khung pháp lý riêng, tạo môi trường phát triển lành mạnh cho thị trường tài chính tiêu dùng ở Việt Nam. Tuy nhiên, một tổ chức tín dụng phi ngân hàng hoạt động theo các quy định tại Luật Các tổ chức tín dụng, nên các công ty tài chính tiêu dùng đang phải áp dụng các điều kiện, chế tài chặt chẽ như các ngân hàng. Trong khi đó, phạm vi hoạt động nghiệp vụ của các công ty tài chính tiêu dùng bị giới hạn hơn nhiều so với ngân hàng, đồng thời không được thực hiện các hoạt động nhận tiền gửi của cá nhân và cung ứng các dịch vụ thanh toán qua tài khoản của khách hàng.

Ngoài ra, nhiều ý kiến cho rằng, thị trường thiếu các công cụ để hỗ trợ các công ty tài chính triển khai thu hồi nợ đối với các khách hàng trốn tránh nghĩa vụ trả nợ. Nhiều công ty tài chính tiêu dùng đang gặp khó khăn khi khách hàng trốn tránh, bỏ trốn khỏi địa phương mà không khai báo… nên các công ty tài chính rất khó tìm kiếm khách hàng để thu hồi nợ.

Từ những khó khăn nêu trên, các công ty tài chính tiêu dùng kiến nghị, cơ quan chủ quản xây dựng chính sách cơ chế quản lý riêng theo đặc thù ngành đối với mảng tài chính tiêu dùng, tạo cho công ty tài chính có môi trường hoạt động thông thoáng, an toàn và tuân thủ để có thể phát triển mạnh mẽ hơn. Ngoài ra, NHNN cũng nên có chính sách hỗ trợ công ty tài chính có thể thu hút nguồn vốn giá rẻ, làm cơ sở cho việc giảm lãi suất để hỗ trợ khách hàng vay vốn, trở thành kênh dẫn vốn hiệu quả.

Tin liên quan

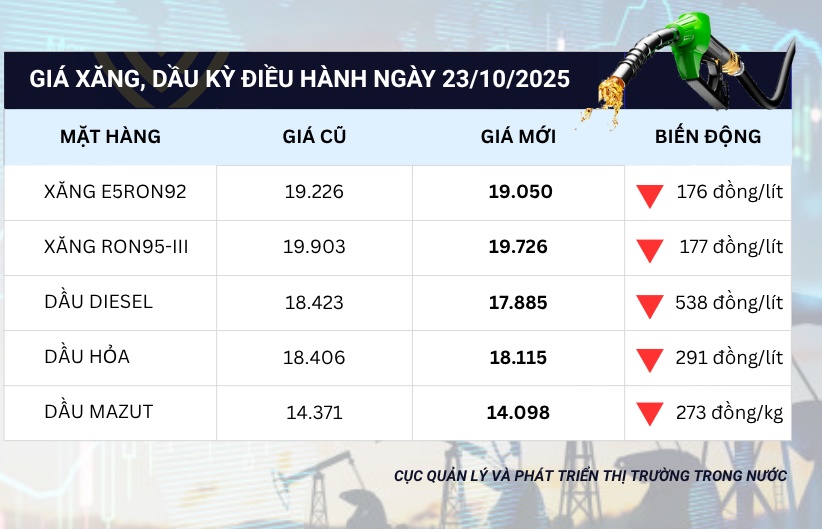

Giá xăng dầu đồng loạt giảm trong kỳ điều hành ngày 23/10/2025

15:09 | 23/10/2025 Tiêu dùng

Gỡ rào cản khuyến mại điện tử, kích cầu tiêu dùng số

14:39 | 16/10/2025 Tiêu dùng

Ngành Thuế, Hải quan đã có những bước tiến dài trong cải cách

11:41 | 16/10/2025 Chuyển động

Loạt thực phẩm chức năng bị phạt nặng vì quảng cáo không đúng sự thật

15:55 | 23/10/2025 Tiêu dùng

Khi niềm tin trở thành “đồng tiền số” trong thương mại điện tử

15:11 | 23/10/2025 Tiêu dùng

Lan tỏa thương hiệu Việt từ Hội chợ Mùa Thu đến nền tảng số

15:10 | 23/10/2025 Tiêu dùng

Cần siết chặt quản lý hoạt động mua-bán vàng trên thị trường “chợ đen”

15:08 | 23/10/2025 Tiêu dùng

Tâm lý người tiêu dùng Việt trước xu hướng tiêu dùng bền vững

19:00 | 22/10/2025 Tiêu dùng

|

Bất động sản công nghiệp tiếp tục ghi nhận những diễn biến tích cực

20:22 | 21/10/2025 Tiêu dùng

Quảng cáo sai sự thật, HyunJin C&T bị phạt hơn 113 triệu đồng

10:11 | 21/10/2025 Tiêu dùng

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

09:52 | 21/10/2025 Tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

09:35 | 21/10/2025 Tiêu dùng

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Tiêu dùng

Luật Thương mại điện tử hướng tới thị trường số minh bạch

08:30 | 21/10/2025 Tiêu dùng

Bước tiến mới trong cuộc chiến chống hàng giả và bảo vệ người tiêu dùng

20:00 | 20/10/2025 Tiêu dùng

Thương mại Việt Nam - EU bước sang giai đoạn mới

10:08 | 19/10/2025 Tiêu dùng

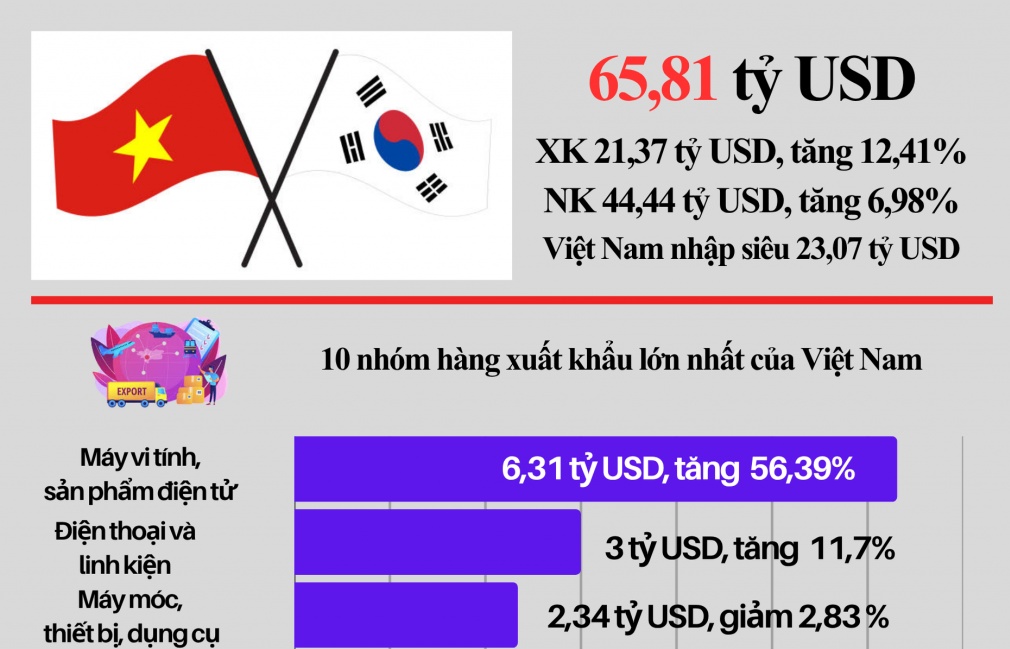

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform