Xây dựng quy định mới về quản lý thuế thương mại điện tử

| Chống thất thu thuế từ kinh doanh thương mại điện tử | |

| Sẽ có nghị định quản lý hàng hóa xuất nhập khẩu qua thương mại điện tử | |

| Thương mại điện tử qua biên giới sẽ vào “quỹ đạo” khi có nghị định quản lý |

|

| Bộ Tài chính đang xây dựng quy định mới về quản lý thuế thương mại điện tử. |

Đáng chú ý, trong dự thảo thông tư này là nội dung về quản lý thuế thương mại điện tử đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số của nhà cung cấp ở nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam.

Tại dự thảo, Bộ Tài chính quy định các tổ chức, cá nhân có trách nhiệm trong việc đăng ký thuế, khai thuế, nộp thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số bao gồm: nhà cung cấp ở nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số với tổ chức, cá nhân ở Việt Nam; tổ chức, cá nhân ở Việt Nam mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài; tổ chức, đại lý thuế hoạt động theo pháp luật Việt Nam được nhà cung cấp ở nước ngoài ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam; ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán và các tổ chức, cá nhân có quyền và nghĩa vụ liên quan đến hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số của nhà cung cấp ở nước ngoài.

Dự thảo nêu rõ, khi đăng ký thực hiện giao dịch thuế điện tử, nhà cung cấp ở nước ngoài thực hiện đăng ký giao dịch thuế điện tử cùng với đăng ký thuế thông qua Cổng thông tin điện tử của Tổng cục Thuế phải đảm bảo đáp ứng các điều kiện như: có khả năng truy cập và sử dụng mạng Internet; có địa chỉ thư điện tử để giao dịch với cơ quan Thuế quản lý trực tiếp.

Cùng với đó, nhà cung cấp ở nước ngoài được đăng ký nhiều tài khoản ngân hàng để thực hiện nộp thuế điện tử, đăng ký một địa chỉ thư điện tử chính thức để nhận tất cả các thông báo trong quá trình thực hiện giao dịch điện tử với cơ quan thuế quản lý trực tiếp.

Sau khi thực hiện thành công thủ tục đăng ký thuế lần đầu, Cổng thông tin điện tử của Tổng cục Thuế gửi thông tin về tên đăng nhập và mật khẩu truy cập của tài khoản giao dịch điện tử vào thư điện tử của người nộp thuế để thực hiện khai thuế, nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế.

Dự thảo thông tư cũng quy định nhà cung cấp ở nước ngoài hoặc tổ chức, đại lý thuế được ủy quyền thực hiện giao dịch điện tử trong lĩnh vực thuế với cơ quan thuế quản lý trực tiếp thì được sử dụng mã xác thực giao dịch điện tử do cơ quan quản lý thuế trực tiếp cấp và gửi vào địa chỉ thư điện tử đã đăng ký với cơ quan Thuế.

Mã số thuế 10 số được cấp cho nhà cung cấp ở nước ngoài. Mã số này sẽ được cấp tổ chức, đại lý thuế hoạt động theo pháp luật Việt Nam được ủy quyền hoặc ngân hàng thương mại, tổ chức tín dụng, tổ chức cung ứng dịch vụ trung gian thanh toán chuyển tiền cho nhà cung cấp ở nước ngoài.

Dự thảo Thông tư còn quy định về việc ủy quyền thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam của nhà cung cấp ở nước ngoài. Cụ thể, trường hợp nhà cung cấp ở nước ngoài thực hiện ủy quyền cho tổ chức, đại lý thuế hoạt động theo pháp luật Việt Nam thì bên được ủy quyền có trách nhiệm thực hiện các thủ tục về thuế theo hợp đồng đã ký với nhà cung cấp ở nước ngoài.

Trường hợp nhà cung cấp ở nước ngoài không thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định tại Thông tư này thì các tổ chức, cá nhân ở Việt Nam có liên quan có trách nhiệm: kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài số thuế phải nộp theo quy định.

Trường hợp nhà cung cấp ở nước ngoài đã thực hiện kê khai nộp thuế tại Việt Nam đối với các khoản doanh thu, thu nhập phát sinh khi cung cấp hàng hóa, dịch vụ cho tổ chức tại Việt Nam thì nhà cung cấp nước ngoài phải thông báo cho tổ chức tại Việt Nam có mua hàng hóa, dịch vụ của nhà cung cấp nước ngoài để tổ chức có mua hàng hóa, dịch vụ không thực hiện khấu trừ nộp thay số thuế phải nộp cho nhà cung cấp ở nước ngoài.

Cá nhân có mua hàng hóa, dịch vụ của nhà cung cấp ở nước ngoài thì ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán có trách nhiệm khấu trừ, nộp thay theo quy định tại điểm a Khoản 3 Điều 30 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Tổng cục Thuế sẽ phối hợp với cơ quan có liên quan xác định, công bố tên, địa chỉ website của nhà cung cấp ở nước ngoài chưa thực hiện đăng ký, kê khai, nộp thuế mà người mua hàng hóa, dịch vụ có thực hiện giao dịch.

Trên cơ sở đó, Tổng cục Thuế thông báo tên, địa chỉ website của nhà cung cấp ở nước ngoài cho ngân hàng thương mại, tổ chức cung ứng dịch vụ trung gian thanh toán để các đơn vị này xác định tài khoản giao dịch của nhà cung cấp ở nước ngoài và thực hiện khấu trừ; nộp thay nghĩa vụ thuế đối với các giao dịch của người mua là cá nhân ở Việt Nam thanh toán cho tài khoản giao dịch của nhà cung cấp ở nước ngoài.

| Thông tư này sẽ hướng dẫn thi hành một số điều của Luật Quản lý thuế số 38/2019/QH14 và Nghị định số 126/2020/NĐ-CP đối với các nội dung về đồng tiền khai thuế, nộp thuế bằng ngoại tệ và tỷ giá quy đổi; nhiệm vụ, quyền hạn, trách nhiệm của hội đồng tư vấn thuế xã, phường, thị trấn; khai thuế, tính thuế, phân bổ nghĩa vụ thuế, mẫu biểu khai thuế; thủ tục xử lý đối với việc chậm nộp tiền thuế; xử lý đối với số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa; Nộp dần tiền thuế nợ, hồ sơ nộp dần tiền thuế nợ, hồ sơ gia hạn nộp thuế; Trình tự, thủ tục hoàn thuế, phân loại hồ sơ hoàn thuế, tiếp nhận hồ sơ hoàn thuế; hồ sơ miễn thuế, giảm thuế; hồ sơ xoá nợ tiền thuế, tiền chậm nộp, tiền phạt; xây dựng, thu thập xử lý thông tin và quản lý thông tin người nộp thuế; trình tự, thủ tục hồ sơ kiểm tra thuế; quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số của nhà cung cấp ở nước ngoài không có cơ sở kinh doanh cố định tại Việt Nam; kinh phí uỷ nhiệm thu. |

Tin liên quan

Thuế thành phố Đà Nẵng: Sẵn sàng chuyển đổi mô hình quản lý hộ kinh doanh khi xóa bỏ thuế khoán

19:00 | 20/10/2025 Thuế

Sẽ có chính sách ưu tiên hoàn thuế đối với doanh nghiệp chấp hành tốt pháp luật

05:43 | 18/10/2025 Thuế

Thúc đẩy nhiều doanh nghiệp tiếp cận chương trình doanh nghiệp ưu tiên

20:23 | 16/10/2025 Chuyển động

Hà Nội khẳng định vai trò đầu tàu trong phát triển kinh tế số quốc gia

20:20 | 21/10/2025 Diễn đàn

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Diễn đàn

Thuế TNCN với khoản thưởng cho nhân viên môi giới bất động sản

14:31 | 20/10/2025 Chính sách thuế, hải quan

Thương mại Việt Nam - EU bước sang giai đoạn mới

10:08 | 19/10/2025 Diễn đàn

Lan tỏa giá trị nông nghiệp Việt từ 90 thương hiệu Vàng tiêu biểu năm 2025

21:44 | 18/10/2025 Diễn đàn

Thuế GTGT mặt hàng thuốc, vắc xin thú y

21:38 | 18/10/2025 Chính sách thuế, hải quan

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

Thuế chống bán phá giá sản phẩm tháp điện gió áp dụng trong trường hợp nào?

21:08 | 18/10/2025 Chính sách thuế, hải quan

Xóa bỏ thuế khoán từ 1/1/2026: Chuẩn bị kỹ để hộ kinh doanh chuyển đổi thuận lợi

18:05 | 16/10/2025 Diễn đàn

Dự thảo Luật Trí tuệ nhân tạo: Hướng tới khung pháp lý an toàn, minh bạch và thúc đẩy đổi mới sáng tạo

20:31 | 15/10/2025 Diễn đàn

Tiêu chí nào để doanh nghiệp sản xuất thiết bị điện tử được hưởng ưu đãi về thuế?

14:06 | 15/10/2025 Diễn đàn

Chính thức áp dụng thuế thu nhập doanh nghiệp bổ sung với tập đoàn đa quốc gia

14:02 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Infographics

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform

(INFOGRAPHIC): Kết quả chống buôn lậu của ngành Hải quan trong 9 tháng

10:39 | 15/10/2025 Infographics

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Điểm danh 7 nhóm hàng xuất khẩu chục tỷ USD

10:50 | 14/10/2025 Infographics

54.000 xe ô tô nhập khẩu qua cảng TP. Hồ Chí Minh với kim ngạch hơn 1 tỷ USD

Hải quan Việt Nam thăm và làm việc với Hải quan Hàn Quốc

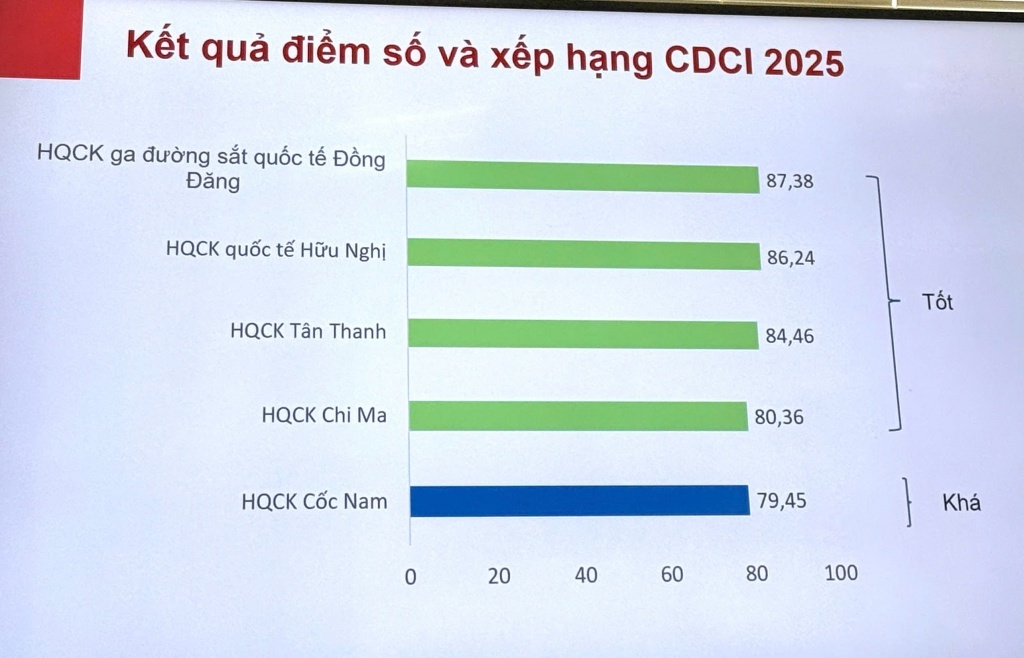

Hải quan khu vực VI chấm điểm đánh giá năng lực CDCI

Hải quan Móng Cái thu hút hơn 900 doanh nghiệp mới về làm thủ tục

Cửa khẩu quốc tế Tân Nam sẵn sàng cho ngày khánh thành

Hải quan tích cực tham mưu hoàn thiện chính sách, thúc đẩy xuất nhập khẩu xanh

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

Vinamilk gia nhập nhóm 5% thương hiệu mạnh nhất toàn cầu

Hải Phòng thành lập Khu thương mại tự do gần 6.300 ha

Lan tỏa giá trị nông nghiệp Việt từ 90 thương hiệu Vàng tiêu biểu năm 2025

Vốn tăng thêm của doanh nghiệp đang hoạt động tăng 186,5% so với cùng kỳ

Lợi nhuận quý III/2025 của Savico tăng trưởng mạnh

Đà Nẵng đẩy mạnh chuyển đổi số, mở rộng thị trường xuất khẩu

Các tỉnh phía Nam xuất siêu trên 18 tỷ USD

(INFOGRAPHIC): Đã chi gần 4 tỷ USD nhập khẩu 163.733 ô tô

(INFOGRAPHIC): Ấn tượng kim ngạch xuất nhập khẩu 700 tỷ USD

Đón tấn hàng thứ 3 triệu qua cảng Cam Ranh

Xuất nhập khẩu vượt mốc 700 tỷ USD

Đà Nẵng đẩy mạnh chuyển đổi số, mở rộng thị trường xuất khẩu

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

Luật Thương mại điện tử hướng tới thị trường số minh bạch

Bước tiến mới trong cuộc chiến chống hàng giả và bảo vệ người tiêu dùng

Tốc độ tăng trưởng thương mại điện tử của Việt Nam cao nhất Đông Nam Á

Nhà ở giá rẻ sẽ bùng nổ trong 10 năm tới nhờ 3 điểm nghẽn được tháo gỡ

Tập trung thực hiện tháng cao điểm chống khai thác hải sản bất hợp pháp

Kinh doanh lúa, gạo trầm lắng: Giải mã sự "thận trọng" của thương lái và kho gạo

Giải bài toán nhà ở vừa túi tiền và thu hút dân cư về khu đô thị mới

Giảm chi phí đầu vào để hạ nhiệt giá nhà ở