Nhiều chính sách miễn, giảm thuế TNCN cho người lao động

|

| Miễn thuế có thời hạn không chỉ là động lực tài chính mà còn là thông điệp chính sách tích cực, góp phần thu hút và giữ chân nhân lực chất lượng cao. |

Cụ thể hóa các ưu đãi thuế TNCN

Một trong những mục tiêu quan trọng của việc sửa đổi Luật Thuế TNCN lần này là mở rộng cơ sở thuế, rà soát, sửa đổi, bổ sung các quy định về miễn, giảm thuế TNCN cho phù hợp với yêu cầu phát triển kinh tế - xã hội của đất nước và thông lệ quốc tế.

Đây cũng là bước cụ thể hóa chủ trương của Đảng và Nhà nước về đột phá phát triển khoa học – công nghệ, đổi mới sáng tạo, chuyển đổi số, đồng thời góp phần thực hiện mục tiêu tăng trưởng xanh và phát triển bền vững.

Theo đó, dự thảo Luật đã bổ sung nhiều chính sách miễn, giảm thuế TNCN trực tiếp hỗ trợ người lao động.

Cụ thể, miễn thuế TNCN trong thời hạn 5 năm đối với thu nhập từ tiền lương, tiền công của cá nhân là nhân lực công nghiệp công nghệ số chất lượng cao, thuộc các trường hợp thu nhập từ dự án hoạt động công nghiệp công nghệ số trong khu công nghệ số tập trung; thu nhập từ dự án nghiên cứu và phát triển, sản xuất sản phẩm công nghệ số trọng điểm, chip bán dẫn, hệ thống trí tuệ nhân tạo; thu nhập từ các hoạt động đào tạo nhân lực công nghiệp công nghệ số.

Ngoài ra, giảm 50% thuế TNCN đối với thu nhập từ tiền lương, tiền công của nhân lực công nghệ cao làm việc tại các doanh nghiệp, dự án thuộc lĩnh vực công nghệ cao, ứng dụng công nghệ cao, công nghệ thông tin, khoa học công nghệ, đổi mới sáng tạo, chuyển đổi số và một số lĩnh vực ưu tiên phát triển theo quy định của Chính phủ.

Chính phủ cũng đề xuất miễn thuế TNCN đối với chuyển nhượng chứng chỉ quỹ mở được nắm giữ từ 2 năm trở lên, đồng thời giảm 50% thuế TNCN đối với lợi tức của nhà đầu tư cá nhân được chia từ quỹ đầu tư chứng khoán, quỹ đầu tư bất động sản thành lập theo Luật Chứng khoán, trong thời hạn do Chính phủ quy định.

Dự thảo Luật bổ sung quy định người nộp thuế được trừ một số khoản chi trong năm ở mức độ phù hợp, như chi phí y tế, giáo dục – đào tạo trước khi tính thuế, và giao Chính phủ quy định chi tiết để đảm bảo linh hoạt, phù hợp với tình hình kinh tế - xã hội.

Theo Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng, các đề xuất ưu đãi dành cho người lao động nhằm thực hiện Nghị quyết số 57-NQ/TW ngày 22/12/2024 của Bộ Chính trị; đồng thời đảm bảo đồng bộ với Luật Công nghiệp công nghệ số số 71/2025/QH15 và Luật Khoa học, công nghệ và đổi mới sáng tạo số 93/2025/QH15.

Các chính sách này góp phần thu hút nguồn nhân lực trình độ cao, thúc đẩy phát triển khoa học – công nghệ, chuyển đổi số và đổi mới sáng tạo, phù hợp với các lĩnh vực ưu tiên phát triển của Chính phủ.

Cùng với đó, thực hiện Nghị quyết số 71-NQ/TW ngày 22/8/2025 về đột phá phát triển giáo dục – đào tạo và Nghị quyết số 72-NQ/TW ngày 09/9/2025 về tăng cường bảo vệ, chăm sóc và nâng cao sức khỏe nhân dân, dự thảo Luật đã bổ sung quy định cho phép người nộp thuế được trừ các khoản chi phí y tế, giáo dục – đào tạo trước khi tính thuế.

Đây là chính sách nhằm đảm bảo an sinh xã hội, công bằng thuế và khuyến khích đầu tư vào con người.

Chính sách hợp lý, cần thiết

Trao đổi với Tạp chí Kinh tế - Tài chính, TS. Trần Trung Kiên, Giám đốc Chương trình đào tạo thuế, Khoa Tài chính công (Đại học Kinh tế TP Hồ Chí Minh) đánh giá, chính sách miễn, giảm thuế TNCN đối với người làm việc trong các lĩnh vực khoa học công nghệ số chất lượng cao là hợp lý, cần thiết và mang tính chiến lược trong bối cảnh Việt Nam hướng tới nền kinh tế tri thức.

“Miễn thuế có thời hạn không chỉ là động lực tài chính mà còn là thông điệp chính sách tích cực, góp phần thu hút và giữ chân nhân lực chất lượng cao, kể cả Việt kiều về nước đóng góp”, vị TS này nhấn mạnh.

Theo ông Kiên, ở nhiều quốc gia phát triển như Hàn Quốc, Singapore, miễn, giảm thuế cho nhân lực khoa học – công nghệ đã trở thành một phần quan trọng trong chiến lược thu hút nhân tài và phát triển công nghệ.

Trong khi đó đối với đề xuất cho phép người nộp thuế được trừ chi phí y tế, giáo dục trước khi tính thuế, PGS.TS. Lê Xuân Trường, Trưởng khoa Thuế – Hải quan (Học viện Tài chính) pphn tích, quy định này giúp giảm thu nhập tính thuế, giảm số thuế phải nộp, đồng thời phản ánh tính nhân văn và công bằng xã hội.

Quy định này cũng thúc đẩy toàn xã hội phát triển giáo dục, cụ thể hóa phương châm “giáo dục là quốc sách hàng đầu”, đồng thời tính đến những hoàn cảnh đặc thù cá nhân trong chi tiêu y tế, góp phần đảm bảo an sinh xã hội và công bằng theo cả chiều dọc lẫn chiều ngang.

Chuyên gia thuế Nguyễn Văn Được đánh giá, việc bổ sung các khoản giảm trừ phù hợp với hoàn cảnh thực tế như chi phí khám chữa bệnh, học phí là bước tiến đáng ghi nhận.

Ông cho rằng, Chính phủ đã lắng nghe ý kiến người dân, doanh nghiệp và người nộp thuế, từ đó xây dựng chính sách sát thực tiễn hơn.

Mặt khác, ông Được cũng cho rằng, việc giao Chính phủ quy định chi tiết một số nội dung, trong đó bao gồm phạm vi xác định các khoản đóng góp từ thiện, nhân đạo được giảm trừ... là hợp lý, vì Chính phủ là cơ quan trực tiếp điều hành kinh tế – xã hội, nắm bắt kịp thời các biến động về giá cả, đời sống người dân, thị trường lao động...

Cách làm này giúp chính sách thuế phản ứng nhanh hơn, khắc phục tình trạng chậm điều chỉnh như trước đây.

Với hàng loạt chính sách miễn, giảm thuế TNCN trực tiếp hỗ trợ người lao động, dự thảo Luật Thuế TNCN sửa đổi được kỳ vọng sẽ tăng thu nhập thực tế, thu hút nhân lực chất lượng cao, đồng thời đảm bảo công bằng và an sinh xã hội, góp phần thực hiện các mục tiêu phát triển bền vững, đổi mới sáng tạo và chuyển đổi số của Việt Nam.

Tin liên quan

Dự thảo Luật Quản lý thuế sửa đổi: Xây dựng bộ máy tinh gọn, hiệu lực, hiệu quả, lấy người nộp thuế làm trung tâm

14:20 | 04/11/2025 Tiêu điểm

Biểu thuế TNCN sửa đổi: Đơn giản hóa, minh bạch và hướng tới công bằng xã hội

14:35 | 04/11/2025 Tiêu điểm

Đề xuất rút ngắn thời hạn khai thuế bổ sung

19:00 | 03/11/2025 Chính sách thuế, hải quan

Xác định mã số hàng hóa đối với dầu hướng dương nhập khẩu đã tinh chế

10:29 | 05/11/2025 Chính sách thuế, hải quan

Chứng từ tự chứng nhận xuất xứ theo Hiệp định CPTPP

14:39 | 04/11/2025 Chính sách thuế, hải quan

Người phụ thuộc có thu nhập không quá 1 triệu đồng/tháng được giảm trừ gia cảnh

16:12 | 03/11/2025 Chính sách thuế, hải quan

Hàng hoá quá cảnh được thay đổi phương thức vận chuyển

15:23 | 31/10/2025 Chính sách thuế, hải quan

Thuế tỉnh Ninh Bình giải đáp chính sách ưu đãi thuế thu nhập doanh nghiệp

11:09 | 31/10/2025 Chính sách thuế, hải quan

Điều chỉnh hóa đơn và khai bổ sung hồ sơ hải quan đối với hàng xuất khẩu

10:00 | 31/10/2025 Chính sách thuế, hải quan

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

Chuyển đổi số toàn diện - Bước đột phá trong dự thảo Luật Quản lý thuế sửa đổi

10:33 | 30/10/2025 Chính sách thuế, hải quan

Quản lý phế liệu nhập khẩu làm nguyên liệu sản xuất thế nào cho đúng?

08:36 | 30/10/2025 Chính sách thuế, hải quan

Thủ tục hoàn thuế giá trị gia tăng tiếp tục được đơn giản hóa

19:00 | 29/10/2025 Chính sách thuế, hải quan

Hoàn thiện cơ chế xác định giá tính thuế TTĐB đối với thuốc lá

14:19 | 29/10/2025 Chính sách thuế, hải quan

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

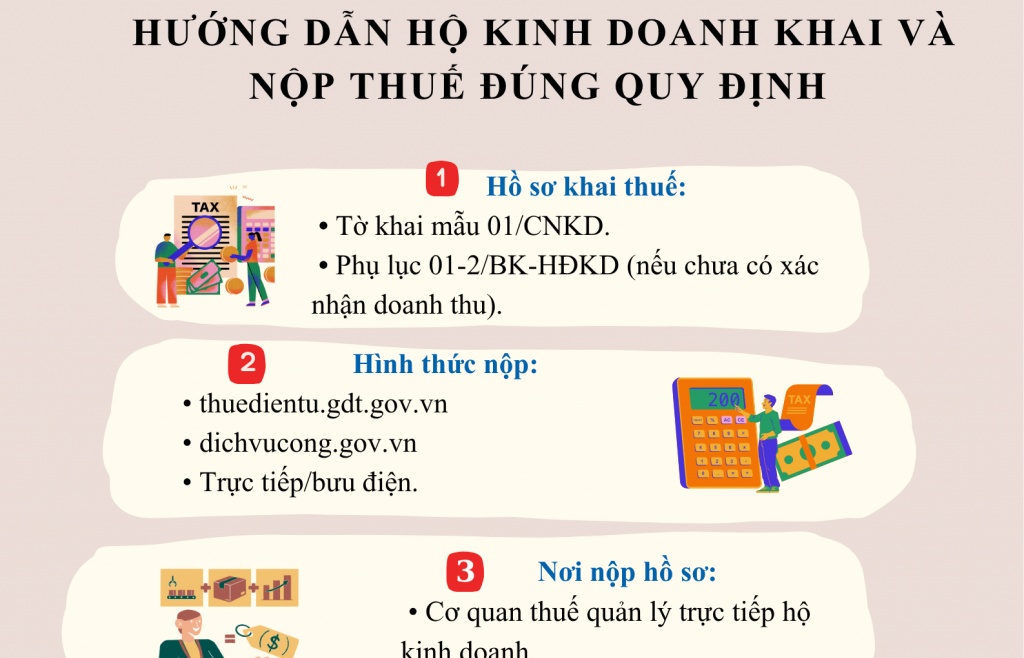

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics