Đề xuất ưu đãi lệ phí trước bạ cho ô tô điện chạy pin để kích cầu tiêu dùng

Ảnh: ST") |

| Loại xe ô tô điện chạy pin có ưu điểm vượt trội là không sử dụng nhiên liệu xăng, khí (nhiên liệu hóa thạch) Ảnh: ST |

Cân đối nguồn thu ngân sách và khuyến khích phát triển ô tô điện

Tại dự thảo Nghị định sửa đổi, bổ sung một số điều Nghị định số 140/2016/NĐ-CP của Chính phủ về lệ phí trước bạ (LPTB), Bộ Tài chính đã đề xuất sửa đổi một số quy định liên quan đến ưu đãi đối với xe ô tô điện chạy pin.

Theo Bộ Tài chính, việc sửa đổi quy định về LPTB ưu đãi đối với xe ô tô điện chạy pin sẽ hướng tới mục tiêu khuyến khích các doanh nghiệp đầu tư sản xuất xe ô tô điện chạy pin, đảm bảo cung ứng xe ô tô chạy pin cho thị trường Việt Nam trong thời gian tới; khuyến khích người tiêu dùng sử dụng xe ô tô điện chạy pin, từ đó góp phần giảm lượng khí thải phát tán ra môi trường của phương tiện giao thông, góp phần bảo vệ môi trường sinh thái.

Để đạt được mục tiêu này, Bộ Tài chính đã đưa ra giải pháp là quy định ô tô điện chạy pin nộp LPTB lần đầu với mức thu bằng 50% mức thu LPTB lần đầu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi (tương đương từ 5% đến 7,5%) trong vòng 5 năm kể từ ngày Nghị định này có hiệu lực thi hành và nộp LPTB từ lần thứ 2 trở đi với mức thu bằng mức thu đối với ô tô chạy xăng, dầu có cùng số chỗ ngồi (2%).

Đánh giá tác động của giải pháp này, Bộ Tài chính cho rằng, việc quy định ưu đãi mức thu LPTB đối với ô tô điện chạy pin bằng 50% LPTB đối với ô tô truyền thống sẽ làm giảm chi phí khi đăng ký sở hữu xe ô tô, từ đó kích thích người tiêu dùng lựa chọn loại phương tiện này. Nhờ đó, các nhà phân phối cũng sẽ đẩy mạnh tiêu thụ dòng xe thân thiện với môi trường và góp phần giúp doanh nghiệp yên tâm tiếp tục đầu tư sản xuất, lắp ráp ô tô điện chạy pin.

Đặc biệt, với lĩnh vực sản xuất, lắp ráp ô tô điện chạy pin hiện đang là lĩnh mới, đang trong giai đoạn đầu phát triển thì việc thực hiện chính sách ưu đãi mức thu LPTB sẽ gián tiếp góp phần thúc đẩy ngành sản xuất, lắp ráp ô tô điện chạy pin phát triển, đảm bảo cung ứng xe cho thị trường Việt Nam và xuất khẩu trong thời gian tới.

Đối với kinh tế - xã hội, việc quy định ưu đãi mức thu LPTB đối với ô tô điện chạy pin sẽ góp phần kích cầu tiêu dùng ô tô điện chạy pin, gián tiếp tạo động lực thúc đẩy phát triển ngành sản xuất, lắp ráp loại ô tô này trong nước, hướng đến mục tiêu đưa ngành sản xuất ô tô trong nước trở thành ngành kinh tế chủ lực, hướng đến xuất khẩu. Từ đó, góp phần tạo việc làm, tăng thu nhập cho người lao động, đảm bảo an sinh xã hội, thúc đẩy tăng trưởng kinh tế.

Riêng đối với môi trường, so với ô tô truyền thống, loại xe ô tô điện chạy pin có ưu điểm vượt trội là không sử dụng nhiên liệu xăng, khí (nhiên liệu hóa thạch) từ đó góp phần làm giảm lượng khí thải phát tán ra môi trường của phương tiện giao thông, góp phần bảo vệ môi trường sinh thái, hướng tới phát triển xanh, bền vững.

Tuy nhiên, giải pháp này cũng sẽ không tránh khỏi những tác động tiêu cực. Bộ Tài chính chỉ ra rằng, theo quy định của Luật Ngân sách nhà nước thì LPTB là khoản thu, nguồn thu 100% ngân sách địa phương. Việc quy định mức thu LPTB đối với xe ô tô điện chạy pin bằng 50% LPTB đối với xe ô tô chạy xăng, dầu cùng loại trong 5 năm kể từ ngày Nghị định có hiệu lực thi hành sẽ làm giảm thu ngân sách nhà nước do số thu thuế LPTB đối với các dòng xe ô tô khác sẽ giảm vì khi đó người tiêu sẽ chuyển sang sử dụng xe ô tô điện chạy pin thay thế cho các loại xe ô tô khác, trong khi số thu LPTB đối với xe ô tô điện chạy pin chỉ bằng 50% số thu từ các dòng xe khác.

Tìm giải pháp khả thi

Khi xây dựng dự thảo Nghị định sửa đổi bổ sung một số điều của Nghị định 140/2016/NĐ-CP, bên cạnh giải pháp trên, Bộ Tài chính cũng đưa ra thêm hai giải pháp khác. Đó là sau 5 năm kể từ ngày Nghị định này có hiệu lực thi hành, mức thu LPTB đối với ô tô điện chạy pin bằng mức thu LPTB đối với ô tô cùng loại và một giải pháp nữa là giữ nguyên quy định như hiện hành.

Theo Bộ Tài chính, việc quy định miễn LPTB đối với xe ô tô điện chạy pin sẽ có tác động tích cực như đối với giải pháp thứ nhất. Tuy nhiên, giải pháp này cũng có tác động tiêu cực đến số thu LPTB của các dòng ô tô khác trong khi lại không thu được từ xe ô tô điện chạy pin, từ đó sẽ gây áp lực cho cân đối ngân sách nhà nước của địa phương. Đặc biệt, trong bối cảnh nền kinh tế gặp nhiều khó khăn do tình hình dịch bệnh Covid-19 và phải thực hiện nhiều giải pháp để hỗ trợ nền kinh tế thì việc giảm nguồn thu ngân sách nhà nước sẽ tạo áp lực đối với ngân sách nhà nước khiến việc phục vụ phát triển kinh tế, đảm bảo ổn định xã hội là rất khó khăn.

Còn với giải pháp giữ nguyên như hiện hành là ô tô điện chạy pin nộp LPTB bằng mức thu LPTB đối với ô tô cùng loại, Bộ Tài chính cho rằng quy định này tuy không gây tác động đến ngân sách nhà nước nhưng lại không khuyến khích tiêu dùng sử dụng xe ô tô điện chạy pin thay thế ô tô chạy bằng xăng truyền thống, không khuyến khích các doanh nghiệp đầu tư sản xuất xe ô tô điện chạy pin. Như vậy là không phù hợp với chủ trương của Đảng và Nhà nước về phát triển ngành công nghiệp ô tô, trong đó có phát triển các dòng xe thân thiện môi trường để hướng tới phát triển xanh, bền vững cũng như không phù hợp với xu hướng của thế giới trong việc khuyến khích phát triển, sử dụng loại xe thân thiện với môi trường.

Tin liên quan

Thuế thành phố Đà Nẵng: Sẵn sàng chuyển đổi mô hình quản lý hộ kinh doanh khi xóa bỏ thuế khoán

19:00 | 20/10/2025 Thuế

Chính sách thuế mới hỗ trợ doanh nghiệp và thúc đẩy chuyển đổi số

12:10 | 16/10/2025 Chuyển đổi số

Phân tầng hộ kinh doanh theo rủi ro: Bước cải cách quan trọng trong quản lý thuế

11:34 | 14/10/2025 Chính sách thuế, hải quan

Tâm lý người tiêu dùng Việt trước xu hướng tiêu dùng bền vững

19:00 | 22/10/2025 Tiêu dùng

|

Bất động sản công nghiệp tiếp tục ghi nhận những diễn biến tích cực

20:22 | 21/10/2025 Tiêu dùng

Quảng cáo sai sự thật, HyunJin C&T bị phạt hơn 113 triệu đồng

10:11 | 21/10/2025 Tiêu dùng

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

09:52 | 21/10/2025 Tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

09:35 | 21/10/2025 Tiêu dùng

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Tiêu dùng

Luật Thương mại điện tử hướng tới thị trường số minh bạch

08:30 | 21/10/2025 Tiêu dùng

Bước tiến mới trong cuộc chiến chống hàng giả và bảo vệ người tiêu dùng

20:00 | 20/10/2025 Tiêu dùng

Thương mại Việt Nam - EU bước sang giai đoạn mới

10:08 | 19/10/2025 Tiêu dùng

Nhà ở giá rẻ sẽ bùng nổ trong 10 năm tới nhờ 3 điểm nghẽn được tháo gỡ

21:36 | 18/10/2025 Tiêu dùng

Tăng cường bảo vệ người tiêu dùng trong kỷ nguyên số

08:00 | 18/10/2025 Tiêu dùng

Giải bài toán nhà ở vừa túi tiền và thu hút dân cư về khu đô thị mới

20:44 | 17/10/2025 Tiêu dùng

Giảm chi phí đầu vào để hạ nhiệt giá nhà ở

13:48 | 17/10/2025 Tiêu dùng

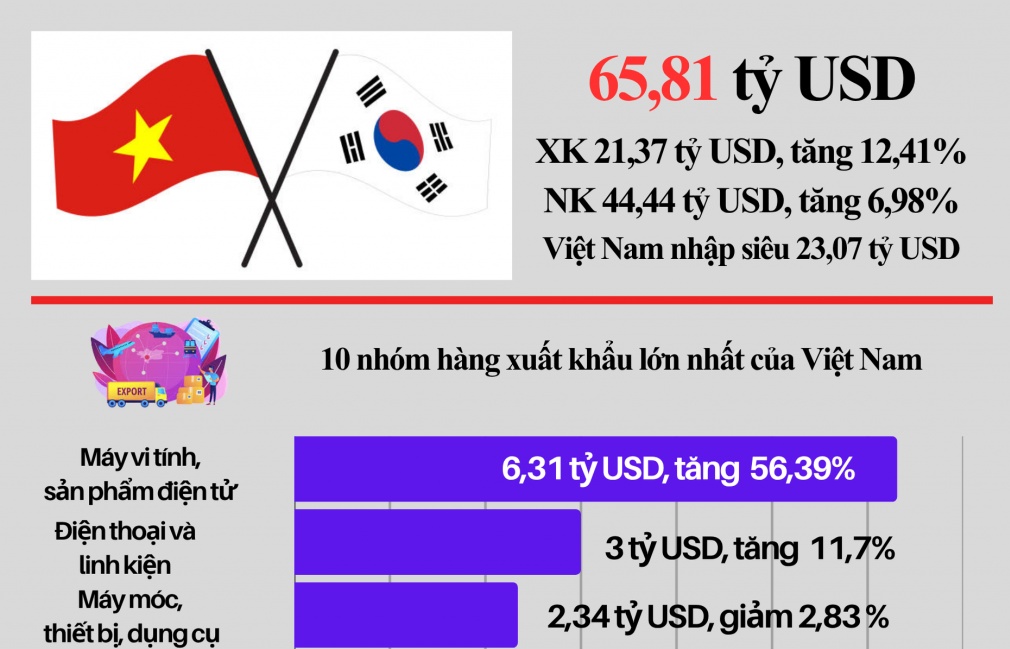

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform