Bài 4: Thẩm quyền phê duyệt hồ sơ APA: Bước tiến cải cách, kỳ vọng rút ngắn thời gian và tăng tính chủ động cho doanh nghiệp

|

| Bà Đinh Mai Hạnh. |

Bà Đinh Mai Hạnh, Phó Tổng Giám đốc Dịch vụ Tư vấn Thuế và Pháp lý, Phụ trách toàn quốc về tư vấn giá giao dịch liên kết, Deloitte Việt Nam chia sẻ góc nhìn thực tiễn về tác động và kỳ vọng từ cơ chế mới này.

Việc phân cấp cho Bộ Tài chính thẩm quyền quyết định nội dung các APA song phương và đa phương theo Nghị định 122 được kỳ vọng sẽ rút ngắn thời gian xử lý hồ sơ. Bà đánh giá như thế nào về tác động thực tiễn của cơ chế này đối với doanh nghiệp, đặc biệt là doanh nghiệp FDI?

Việc Nghị định 122 trao quyền cho Bộ trưởng Bộ Tài chính trong phê duyệt phương án đàm phán, quyết định thời điểm có hiệu lực và ký kết APA, mà không cần thực hiện quy trình trình Chính phủ, hoặc Thủ tướng Chính phủ như trước, là một thay đổi đột phá trong cải cách thủ tục hành chính về thuế.

Với cơ chế mới, Cục Thuế giữ vai trò điều phối chính từ khâu trao đổi, xây dựng phương án đàm phán, lấy ý kiến các bên liên quan nếu cần, đến việc thực hiện đàm phán thực tế với người nộp thuế và cơ quan thuế nước ngoài. Nhờ việc tập trung thẩm quyền tại Bộ Tài chính, quá trình không chỉ rút ngắn đáng kể thời gian xử lý hồ sơ APA, mà còn tạo điều kiện thuận lợi hơn cho các cuộc đàm phán song phương và đa phương với các cơ quan thuế đối tác ở nước ngoài.

Với doanh nghiệp FDI – nhóm đối tượng đang chiếm phần lớn trong số các hồ sơ APA hiện nay – cải cách này mang lại nhiều lợi ích thiết thực. Việc giảm thiểu cấp phê duyệt giúp rút ngắn thời gian xử lý, tăng tính chủ động trong đàm phán thương lượng, tiến đến ký kết hồ sơ APA. Cơ chế này cũng góp phần củng cố niềm tin của các tập đoàn đa quốc gia vào cam kết cải thiện môi trường đầu tư và thúc đẩy tính minh bạch của chính sách thuế Việt Nam.

Tóm lại, đây là một bước tiến rõ rệt, phản ánh quyết tâm cải cách mạnh mẽ của Chính phủ trong lĩnh vực thuế, đồng thời mang lại giá trị thực tiễn cho cộng đồng doanh nghiệp, đặc biệt là các doanh nghiệp FDI.

Từ góc độ của một tổ chức tư vấn chuyên sâu về thuế quốc tế, theo Deloitte, việc Bộ Tài chính thay vì cấp cao hơn được quyết định trực tiếp nội dung APA sẽ mang lại thuận lợi gì trong quá trình đàm phán và triển khai APA với cơ quan thuế nước ngoài?

Theo tôi, việc trao toàn quyền cho Bộ Tài chính trong phê duyệt nội dung và ký kết các thỏa thuận APA là một thay đổi mang tính bước ngoặt cả về mặt kỹ thuật lẫn thực tiễn.

Trong các cuộc đàm phán APA song phương và đa phương, tính chủ động và khả năng ra quyết định kịp thời là yếu tố then chốt. Khi cơ quan chủ trì đàm phán (Cục Thuế) và cơ quan ra quyết định (Bộ Tài chính) có sự phối hợp trực tiếp và thông suốt, quá trình trao đổi với cơ quan thuế nước ngoài sẽ linh hoạt hơn, đặc biệt trong các tình huống cần phản hồi kịp thời để duy trì đà đàm phán.

Hơn nữa, về mặt kỹ thuật, APA là một cơ chế đòi hỏi hiểu biết chuyên sâu về bản chất giao dịch liên kết, phương pháp xác định giá chuyển nhượng cũng như bối cảnh kinh doanh cụ thể của từng doanh nghiệp.

Việc để một cơ quan có chuyên môn cao như Bộ Tài chính trực tiếp quyết định sẽ bảo đảm sự nhất quán về kỹ thuật và định hướng chính sách trong suốt quá trình làm việc với đối tác nước ngoài.

|

| Việt Nam đang tiến gần hơn đến cách thức xử lý hồ sơ APA của các quốc gia phát triển. Ảnh: TL |

So sánh với thông lệ quốc tế, có thể nói Việt Nam đang tiến gần hơn đến cách thức xử lý hồ sơ APA của các quốc gia phát triển.

Tại Hàn Quốc, Tổng cục Thuế (NTS) là cơ quan có toàn quyền trong xử lý và phê duyệt APA. Tại Nhật Bản, Cục Thuế quốc gia (NTA) trực tiếp đàm phán và ký kết APA, không cần trình Chính phủ. Tại Indonesia, Tổng cục Thuế chủ động ra quyết định APA sau khi có thẩm định nội bộ hay Singapore cũng giao quyền cho Cục Thuế nội địa (IRAS) xử lý hồ sơ APA.

Xét về lâu dài, cơ chế phân quyền mới sẽ giúp tăng mức độ tín nhiệm và sự tin cậy của Việt Nam đối với các cơ quan thuế đối tác. Doanh nghiệp, đặc biệt là các tập đoàn đa quốc gia, cũng sẽ được hưởng lợi trực tiếp thông qua việc rút ngắn thời gian đàm phán, giảm thiểu rủi ro đánh thuế hai lần và tăng tính ổn định trong chiến lược tuân thủ thuế toàn cầu.

Thay đổi này không chỉ có ý nghĩa về mặt kỹ thuật thuế mà còn là bước tiến về mặt đối ngoại và chiến lược thu hút đầu tư, thể hiện rõ cam kết của Việt Nam trong việc hội nhập với thông lệ quốc tế và nâng cao năng lực quản lý thuế xuyên biên giới.

Với các hồ sơ APA đã nộp trước ngày 1/7/2025, cơ chế xử lý sẽ được quy định thế nào, thưa bà?

Theo Điều 9 của Nghị định 122, các hồ sơ APA song phương và đa phương đã nộp trước ngày 1/7/2025 nhưng chưa được trình Chính phủ hoặc Thủ tướng sẽ do Bộ Tài chính trực tiếp xem xét, phê duyệt và ký kết.

Quy định chuyển tiếp này tạo sự nhất quán trong cơ chế xử lý cho các hồ sơ đang trong quá trình xem xét, đảm bảo không bị gián đoạn bởi sự thay đổi về mặt quy định, đồng thời cũng giúp tăng tốc độ xử lý, tạo thuận lợi cho các bên liên quan, nhất là trong các tình huống đàm phán cần phản hồi kịp thời từ phía Việt Nam.

Bà có lời khuyên nào dành cho các doanh nghiệp đang chuẩn bị hồ sơ APA trong thời điểm chuyển giao này?

Việc ban hành Nghị định 122 được xem là một bước tiến quan trọng, góp phần thúc đẩy tiến trình ký kết APA tại Việt Nam. Trong bối cảnh này, doanh nghiệp cần chủ động xây dựng hoặc rà soát lại kế hoạch chuẩn bị hồ sơ, đồng thời trao đổi sớm với cơ quan thuế để xác định rõ mục tiêu, phạm vi áp dụng và thống nhất phương pháp xác định giá giao dịch liên kết.

Đối với APA song phương hoặc đa phương, việc đầu tư nghiêm túc vào chất lượng phân tích chức năng, xác định rõ các giao dịch trong phạm vi đề nghị, cũng như chuẩn bị đầy đủ dữ liệu so sánh và tài liệu bổ trợ theo yêu cầu từ cơ quan thuế nước ngoài là yếu tố then chốt. Một bộ hồ sơ chặt chẽ, logic và nhất quán sẽ rút ngắn thời gian thương lượng và tăng khả năng đạt được thỏa thuận.

Song song đó, doanh nghiệp cũng nên thường xuyên cập nhật diễn biến chính sách và duy trì tương tác chặt chẽ với cơ quan thuế nhằm vận dụng tối đa sự linh hoạt của cơ chế mới cũng như định hướng rõ ràng cho chiến lược đàm phán.

Cuối cùng, việc tham vấn các chuyên gia giàu kinh nghiệm trong lĩnh vực APA sẽ giúp doanh nghiệp đảm bảo hồ sơ đáp ứng đầy đủ yêu cầu kỹ thuật, phù hợp với kỳ vọng từ cả phía Việt Nam và đối tác thuế nước ngoài, từ đó gia tăng khả năng thành công và mang lại giá trị ổn định lâu dài về thuế.

Xin trân trọng cảm ơn bà!.

Tin liên quan

Bộ quy tắc ứng xử trên không gian mạng: Hướng tới xây dựng con người thời kỳ số

19:16 | 23/10/2025 Thương mại điện tử

Startup công nghệ: Cơ hội bứt phá giữa làn sóng trí tuệ nhân tạo

20:00 | 22/10/2025 Thương mại điện tử

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

Xóa bỏ thuế khoán từ 1/1/2026: Chuẩn bị kỹ để hộ kinh doanh chuyển đổi thuận lợi

18:05 | 16/10/2025 Diễn đàn

Tiêu chí nào để doanh nghiệp sản xuất thiết bị điện tử được hưởng ưu đãi về thuế?

14:06 | 15/10/2025 Diễn đàn

Thanh toán không dùng tiền mặt: Giảm thiểu rủi ro, bảo đảm quyền lợi người nộp thuế

00:00 | 15/10/2025 Diễn đàn

Sửa đổi quy định về đầu tư xây dựng, quản lý khai thác cảng cạn

14:08 | 14/10/2025 Diễn đàn

Sở hữu trí tuệ, những vấn đề doanh nghiệp cần quan tâm

18:01 | 11/10/2025 Diễn đàn

Vận chuyển hàng cấm núp bóng tạm nhập tái xuất sẽ không còn đất sống?

08:53 | 07/10/2025 Diễn đàn

Tạo hành lang pháp lý về hồ sơ, thủ tục xác định đối tượng không chịu thuế tiêu thụ đặc biệt

16:47 | 06/10/2025 Diễn đàn

Đề xuất thu thuế giao dịch vàng miếng: Cần nhìn nhận đây là công cụ tăng tính minh bạch của thị trường

13:36 | 06/10/2025 Diễn đàn

Bộ Tài chính tiếp tục nghiên cứu chính sách thuế với bất động sản

19:53 | 03/10/2025 Diễn đàn

Tăng hơn 40% mức giảm trừ gia cảnh: Hàng triệu người nộp thuế hưởng lợi

16:07 | 02/10/2025 Diễn đàn

Thủ tục hải quan khi tách công ty và những vấn đề doanh nghiệp cần quan tâm

14:16 | 30/09/2025 Diễn đàn

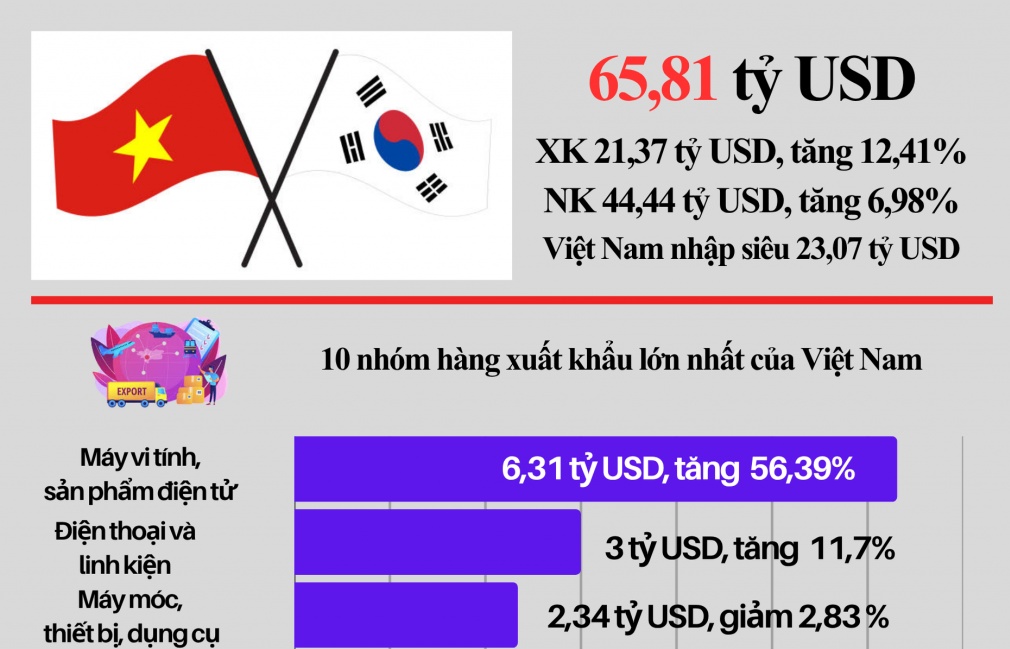

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform