Thủ tục hải quan và chính sách thuế đối với hàng hóa nhập khẩu tại chỗ

| Chính sách đối với hàng hóa xuất nhập khẩu tại chỗ Thủ tục đối với hàng hóa xuất nhập khẩu tại chỗ Chính sách thuế GTGT đối với hàng hóa xuất nhập khẩu tại chỗ |

Theo đó, về thủ tục hải quan đối với hàng hóa XNK tại chỗ, tại khoản 3 Điều 3 Luật số 90/2025/QH15 bổ sung Điều 47a Luật Hải quan 2014 quy định: “Hàng hoá XNK tại chỗ là hàng hoá giao, nhận tại Việt Nam theo chỉ định của thương nhân nước ngoài theo hợp đồng mua bán, gia công, thuê, mượn giữa các DN Việt Nam với thương nhân nước ngoài”.

Như vậy, trường hợp đáp ứng quy định dẫn trên thì được thực hiện thủ tục hải quan đối với hàng hóa XNK tại chỗ. Thủ tục hải quan được quy định tại Điều 35 Nghị định 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 19 Điều 1 Nghị định 167/2025/NĐ-CP; Điều 86 Thông tư 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 58 Điều 1 Thông tư 39/2018/TT-BTC, Cục Hải quan cho biết thêm.

|

| Hải quan Ninh Bình kiểm tra hoạt động sản xuất tại DN chế xuất. Ảnh: H.Nụ |

Đối với chính sách thuế liên quan đến hàng hóa NK tại chỗ, điểm h khoản 2 Điều 10 và điểm h khoản 2 Điều 12 Nghị định 134/2016/NĐ-CP được sửa đổi, bổ sung tại khoản 4, khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP quy định, sản phẩm NK tại chỗ đăng ký tờ khai theo loại hình khác (không phải loại hình gia công), người NK tại chỗ kê khai, nộp thuế theo mức thuế suất và trị giá tính thuế của sản phẩm NK tại thời điểm đăng ký tờ khai.

Trường hợp người NK tại chỗ đã nộp thuế NK hàng hóa để sản xuất, kinh doanh, đã đưa sản phẩm NK tại chỗ vào sản xuất hàng hóa XK và thực tế đã XK sản phẩm ra nước ngoài hoặc vào khu phi thuế quan thì được hoàn thuế NK đã nộp theo quy định tại Điều 36 Nghị định này.

Theo Cục Hải quan, tại Nghị định 100/2016/NĐ-CP và Nghị định 146/2017/NĐ-CP nêu rõ, hàng hóa XNK tại chỗ không thuộc đối tượng không chịu thuế GTGT.

Đối chiếu với các văn bản quy phạm pháp luật hiện hành, trường hợp sản phẩm NK tại chỗ đăng ký tờ khai theo loại hình khác (không phải loại hình gia công), người nộp thuế sử sụng mã loại hình nhập kinh doanh (A11); nhập kinh doanh sản xuất (A12) kê khai nộp thuế NK, thuế GTGT.

Tin liên quan

Quản lý hàng hoá quá cảnh: Những vấn đề doanh nghiệp cần quan tâm

16:00 | 31/10/2025 Diễn đàn

Doanh nghiệp Việt trước “giai đoạn vàng” của EVFTA

14:00 | 31/10/2025 Góc nhìn doanh nghiệp

7 nhóm hàng xuất khẩu đạt trên 10 tỷ USD

13:27 | 31/10/2025 Dòng chảy xuất nhập khẩu

Hàng hoá quá cảnh được thay đổi phương thức vận chuyển

15:23 | 31/10/2025 Chính sách thuế, hải quan

Điều chỉnh hóa đơn và khai bổ sung hồ sơ hải quan đối với hàng xuất khẩu

10:00 | 31/10/2025 Chính sách thuế, hải quan

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

Chuyển đổi số toàn diện - Bước đột phá trong dự thảo Luật Quản lý thuế sửa đổi

10:33 | 30/10/2025 Chính sách thuế, hải quan

Quản lý phế liệu nhập khẩu làm nguyên liệu sản xuất thế nào cho đúng?

08:36 | 30/10/2025 Chính sách thuế, hải quan

Thủ tục hoàn thuế giá trị gia tăng tiếp tục được đơn giản hóa

19:00 | 29/10/2025 Chính sách thuế, hải quan

Hoàn thiện cơ chế xác định giá tính thuế TTĐB đối với thuốc lá

14:19 | 29/10/2025 Chính sách thuế, hải quan

Đề xuất điều chỉnh thuế suất và đối tượng không chịu thuế GTGT

16:05 | 28/10/2025 Chính sách thuế, hải quan

Tái thiết kế quy trình nghiệp vụ theo hướng tự động hóa tối đa để giải quyết hoàn thuế

15:13 | 28/10/2025 Đối thoại

Chính sách thuế đối với hoạt động cho thuê tài sản và hộ kinh doanh

11:05 | 27/10/2025 Chính sách thuế, hải quan

Khai mã trên tờ khai hải quan đối với lô hàng nhập khẩu qua đường chuyển phát nhanh

14:00 | 25/10/2025 Chính sách thuế, hải quan

Nợ phí hải quan trên Hệ thống kế toán thuế tập trung

16:15 | 24/10/2025 Chính sách thuế, hải quan

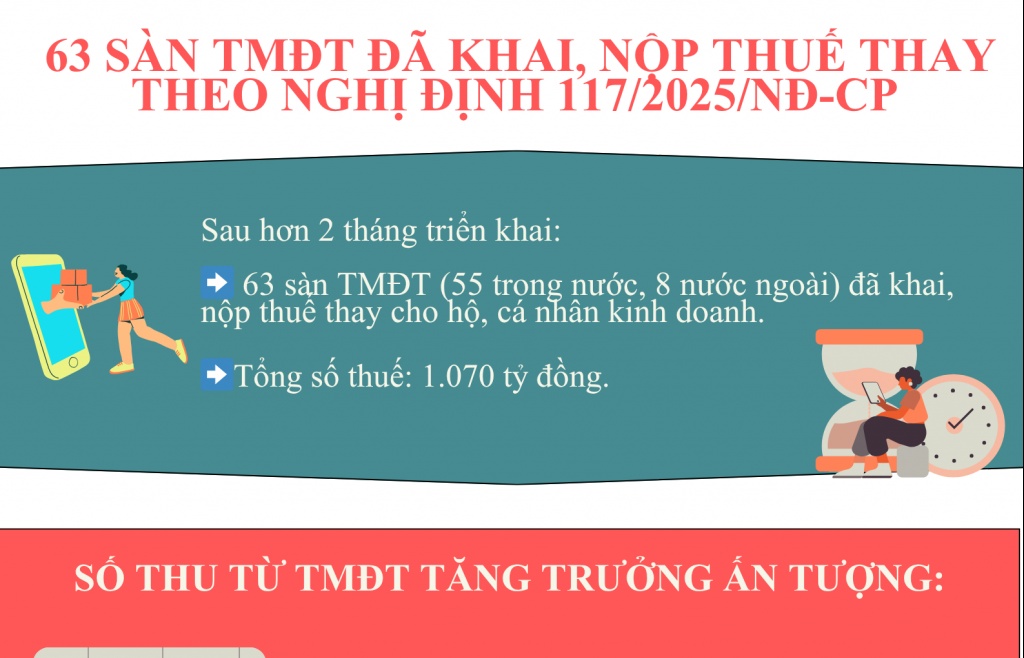

INFOGRAPHIC: Đã có 63 sàn TMĐT khai, nộp thuế thay theo Nghị định 117/2025/NĐ-CP

14:15 | 31/10/2025 Infographics

(INFOGRAPHIC): Trình tự thực hiện thủ tục khai tiền thuê đất và thuê mặt nước

18:26 | 30/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Nhật Bản đạt gần 38 tỷ USD sau 9 tháng

14:48 | 29/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Hoa Kỳ đạt hơn 126 tỷ USD sau 9 tháng

15:28 | 27/10/2025 Infographics