Sửa Luật Quản lý thuế: Giảm chi phí tuân thủ và tạo thuận lợi tối đa cho người nộp thuế

| Xây dựng Luật Quản lý thuế (thay thế) nhằm nâng cao hiệu quả quản lý |

|

| Hội thảo thu hút sự tham gia của rất đông đại diện các chuyên gia, hiệp hội, đại diện tập đoàn, doanh nghiệp. Ảnh: TNga. |

Giảm chi phí tuân thủ và tạo thuận lợi tối đa cho người nộp thuế

Phát biểu khai mạc tại Hội thảo Lấy ý kiến doanh nghiệp về dự thảo Luật Quản lý thuế do Bộ Tài chính phối hợp với Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) tổ chức ngày 16/9/2025 tại Hà Nội, Phó Cục trưởng Cục Thuế Đặng Ngọc Minh nhấn mạnh, sau gần 5 năm triển khai, Luật Quản lý thuế 2019 đã trở thành cơ sở pháp lý quan trọng, có tác động sâu rộng đến hoạt động sản xuất, kinh doanh của doanh nghiệp, tổ chức và cá nhân.

“Trong bối cảnh Việt Nam bước vào giai đoạn phát triển mới, việc hoàn thiện thể chế tài chính – thuế là hết sức cấp bách. Đây là một trong những nhiệm vụ trọng tâm để đáp ứng yêu cầu phát triển kinh tế – xã hội của đất nước”, ông Đặng Ngọc Minh nói.

Sự phát triển mạnh mẽ của kinh tế số, giao dịch xuyên biên giới, thương mại điện tử và số hóa hoạt động sản xuất – kinh doanh đặt ra yêu cầu điều chỉnh kịp thời hệ thống pháp luật về thuế. Bên cạnh đó, quá trình thực hiện Luật Quản lý thuế 2019 cũng bộc lộ nhiều hạn chế, cần sửa đổi, bổ sung toàn diện để phù hợp thực tiễn.

Phó Cục trưởng Đặng Ngọc Minh cho biết, hồ sơ dự án Luật Quản lý thuế (sửa đổi) đã được Bộ Tài chính xây dựng, Bộ Tư pháp thẩm định và Chính phủ thống nhất chủ trương, tạo cơ sở hoàn thiện dự thảo. Việc sửa đổi được thực hiện trên nguyên tắc minh bạch, khả thi, đồng bộ, nhằm nâng cao hiệu lực, hiệu quả quản lý, đồng thời giảm chi phí tuân thủ và tạo thuận lợi tối đa cho người nộp thuế.

Dự thảo Luật hiện gồm khoảng 153 điều, trong đó nhiều điều khoản mới tập trung vào những định hướng quan trọng: chuyển đổi số, hiện đại hóa quản lý thuế, ứng dụng công nghệ thông tin, dữ liệu lớn, trí tuệ nhân tạo (AI) để nâng cao hiệu quả quản lý; chuyển đổi mô hình quản lý từ theo chức năng sang kết hợp theo đối tượng và chức năng, vừa chuyên sâu, vừa toàn diện.

Đặc biệt, dự thảo Luật nhấn mạnh chuyển từ tư duy “quản lý” sang “phục vụ”, lấy người nộp thuế làm trung tâm. Đồng thời, thúc đẩy tuân thủ tự nguyện dựa trên phân loại rủi ro và mức độ tuân thủ; cải cách thủ tục hành chính, tăng cường chống thất thu, đảm bảo công khai, minh bạch, trách nhiệm giải trình và củng cố kỷ luật tài chính – ngân sách.

Việc phân loại người nộp thuế theo rủi ro và thiết lập giải pháp quản lý phù hợp không chỉ khuyến khích tuân thủ mà còn ngăn ngừa vi phạm. Dự thảo cũng tăng cường quản lý kinh tế số, thương mại điện tử và hoạt động xuyên biên giới, tạo nền tảng cho một hệ thống thuế hiện đại, minh bạch và hiệu quả.

“Việc sửa đổi Luật Quản lý thuế tạo khuôn khổ pháp lý hiện đại, đồng bộ, hiệu quả, đáp ứng yêu cầu phát triển kinh tế – xã hội”, ông Minh khẳng định.

|

| Ông Đặng Ngọc Minh: dự thảo Luật nhấn mạnh chuyển từ tư duy “quản lý” sang “phục vụ”. Ảnh: TNga. |

Đại diện cơ quan soạn thảo cũng bày tỏ mong muốn tiếp nhận ý kiến rộng rãi từ cộng đồng doanh nghiệp và người dân để dự thảo sát thực tiễn.

Thay mặt ban soạn thảo, bà Nguyễn Thị Thanh Hằng, Trưởng ban Ban chính sách, thuế quốc tế (Cục Thuế) đã trình bày tóm tắt những nội dung cơ bản của dự thảo Luật, trong đó nhấn mạnh cơ quan thuế tăng cường ứng dụng công nghệ thông tin trong công tác quản lý.

Góc nhìn từ cộng đồng doanh nghiệp

Tham gia góp ý, các ý kiến đều thống nhất cho rằng, Luật Quản lý thuế là một đạo luật tác động sâu rộng đến toàn bộ nền kinh tế. Việc xây dựng luật không chỉ là câu chuyện của cơ quan thuế, mà là vấn đề của cả nền kinh tế.

Nếu các luật thuế chuyên ngành quy định mức thuế và đối tượng chịu thuế, thì Luật Quản lý thuế điều chỉnh toàn bộ quy trình từ đăng ký, kê khai, nộp, hoàn, miễn giảm đến cưỡng chế và khiếu nại.

“Đây là luật ảnh hưởng trực tiếp đến chi phí, thời gian tuân thủ và mức độ thuận tiện của doanh nghiệp, người dân”, ông Đậu Anh Tuấn, Phó Tổng Thư ký, Trưởng Ban Pháp chế Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho hay.

Theo ông Đậu Anh Tuấn, trong bối cảnh kinh tế số, giao dịch xuyên biên giới, tài sản số, trí tuệ nhân tạo, thương mại điện tử ngày càng phổ biến,việc sửa đổi Luật Quản lý thuế là cần thiết và kịp thời.

Cộng đồng doanh nghiệp đánh giá cao tinh thần cải cách sâu rộng của dự thảo, đặc biệt là định hướng chuyển từ “quản lý” sang “phục vụ”, lấy người nộp thuế làm trung tâm.

Dự thảo cũng đã thể chế hóa nhiều nguyên tắc quản lý hiện đại: quản lý dựa trên rủi ro, bản chất kinh tế quyết định nghĩa vụ thuế, quản lý số hóa, ứng dụng dữ liệu lớn và AI. Đồng thời, việc phân cấp, phân quyền, đơn giản hóa thủ tục, cắt giảm chi phí tuân thủ, thúc đẩy tuân thủ tự nguyện sẽ tạo thuận lợi hơn cho người nộp thuế.

Vì vậy, đại diện VCCI mong muốn các doanh nghiệp, hiệp hội ngành hàng, các chuyên gia sẽ đóng góp ý kiến một cách thực chất, thẳng thắn, bởi đó là cách để đảm bảo rằng khi luật được ban hành, sẽ thực sự “thấm” vào cuộc sống, dễ hiểu, dễ thực hiện và tạo động lực mới cho phát triển.

Đi vào từng nội dung cụ thể, ông Đậu Anh Tuấn hoan nghênh việc quy định phân loại người nộp thuế theo rủi ro và mức độ tuân thủ được quy định tại Điều 3, Điều 5, Điều 34.

Ông cho rằng "Đây là bước đi cần thiết để hướng tới quản lý thông minh, tối ưu hóa nguồn lực công, đồng thời tạo điều kiện thuận lợi hơn cho các doanh nghiệp tuân thủ tốt. Tuy nhiên, cộng đồng doanh nghiệp mong Bộ Tài chính sớm công khai các tiêu chí phân loại, quy trình đánh giá rủi ro và mức độ tuân thủ, đảm bảo tính minh bạch, khách quan, tránh gây tâm lý e ngại cho doanh nghiệp".

|

| Ông Đậu Anh Tuấn: cộng đồng doanh nghiệp mong sớm công khai các tiêu chí phân loại, quy trình đánh giá rủi ro và mức độ tuân thủ. Ảnh: TNga. |

Đối với việc xóa bỏ hình thức thuế khoán với hộ kinh doanh từ năm 2026 theo quy định tại Điều 13 dự thảo là một yêu cầu quan trọng của Nghị quyết 68, cần thiết để đảm bảo công bằng và chống thất thu. Song, cần có lộ trình hỗ trợ hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp, đồng thời đơn giản hóa chế độ kế toán, khai thuế phù hợp với năng lực thực tế của họ.

Mặc dù ủng hộ xây dựng hệ sinh thái thuế điện tử, kết nối liên thông dữ liệu liên ngành theo tại Chương V dự thảo, tuy nhiên, để triển khai hiệu quả, cần có lộ trình khả thi, nguồn lực phù hợp, đồng thời bảo đảm an toàn dữ liệu và hạn chế lạm dụng.

Một vấn đề khác nhận được sự quan tâm của cộng đồng doanh nghiệp đó là vấn đề kiểm tra và ấn định thuế tại Điều 22, 24, 25 dự thảo.

Theo đó, doanh nghiệp đề nghị đảm bảo nguyên tắc không hình sự hóa quan hệ thuế – doanh nghiệp. Việc kiểm tra cần hạn chế tối đa trùng lặp, kết hợp phương pháp từ xa, kiểm tra điện tử; tránh gây gián đoạn sản xuất kinh doanh và ảnh hưởng đến niềm tin của doanh nghiệp. Việc ấn định thuế cần dựa trên dữ liệu rõ ràng, quy trình chuẩn, minh bạch và có cơ chế giải trình hiệu quả.

Đánh giá cao nỗ lực cắt giảm thủ tục, đơn giản hóa quy trình trong dự thảo Luật, tuy nhiên, ông Đậu Anh Tuấn đề nghị ban soạn thảo tiếp tục rà soát, chuẩn hóa biểu mẫu, tăng cường dịch vụ công trực tuyến, đảm bảo các quy định mới khi ban hành phải áp dụng được ngay trong thực tế, đặc biệt đối với doanh nghiệp nhỏ và siêu nhỏ.

Có thể nói, dự thảo Luật Quản lý thuế sửa đổi không chỉ là công cụ quản lý nhà nước, mà còn là nền tảng phát triển môi trường kinh doanh minh bạch và hiện đại.

Đại diện cơ quan soạn thảo cho biết, tiếp thu đầy đủ ý kiến góp ý để đảm bảo khi ban hành luật khả thi, dễ hiểu, dễ thực hiện, đồng thời tạo động lực phát triển cho toàn nền kinh tế.

Tin liên quan

Hàng triệu người Việt bước vào mùa mua sắm online lớn nhất năm 2025

17:25 | 04/11/2025 Thương mại điện tử

Cải cách mạnh mẽ chính sách thuế: Nền tảng ổn định kinh tế và thúc đẩy tăng trưởng bền vững

17:42 | 04/11/2025 Thuế

Dự thảo Luật Quản lý thuế sửa đổi: Xây dựng bộ máy tinh gọn, hiệu lực, hiệu quả, lấy người nộp thuế làm trung tâm

14:20 | 04/11/2025 Tiêu điểm

Chứng từ tự chứng nhận xuất xứ theo Hiệp định CPTPP

14:39 | 04/11/2025 Chính sách thuế, hải quan

Đề xuất rút ngắn thời hạn khai thuế bổ sung

19:00 | 03/11/2025 Chính sách thuế, hải quan

Người phụ thuộc có thu nhập không quá 1 triệu đồng/tháng được giảm trừ gia cảnh

16:12 | 03/11/2025 Chính sách thuế, hải quan

Hàng hoá quá cảnh được thay đổi phương thức vận chuyển

15:23 | 31/10/2025 Chính sách thuế, hải quan

Thuế tỉnh Ninh Bình giải đáp chính sách ưu đãi thuế thu nhập doanh nghiệp

11:09 | 31/10/2025 Chính sách thuế, hải quan

Điều chỉnh hóa đơn và khai bổ sung hồ sơ hải quan đối với hàng xuất khẩu

10:00 | 31/10/2025 Chính sách thuế, hải quan

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

Chuyển đổi số toàn diện - Bước đột phá trong dự thảo Luật Quản lý thuế sửa đổi

10:33 | 30/10/2025 Chính sách thuế, hải quan

Quản lý phế liệu nhập khẩu làm nguyên liệu sản xuất thế nào cho đúng?

08:36 | 30/10/2025 Chính sách thuế, hải quan

Thủ tục hoàn thuế giá trị gia tăng tiếp tục được đơn giản hóa

19:00 | 29/10/2025 Chính sách thuế, hải quan

Hoàn thiện cơ chế xác định giá tính thuế TTĐB đối với thuốc lá

14:19 | 29/10/2025 Chính sách thuế, hải quan

Đề xuất điều chỉnh thuế suất và đối tượng không chịu thuế GTGT

16:05 | 28/10/2025 Chính sách thuế, hải quan

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

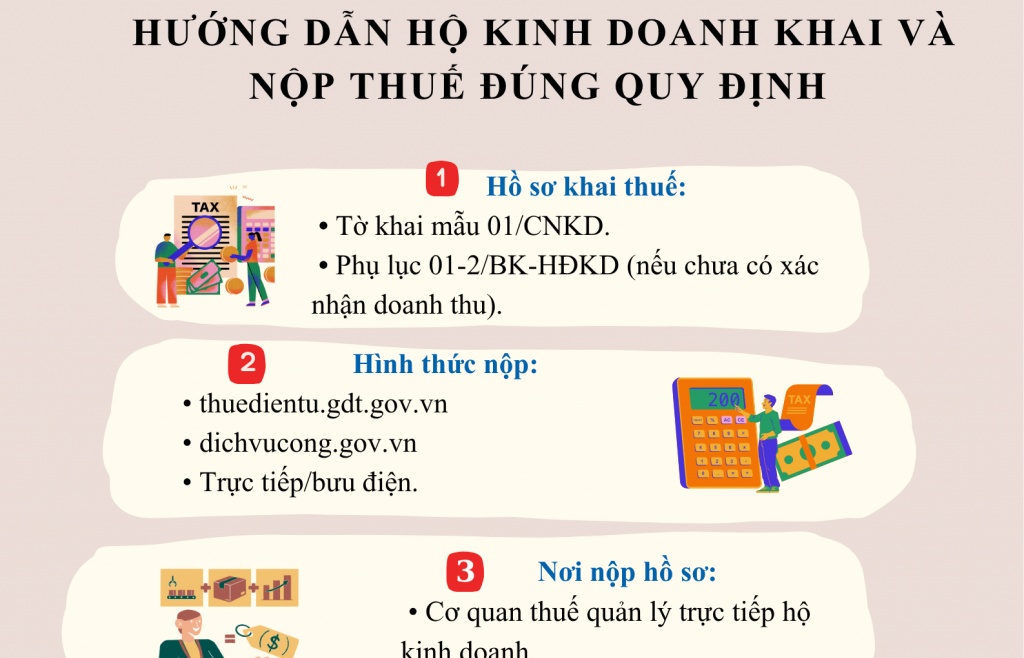

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics