Sổ tay hướng dẫn nền tảng số nộp thuế thay từ thương mại điện tử

| Thu thuế kinh doanh thương mại điện tử tăng 55% so với cùng kỳ Hơn 752.000 cá nhân, hộ kinh doanh thương mại điện tử nộp thuế 1,5 nghìn tỷ đồng |

|

| Sổ tay giúp các nền tảng nước ngoài thực hiện đúng quy định pháp luật về thuế, góp phần đảm bảo công bằng trong môi trường kinh doanh số. Ảnh: TNga. |

Đối tượng phải thực hiện nghĩa vụ khấu trừ, kê khai, nộp thuế thay

Trong bối cảnh kinh tế số phát triển mạnh mẽ, hoạt động kinh doanh trên nền tảng thương mại điện tử và nền tảng số ngày càng phổ biến, việc thực hiện nghĩa vụ thuế đối với các cá nhân có hoạt động kinh doanh trên các nền tảng này đặt ra các yêu cầu mới đối với công tác quản lý thuế.

Theo đó, nhằm tăng cường hiệu lực quản lý thuế đối với các hoạt động này, ngày 9/6/2025, Chính phủ đã ban hành Nghị định số 117/2025/NĐ-CP quy định quản lý thuế đối với hoạt động kinh doanh trên nền tảng thương mại điện tử, nền tảng số của cá nhân.

Triển khai quy định này, Cục Thuế cũng đã ban hành “Sổ tay hướng dẫn tổ chức quản lý sàn thương mại điện tử nước ngoài, nền tảng số nước ngoài thực hiện nghĩa vụ khấu trừ, kê khai, nộp thuế thay”.

Đây là tài liệu hỗ trợ chính thức của cơ quan thuế, giúp các sàn thương mại điện tử nước ngoài, các nền tảng nước ngoài thực hiện đúng quy định pháp luật về thuế, góp phần đảm bảo công bằng trong môi trường kinh doanh số, chống thất thu và tạo điều kiện thuận lợi trong thực thi nghĩa vụ thuế tại Việt Nam.

Theo hướng dẫn của cơ quan thuế, sàn thương mại điện tử nước ngoài, nền tảng số nước ngoài có chức năng thanh toán phải thực hiện nghĩa vụ khấu trừ, kê khai, nộp thuế thay.

Trong đó, các sàn thương mại điện tử nước ngoài, nền tảng số nước ngoài có chức năng thanh toán là những nền tảng cho phép người tiêu dùng thanh toán trực tiếp cho người bán thông qua các phương thức như: ví điện tử, thẻ ngân hàng, chuyển khoản, thanh toán khi nhận hàng (COD), hoặc các công cụ trung gian khác.

Các nền tảng này có trách nhiệm kê khai và nộp thuế thay cho cá nhân có hoạt động kinh doanh qua nền tảng, không phân biệt việc cá nhân có kê khai hay không.

Nghĩa vụ này phát sinh khi nền tảng số nước ngoài có chức năng thanh toán cung cấp dịch vụ tại Việt Nam cho cá nhân cư trú tại Việt Nam có hoạt động kinh doanh thông qua nền tảng; cá nhân không cư trú tại Việt Nam nhưng bán hàng hóa, dịch vụ cho khách hàng tại Việt Nam thông qua nền tảng.

Như vậy, điểm cốt lõi là thu nhập phát sinh từ giao dịch với người tiêu dùng tại Việt Nam thông qua nền tảng có chức năng thanh toán – chứ không phụ thuộc vào nơi cư trú của nền tảng hay người bán.

Cơ quan thuế cũng yêu cầu, cá nhân có hoạt động kinh doanh trên các nền tảng có trách nhiệm cung cấp chính xác, đầy đủ, kịp thời mã số thuế và thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế phải nộp (thông tin loại hình giao dịch, thông tin tình trạng cư trú và các thông tin liên quan) và chịu trách nhiệm về tính chính xác của thông tin cung cấp để tổ chức quản lý sàn thương mại điện tử nước ngoài, tổ chức quản lý nền tảng số nước ngoài thực hiện khấu trừ thuế.

Xác định doanh thu tính thuế và tỷ lệ thuế phải nộp

Sổ tay hướng dẫn đã cụ thể hóa toàn bộ quy trình từ đăng ký tài khoản thuế điện tử, khai thuế, nộp thuế, cho tới các bước tra cứu, đối chiếu thông tin.

Quy trình này được thiết kế để tối giản hóa thủ tục, hỗ trợ các nền tảng nước ngoài dễ dàng tiếp cận và tuân thủ, đồng thời không gây phiền hà cho người bán cá nhân.

Bên cạnh đó, về doanh thu thực hiện khấu trừ thuế, Cục Thuế hướng dẫn đó là số thuế bán hàng hóa, dịch vụ cá nhân được hưởng đã được sàn thương mại điện tử, nền tảng số nước ngoài thu hộ.

Thời điểm xác định doanh thu khấu trừ thuế là khi đơn hàng được xác nhận thành công hoặc khi người tiêu dùng hoàn tất việc thanh toán.

Khi đó, tổ chức quản lý nền tảng nước ngoài sẽ thực hiện khấu trừ thuế theo tỷ lệ tương ứng trên doanh thu của cá nhân; kê khai và nộp thuế hằng tháng, chậm nhất là ngày 20 của tháng sau liền kề; sử dụng mã số thuế 10 chữ số được cơ quan thuế Việt Nam cấp để thực hiện nghĩa vụ.

Các nền tảng phải tổng hợp nghĩa vụ thuế của tất cả cá nhân thuộc diện chịu thuế, phân loại theo ngành nghề và tình trạng cư trú, sau đó khai nộp thuế theo đúng thời hạn.

Để thực hiện các thủ tục về nghĩa vụ thuế phát sinh tại Việt Nam và nghĩa vụ thuế khấu trừ, sàn thương mại điện tử nước ngoài, nền tảng số nước ngoài cần được cơ quan thuế Việt Nam cấp mã số thuế.

Trường hợp chưa có mã số thuế sẽ được cơ quan thuế Việt Nam cấp thông qua Cổng thông tin điện tử dành cho Nhà cung cấp nước ngoài của Cục Thuế Việt Nam tại địa chỉ: https://etaxvn.gdt.gov.vn/

Cục Thuế cũng cho biết, các đơn vị này có thể ủy quyền cho tổ chức đại diện tại Việt Nam thực hiện nghĩa vụ đăng ký thuế, khai, nộp thuế.

Việc yêu cầu các nền tảng số nước ngoài có chức năng thanh toán thực hiện nghĩa vụ khấu trừ, kê khai và nộp thuế thay cho cá nhân kinh doanh là bước đi quan trọng nhằm đảm bảo nguyên tắc công bằng, bình đẳng giữa các chủ thể trong môi trường số, dù là cá nhân trong nước hay nước ngoài.

Quy định này không chỉ góp phần chống thất thu thuế, mà còn giúp đơn giản hóa thủ tục cho cá nhân kinh doanh nhỏ lẻ, tránh tình trạng trốn thuế hoặc kê khai không chính xác.

Mô hình này đang được nhiều nước áp dụng để tăng hiệu quả thu thuế từ các giao dịch trực tuyến, đặc biệt trong bối cảnh các cá nhân kinh doanh có thể không cư trú cố định, doanh thu phân tán nhỏ lẻ.

Sổ tay không chỉ thể hiện quyết tâm của cơ quan quản lý trong việc chủ động hỗ trợ nền tảng nước ngoài nắm bắt quy định pháp luật Việt Nam, mà còn tạo lập môi trường thuế bình đẳng giữa cá nhân kinh doanh online với kinh doanh truyền thống.

Tin liên quan

Công cụ mới bảo vệ người tiêu dùng trong kỷ nguyên số

10:30 | 24/10/2025 Thương mại điện tử

Ngành Thuế đang chuyển đổi mạnh từ tư duy quản lý kiểm soát sang đồng hành, phục vụ

18:28 | 23/10/2025 Thuế

Bộ quy tắc ứng xử trên không gian mạng: Hướng tới xây dựng con người thời kỳ số

19:16 | 23/10/2025 Thương mại điện tử

“Vấn nạn” thuốc giả... vẫn nhức nhối

11:13 | 24/10/2025 Chống hàng giả

Quy định rõ quy chuẩn, tiêu chuẩn để xác định chất lượng hàng hóa, hàng giả

10:12 | 24/10/2025 Chống hàng giả

Khởi tố, bắt tạm giam đối tượng sản xuất, buôn bán thực phẩm giả

15:33 | 23/10/2025 Chống hàng giả

Hàng giả và các giải pháp công nghệ chống hàng giả

15:03 | 22/10/2025 Chống hàng giả

Minh bạch thị trường vàng - Hướng đi tất yếu để ổn định kinh tế vĩ mô

21:57 | 21/10/2025 Chống hàng giả

Tốc độ tăng trưởng thương mại điện tử của Việt Nam cao nhất Đông Nam Á

16:37 | 20/10/2025 Chống hàng giả

Ngăn chặn sách giả: Thách thức từ thương mại điện tử và “cái bẫy giá rẻ”

14:25 | 20/10/2025 Chống hàng giả

Thu hồi 9 sản phẩm sữa dinh dưỡng và thực phẩm bổ sung của Dược Homel

11:12 | 20/10/2025 Chống hàng giả

Doanh nghiệp Việt đối mặt áp lực kép từ chi phí và AI

09:42 | 20/10/2025 Chống hàng giả

Logistics thông minh: Chìa khóa vàng cho thương mại điện tử xuyên biên giới

08:00 | 20/10/2025 Chống hàng giả

Tập trung thực hiện tháng cao điểm chống khai thác hải sản bất hợp pháp

18:30 | 18/10/2025 Chống hàng giả

Phát hiện 2 cơ sở kinh doanh hàng hóa nhập lậu

17:09 | 18/10/2025 Chống hàng giả

Kinh doanh lúa, gạo trầm lắng: Giải mã sự "thận trọng" của thương lái và kho gạo

09:03 | 18/10/2025 Chống hàng giả

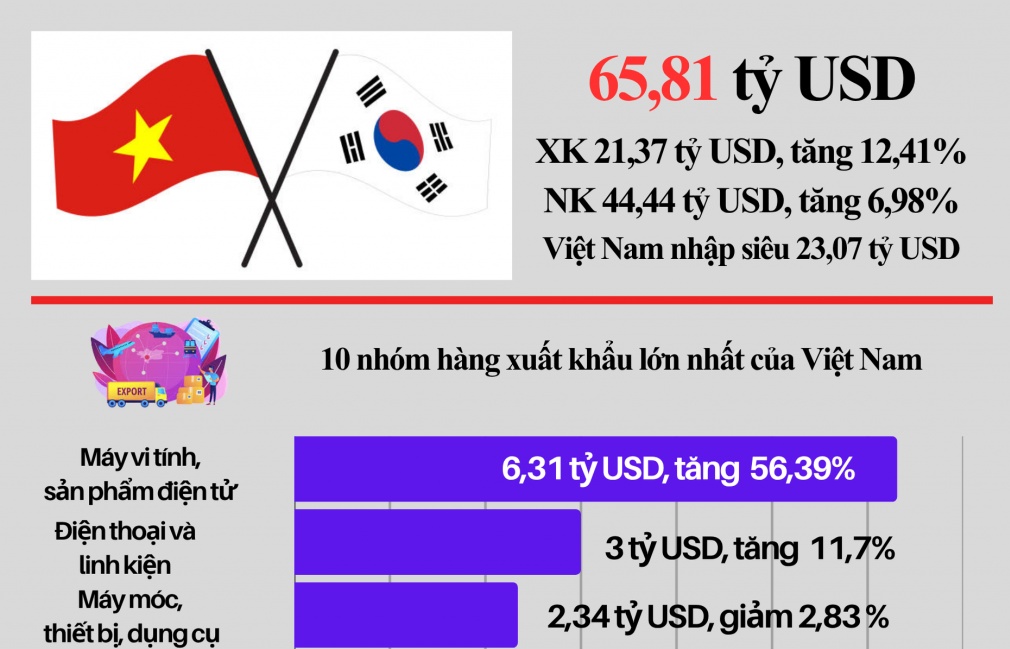

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform