Khẳng định quyền đánh thuế, giữ lại nguồn thu ngân sách cho Việt Nam

| Áp dụng thuế thu nhập doanh nghiệp bổ sung theo thuế tối thiểu toàn cầu |

|

| Phó Cục trưởng Cục Thuế Đặng Ngọc Minh |

Ông có thể cho biết việc Chính phủ ban hành Nghị định 236 có ý nghĩa như thế nào trong việc triển khai thuế tối thiểu toàn cầu tại Việt Nam?

Ngày 29/11/2023, Quốc hội đã thông qua Nghị quyết số 107/2023/QH15 về việc áp dụng thuế TNDN bổ sung theo quy định chống xói mòn cơ sở thuế toàn cầu. Nghị quyết có hiệu lực từ ngày 1/1/2024 và áp dụng cho năm tài chính 2024.

Ngày 29/8/2025, Chính phủ đã ban hành Nghị định số 236 quy định chi tiết một số điều của Nghị quyết số 107/2023/QH15. Nghị định này đóng vai trò then chốt trong việc triển khai thuế tối thiểu toàn cầu tại Việt Nam.

Nghị định này đặt ra một khung pháp lý rõ ràng bằng cách cụ thể hóa các quy định chống xói mòn cơ sở thuế toàn cầu, phù hợp với hướng dẫn của Tổ chức Hợp tác và Phát triển Kinh tế (OECD) giúp Việt Nam chính thức áp dụng và triển khai chính sách thuế quan trọng này.

Với việc ban hành Nghị định này, Việt Nam khẳng định quyền đánh thuế của mình đối với các tập đoàn đa quốc gia tại Việt Nam, thay vì để các quốc gia khác đánh thuế bổ sung. Điều này giúp giữ lại nguồn thu ngân sách đáng kể cho Việt Nam.

Bên cạnh đó, Nghị định 236 cũng cho thấy sự chủ động của Việt Nam trong việc thực thi các cam kết quốc tế và hội nhập vào hệ thống thuế toàn cầu.

Nghị định 236 giúp Việt Nam bảo vệ quyền đánh thuế và chống xói mòn cơ sở thuế như thế nào thưa ông?

Theo quy định chống xói mòn cơ sở thuế toàn cầu, nếu một tập đoàn có thuế suất thực tế ở Việt Nam dưới 15%, thì phần chênh lệch này có thể bị đánh thuế bổ sung ở nước khác (nước có công ty mẹ) theo quy định Tổng hợp thu nhập chịu thuế tối thiểu (IIR). Thống kê của OECD cho thấy, hiện tại, có khoảng 50 quốc gia đã triển khai các quy định thuế tối thiểu toàn cầu theo nhiều cách khác nhau.

Tuy nhiên, với việc áp dụng quy định thuế bổ sung tối thiểu nội địa đạt chuẩn (QDMTT), Việt Nam có quyền ưu tiên đánh thuế bổ sung ngay tại lãnh thổ của mình đối với các tập đoàn này thay vì để các nước khác thu phần thuế bổ sung đó, Việt Nam sẽ giữ lại được nguồn thu đáng kể.

Theo số liệu quyết toán thuế TNDN năm 2023, Cục Thuế tính toán sơ bộ có khoảng 119 tập đoàn nước ngoài đầu tư và 4 tập đoàn Việt Nam phát sinh số thuế TNDN bổ sung phải nộp theo Quy định về thuế tối thiểu toàn cầu năm 2024 với số thuế ước tính khoảng 12.600 tỷ đồng.

Quy định này cũng ngăn chặn tình trạng các tập đoàn chuyển lợi nhuận đến các quốc gia có thuế suất thấp để tránh né nghĩa vụ thuế, qua đó đảm bảo tính công bằng và hiệu quả của hệ thống thuế.

Theo ông các quy định về cơ chế chuyển tiếp và giảm trừ trách nhiệm trong Nghị định 236 có vai trò gì đối với doanh nghiệp trong bối cảnh hiện nay?

Các quy định chuyển tiếp và giảm trừ trách nhiệm trong Nghị định 236 được xây dựng trên cơ sở các tài liệu hướng dẫn của Bộ quy định về thuế tối thiểu toàn cầu của OECD; đồng thời phù hợp với pháp luật về quản lý thuế và pháp luật có liên quan.

Những quy định này có vai trò rất quan trọng đối với các tập đoàn đa quốc gia hoạt động tại Việt Nam, giúp giảm bớt gánh nặng tuân thủ và có lộ trình thích ứng với chính sách thuế mới.

Việc áp dụng một chính sách thuế phức tạp như thuế tối thiểu toàn cầu đòi hỏi các doanh nghiệp phải thay đổi hệ thống kế toán, quy trình báo cáo và quản lý dữ liệu.

Các quy định chuyển tiếp và giảm trừ trách nhiệm như quy định về giảm trừ trách nhiệm trong thời gian chuyển tiếp cho các năm tài chính từ 2024 đến 2026 tại Điều 11 của Nghị định giúp doanh nghiệp có thời gian chuẩn bị và điều chỉnh, tránh bị xử phạt do chưa kịp thích ứng.

Các quy định này giúp doanh nghiệp có thể tính toán trước được nghĩa vụ thuế của mình một cách rõ ràng hơn, từ đó xây dựng kế hoạch kinh doanh và đầu tư hiệu quả.

|

| Việc triển khai các quy định về thuế tối thiểu toàn cầu góp phần định hình lại cách Việt Nam thu hút FDI. |

Ngoài ra, một điểm đáng chú ý trong quy định về thuế tối thiểu toàn cầu là cơ chế giảm trừ giá trị tài sản hữu hình và tiền lương.

Nhờ quy định này, phần lợi nhuận tính thuế bổ sung được giảm bớt, từ đó hạ số thuế phải nộp, đặc biệt đối với các doanh nghiệp có hoạt động sản xuất, kinh doanh thực chất và tạo ra nhiều việc làm tại Việt Nam.

Điều đó cũng khuyến khích các tập đoàn đa quốc gia đầu tư vào các hoạt động sản xuất, kinh doanh có giá trị thực, thay vì chỉ là các hình thức đầu tư ảo nhằm né thuế.

Ông đánh giá như thế nào về tác động lâu dài của Nghị định 236 đối với công tác thu ngân sách, môi trường đầu tư và công bằng cạnh tranh tại Việt Nam?

Nghị định 236 có tác động lâu dài và sâu rộng đến Việt Nam trên ba khía cạnh chính: thu ngân sách, môi trường đầu tư và công bằng cạnh tranh.

Thứ nhất, Nghị định này giúp Việt Nam gia tăng nguồn thu ngân sách từ các tập đoàn đa quốc gia. Thay vì để các khoản thuế bổ sung chảy về quốc gia mẹ, việc áp dụng QDMTT cho phép Việt Nam giữ lại nguồn thu này, giúp ngân sách nhà nước có thêm nguồn lực để chi tiêu cho các dự án phát triển cơ sở hạ tầng, giáo dục, y tế, và an sinh xã hội.

Thứ hai, về môi trường đầu tư: Nghị định 236 không làm giảm tính hấp dẫn của môi trường đầu tư Việt Nam, mà ngược lại, định hình lại cách Việt Nam thu hút FDI.

Thay vì dựa vào ưu đãi thuế TNDN, Việt Nam cần chuyển sang các chính sách hỗ trợ đầu tư phi thuế, như cải thiện cơ sở hạ tầng, nâng cao chất lượng nguồn nhân lực, đơn giản hóa thủ tục hành chính, và tạo ra một hệ sinh thái đầu tư bền vững hơn.

Điều này khuyến khích các nhà đầu tư nước ngoài tập trung vào chất lượng, chứ không chỉ vào lợi thế về thuế suất thấp. Quy định về thuế tối thiểu toàn cầu sẽ khuyến khích các tập đoàn đa quốc gia có hoạt động sản xuất, kinh doanh thực chất, tạo ra nhiều việc làm và giá trị gia tăng cao tại Việt Nam.

Đồng thời, giúp Việt Nam sàng lọc và thu hút những dự án đầu tư có công nghệ tiên tiến và đóng góp tích cực cho nền kinh tế.

Thứ ba, về công bằng cạnh tranh: Nghị định này sẽ tạo ra một sân chơi công bằng hơn cho các doanh nghiệp, cả trong và ngoài nước. Trước đây, các tập đoàn đa quốc gia lớn thường được hưởng các ưu đãi thuế TNDN đặc biệt, tạo ra sự bất bình đẳng so với các doanh nghiệp nhỏ và vừa trong nước.

Với việc áp dụng thuế tối thiểu toàn cầu, sự chênh lệch này sẽ được thu hẹp, giúp các doanh nghiệp trong nước có thể cạnh tranh một cách công bằng hơn.

Xin trân trọng cảm ơn ông!

Tin liên quan

Công cụ mới bảo vệ người tiêu dùng trong kỷ nguyên số

10:30 | 24/10/2025 Thương mại điện tử

Tạo cơ chế ưu tiên để thúc đẩy doanh nghiệp phát triển

09:24 | 24/10/2025 Hải quan

Cú hích giúp doanh nghiệp công nghiệp hỗ trợ tham gia sâu vào chuỗi cung ứng

08:03 | 24/10/2025 Góc nhìn doanh nghiệp

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

Xóa bỏ thuế khoán từ 1/1/2026: Chuẩn bị kỹ để hộ kinh doanh chuyển đổi thuận lợi

18:05 | 16/10/2025 Diễn đàn

Tiêu chí nào để doanh nghiệp sản xuất thiết bị điện tử được hưởng ưu đãi về thuế?

14:06 | 15/10/2025 Diễn đàn

Thanh toán không dùng tiền mặt: Giảm thiểu rủi ro, bảo đảm quyền lợi người nộp thuế

00:00 | 15/10/2025 Diễn đàn

Sửa đổi quy định về đầu tư xây dựng, quản lý khai thác cảng cạn

14:08 | 14/10/2025 Diễn đàn

Sở hữu trí tuệ, những vấn đề doanh nghiệp cần quan tâm

18:01 | 11/10/2025 Diễn đàn

Vận chuyển hàng cấm núp bóng tạm nhập tái xuất sẽ không còn đất sống?

08:53 | 07/10/2025 Diễn đàn

Tạo hành lang pháp lý về hồ sơ, thủ tục xác định đối tượng không chịu thuế tiêu thụ đặc biệt

16:47 | 06/10/2025 Diễn đàn

Đề xuất thu thuế giao dịch vàng miếng: Cần nhìn nhận đây là công cụ tăng tính minh bạch của thị trường

13:36 | 06/10/2025 Diễn đàn

Bộ Tài chính tiếp tục nghiên cứu chính sách thuế với bất động sản

19:53 | 03/10/2025 Diễn đàn

Tăng hơn 40% mức giảm trừ gia cảnh: Hàng triệu người nộp thuế hưởng lợi

16:07 | 02/10/2025 Diễn đàn

Thủ tục hải quan khi tách công ty và những vấn đề doanh nghiệp cần quan tâm

14:16 | 30/09/2025 Diễn đàn

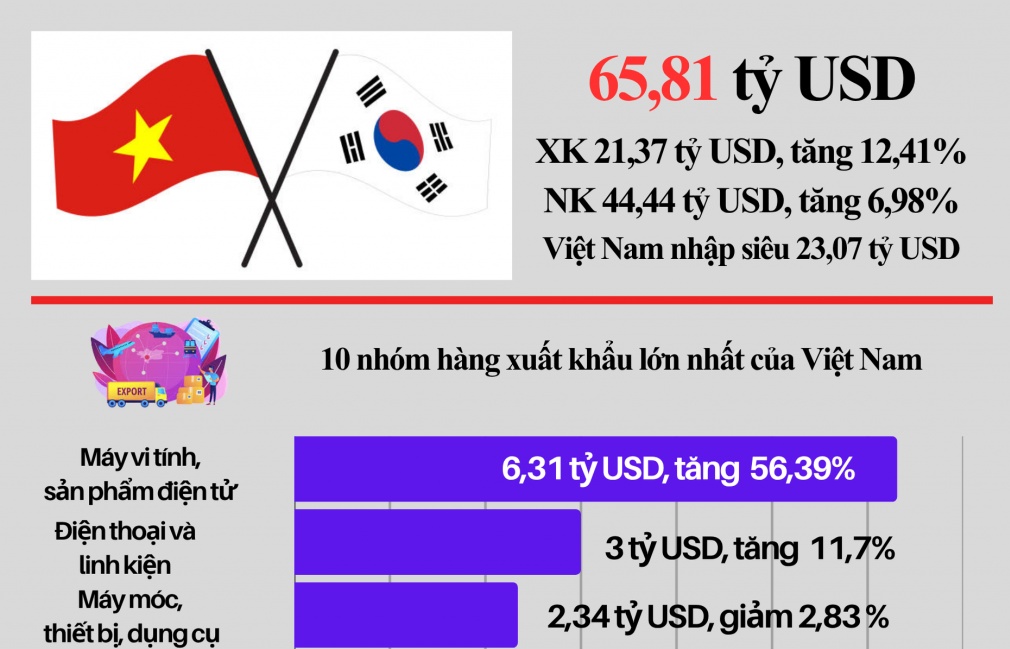

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform