Gỡ vướng khi khai và nộp thuế với phế liệu, phế phẩm chuyển tiêu thụ nội địa

|

| Hoạt động nghiệp vụ Hải quan tại Chi cục Hải quan Cảng Cái Lân. Ảnh: T.Trang. |

Kê khai hải quan

Theo quy định hiện hành tại Khoản 49 Điều 1 Thông tư 39/2018/TT-BTC ngày 20/4/2018 cùa Bộ Tài chinh sửa đồi, bổ sung Điều 71 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính thì phế liệu, phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu khi bán, tiêu thụ nội địa được miễn thuế Nhập khẩu nhưng phải kê khai, nộp thuế GTGT, thuế Tiêu thụ đặc biệt, thuế Bảo vệ môi trường (nếu có) và gửi đến cơ quan Hải quan thông qua Hệ thống theo chỉ tiêu thông tin quy định tại Mẫu số 04 Phụ lục II a ban hành kèm thèo Thông tư này. Trường hợp hồ sơ giấy, người khai hải quan khai theo mẫu số 06/BKKTT/TXNK Phụ lục VI ban hành kèm Thông tư này.

Theo đó, hướng dẫn thủ tục kê khai đối với phế liệu, phế phẩm thu được trong quá trình sản xuất hàng xuất khẩu khi bán, tiêu thụ nội địa Tổng cục Hải quan hướng dẫn thực hiện như sau:

Trường hợp đối với hồ sơ điện tử, DN thực hiện khai theo mẫu 04 Phụ lục IIa ban hành kèm theo Thông tư số 39/2018/TT-BTC, trường hợp hồ sơ khai giấy theo mẫu 06/BKKTT/TXNK phụ lục VI ban hành kèm theo Thông tư 39/2018/TT-BTC, DN thực hiện kê khai từng lần trước khi xuất hóa đơn bán tiêu thụ nội địa hoặc khai theo tháng bằng cách tổng hợp phế liệu, phế phẩm đã tiêu thụ nội địa trong tháng để kê khai, nộp thuế chậm nhất vào ngày thứ 10 của tháng kế tiếp. DN không phải kê khai tờ khai hải quan thay đổi mục đích sử dụng. Thời hạn nộp thuế GTGT, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường (nếu có) là thời hạn cơ quan Hải quan tiếp nhận bảng kê.

Hướng dẫn cụ thể trường hợp kê khai mẫu 06/BKKTT/TXNK phụ lục VI ban hành kèm theo Thông tư 39/2018/TT-BTC Tổng cục Hải quan cho biết, cơ quan Hải quan mở số theo dõi, cấp số cho bảng kê tương tự như đối với trường hợp tờ khai bản giấy. Trong đó: Tên phế liệu, phế phẩm khai trên bảng kê theo đúng tên hàng thực tế bán ra (ví du: vải vụn, đầu cá, xương cá …). Đơn vị tính trên bảng kê khai phải phù hợp với đơn vị tính ghi trên hóa đơn bán ra (ví dụ: kg…). Số lượng trên bảng kê khai phải chính xác với số lượng phế liệu, phế phẩm thực tế bán ra.

Đơn giá trên bảng kê khai là giá bán ra chưa có thuế GTGT. Trường hợp DN kê khai theo tháng bằng cách tổng hợp số liệu đã bán ra trong tháng, giá kê khai trên bảng kê nộp cho cơ quan Hải quan được lấy từ giá đã bán ra có thuế GTGT, sau đó, loại trừ thuế GTGT ở khâu bán ra, cụ thể giá kê khai trên bảng kê nộp cho cơ quan Hải quan xác định theo công thức sau: Giá bán ra chưa thuế = Giá đã có thuế GTGT chia cho 1 + Thuế suất thuế GTGT.

Với cơ quan Hải quan, Tổng cục Hải quan hướng dẫn, việc kiểm tra đối với phế liệu, phế phẩm được thực hiện trong quá trình kiểm tra tình hình sử dụng nguyên liệu, vật tư hoặc kiểm tra báo cáo quyết toán quy định tại Điều 40, Điều 41 Nghị đinh số 08/2015/NĐ-CP ngày 21/1/2015 của Chính phủ (được sửa đổi, bổ sung tại Khoản 18 Điều 1 Nghị định 59/2018/NĐ-CP ngày 25/04/2018).

Khi tiếp nhận báo cáo quyết toán, cơ quan Hải quan thực hiện kiểm tra, trường hợp phát hiện có dấu hiệu vi phạm pháp luật của DN bao gồm các vi phạm liên quan đến việc xử lý phế liệu, phế phấm, chi cục hải quan có trách nhiệm tổng hợp số liệu kèm các chứng từ và tài liệu có liên quan (nếu có) để cung cấp thông tin cho chi cục kiểm tra sau thông quan hoặc cục kiểm tra sau thông quan (đối với những cục hải quan không có chi cục Kkểm tra sau thông quan) làm cơ sở tiến hành kiểm tra sau thông quan tại trụ sở nguời nộp thuế.

Nộp thuế cho phế liệu, phế phẩm

Hướng dẫn về nộp thuế đối với phế liệu, phế phẩm, Tổng cục Hải quan cho biết, tài khoản nộp thuế là tài khoản thu NSNN-7111. Mục đăng ký cơ quan Hải quan nộp tiền, DN chọn là cơ quan Hải quan nơi phát sinh bảng kê tính thuế. Tại mục đăng ký Kho bạc Nhà nước thì chọn Kho bạc Nhà nước nơi cơ quan Hải quan phát sinh bảng kê khai tính thuế mở tài khoản tại Kho bạc.

Về số, ngày trên bảng kê tinh thuế, Tổng cục Hải quan hướng dẫn: Trường hợp thực hiện trên hồ sơ điện tử thì người nộp thuế nộp tiền thuế theo các thông tin kê khai quy định tại mẫu số 04 phụ lục IIa ban hành kèm theo Thông tư 39/2018/TT-BTC.

Trường hợp thực hiện trên hồ sơ giấy thì căn cứ thông tin trên bảng kê DN kê khai theo mẫu 06/BKKTT/TXNK phụ lục VI ban hành kèm theo Thông tư 38/2015/TT-BTC được sửa đổi, bổ sung tại Phụ lục III ban hành kèm theo Thông tư 39/20l8/TT-BTC, được cơ quan Hải quan cấp số, ký hiệu cho bảng kê như đối với tờ khai giấy, cụ thể: 96 là đầu số tờ khai thống nhất chung cho trường hợp sử dụng bảng kê; YY là 2 số cuối của năm có chứng từ ghi số thuế phải thu; AAAA là mã đơn vị hải quan; XXXX là số thứ tự chứng từ có số thuế phải thu trên bảng kê (do cơ quan Hải quan cấp).

| Về khai và nộp thuế với phế thải, Tổng cục Hải quan cho biết, thực hiện theo quy định tại Điều 71 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính được sửa đổi, bổ sung tại khoản 50 Điều 1 Thông tư 39/2018/1T-BTC ngày 20/4/2018, theo đó, đối với xử lý phế thải tổ chức, cá nhân thực hiện theo quy định của pháp luật về bảo vệ môi trường, đồng thời có trách nhiệm ghi chép chi tiết thông tin có liên quan đến xử lý phế thải, xuất trình cho cơ quan Hải quan khi kiểm tra. |

Tin liên quan

Địa điểm kiểm tra thực tế hàng hóa phế liệu nhập khẩu

10:01 | 19/08/2025 Chính sách thuế, hải quan

(INFOGRAPHICS): Chính thức áp dụng 4 phương thức nộp thuế điện tử

08:55 | 08/08/2025 Infographics

(INFOGRAPHICS): Các bước nộp thuế điện tử đối với hàng hóa xuất nhập khẩu, quá cảnh

19:00 | 07/08/2025 Chính sách thuế, hải quan

Lưu ý doanh nghiệp khi thông quan hàng hóa trong môi trường số

14:34 | 05/09/2025 Hải quan

Thanh niên Hải quan khu vực IX tổ chức chuỗi hoạt động dịp thành lập Ngành

11:00 | 05/09/2025 Hải quan

Hải quan khu vực XVI tổ chức giải thể thao chào mừng các ngày lễ lớn

10:47 | 05/09/2025 Hải quan

Hải quan khu vực VI và xã Hoàng Văn Thụ đồng hành phát triển sau sáp nhập

09:51 | 05/09/2025 Hải quan

Chi cục Hải quan khu vực VIII: Phát huy truyền thống, vững bước hội nhập

08:45 | 05/09/2025 Hải quan

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

19:42 | 04/09/2025 Hải quan

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

15:32 | 04/09/2025 Hải quan

Kim ngạch xuất khẩu qua Hải quan Tuyên Quang đạt 193 triệu USD

14:16 | 04/09/2025 Hải quan

Cục Hải quan biên soạn 2 cuốn sách dịp kỷ niệm 80 năm ngày truyền thống

10:01 | 04/09/2025 Hải quan

Hải quan khu vực IV làm thủ tục gần 140 nghìn tờ khai trong tháng 8

14:42 | 03/09/2025 Hải quan

Quy định cụ thể phương pháp xác định trị giá lợi ích cả “đôi bên”

10:34 | 03/09/2025 Hải quan

Hải quan Móng Cái giải quyết gần 700 tờ khai trong dịp nghỉ lễ 2/9

09:17 | 03/09/2025 Hải quan

Hải quan khu vực IX tập huấn về xử lý vi phạm hành chính

09:11 | 03/09/2025 Hải quan

Tin mới

Cơ sở giáo dục công lập cần lưu ý khi thực hiện hóa đơn điện tử, đăng ký thuế

Dự thảo Luật Quản lý thuế (sửa đổi): Thay đổi cách tiếp cận với người nộp thuế

Doanh nghiệp xuất khẩu gạo cần đa dạng thị trường

Cần chiến lược cải cách đồng bộ, toàn diện thị trường vốn

Lưu ý doanh nghiệp khi thông quan hàng hóa trong môi trường số

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

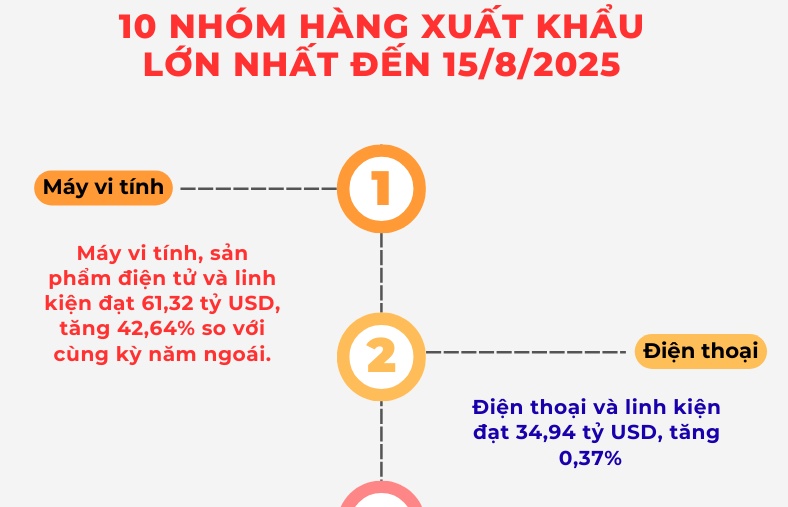

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics