Cách tính giá tính thuế giá trị gia tăng với chuyển nhượng bất động sản

| Sắp hết thời hạn gia hạn nộp thuế giá trị gia tăng tháng 4/2020 | |

| Quản chặt hoàn thuế giá trị gia tăng mặt hàng dăm gỗ, gỗ thành phẩm | |

| Đã hết thời gian gia hạn nộp thuế giá trị gia tăng tháng 3/2020 |

|

| Bộ Tài chính vừa công bố lấy ý kiến dự thảo Thông tư hướng dẫn thi hành Luật Thuế Giá trị gia tăng. Ảnh Thùy Linh. |

Quy định về giá tính thuế

Thông tư này hướng dẫn về đối tượng chịu thuế, đối tượng không chịu thuế, người nộp thuế, căn cứ và phương pháp tính thuế, khấu trừ, hoàn thuế và nơi nộp thuế giá trị gia tăng.

Dự thảo thông tư quy định, căn cứ tính thuế giá trị gia tăng là giá tính thuế và thuế suất.

Về giá tính thuế, đối với hàng hóa, dịch vụ do cơ sở sản xuất, kinh doanh bán ra thì giá bán chưa có thuế giá trị gia tăng. Đối với hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt, giá bán đã có thuế tiêu thụ đặc biệt nhưng chưa có thuế giá trị gia tăng.

Đối với hàng hóa chịu thuế bảo vệ môi trường thì giá bán đã có thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng; đối với hàng hóa vừa chịu thuế tiêu thụ đặc biệt, vừa chịu thuế bảo vệ môi trường thì giá bán đã có thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường nhưng chưa có thuế giá trị gia tăng.

Riêng đối với hàng hóa nhập khẩu là tổng của các nội dung sau: giá nhập tại cửa khẩu; thuế nhập khẩu (nếu có); thuế chống bán phá giá (nếu có); thuế chống trợ cấp (nếu có); thuế tự vệ (nếu có); thuế tiêu thụ đặc biệt (nếu có); thuế bảo vệ môi trường (nếu có), trong đó, giá nhập tại cửa khẩu được xác định theo quy định về giá tính thuế hàng nhập khẩu.

Trong trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế giá trị gia tăng là giá nhập khẩu cộng với thuế nhập khẩu xác định theo mức thuế phải nộp sau khi đã được miễn, giảm.

Đối với sản phẩm, hàng hóa, dịch vụ (kể cả mua ngoài hoặc do cơ sở kinh doanh tự sản xuất) dùng để trao đổi, biếu, tặng, cho, trả thay lương thì giá tính thuế giá trị gia tăng của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Dự thảo cũng quy định cụ thể về giá tính thuế đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ. Theo đó, hàng hóa luân chuyển nội bộ như hàng hóa được xuất để chuyển kho nội bộ, xuất vật tư, bán thành phẩm để tiếp tục quá trình sản xuất trong một cơ sở sản xuất, kinh doanh hoặc hàng hóa, dịch vụ do cơ sở kinh doanh xuất hoặc cung ứng sử dụng phục vụ hoạt động kinh doanh thì không phải tính, nộp thuế giá trị gia tăng.

Trường hợp cơ sở kinh doanh tự sản xuất, xây dựng tài sản cố định (tài sản cố định tự làm) để phục vụ sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng thì khi hoàn thành, nghiệm thu, bàn giao, cơ sở kinh doanh không phải lập hóa đơn. Giá trị gia tăng đầu vào hình thành nên tài sản cố định tự làm được kê khai, khấu trừ theo quy định.

Trường hợp xuất máy móc, thiết bị, vật tư, hàng hóa dưới hình thức cho vay, cho mượn hoặc hoàn trả, nếu có hợp đồng và các chứng từ liên quan đến giao dịch phù hợp, cơ sở kinh doanh không phải lập hóa đơn, tính, nộp thuế giá trị gia tăng.

Cách tính thuế giá trị gia tăng với chuyển nhượng bất động sản

Đáng chú ý, dự thảo Thông tư quy định, với hoạt động chuyển nhượng bất động sản, giá tính thuế là giá chuyển nhượng bất động sản trừ giá đất (được trừ) để tính thuế giá trị gia tăng.

Theo đó, trường hợp được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng bao gồm tiền sử dụng đất phải nộp ngân sách nhà nước (không kể tiền sử dụng đất được miễn, giảm) và chi phí bồi thường, giải phóng mặt bằng theo quy định pháp luật.

Trường hợp đấu giá quyền sử dụng đất của Nhà nước, giá đất được trừ để tính thuế giá trị gia tăng là giá đất trúng đấu giá.

Còn với trường hợp thuê đất để đầu tư cơ sở hạ tầng cho thuê, xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng là tiền thuê đất phải nộp ngân sách nhà nước (không bao gồm tiền thuê đất được miễn, giảm) và chi phí đền bù, giải phóng mặt bằng theo quy định pháp luật. Riêng trường hợp thuê đất xây dựng nhà để bán kể từ ngày 1/7/2014 thực hiện theo quy định tại Luật Đất đai năm 2013.

Dự thảo nêu rõ, đối với trường hợp cơ sở kinh doanh nhận chuyển nhượng quyền sử dụng đất của các tổ chức, cá nhân thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất tại thời điểm nhận chuyển nhượng quyền sử dụng đất bao gồm cả giá trị cơ sở hạ tầng (nếu có); cơ sở kinh doanh không được kê khai, khấu trừ thuế giá trị gia tăng đầu vào của cơ sở hạ tầng đã tính trong giá trị quyền sử dụng đất được trừ không chịu thuế giá trị gia tăng.

Nếu giá đất được trừ không bao gồm giá trị cơ sở hạ tầng thì cơ sở kinh doanh được kê khai, khấu trừ thuế giá trị gia tăng đầu vào của cơ sở hạ tầng chưa tính trong giá trị quyền sử dụng đất được trừ không chịu thuế giá trị gia tăng.

Trường hợp không xác định được giá đất tại thời điểm nhận chuyển nhượng thì giá đất được trừ để tính thuế giá trị gia tăng là giá đất do Ủy ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định tại thời điểm ký hợp đồng nhận chuyển nhượng.

Tin liên quan

Công bằng -Yếu tố cốt lõi để thúc đẩy sự tự giác trong tuân thủ thuế

09:54 | 24/10/2025 Thuế

(INFOGRAPHIC): Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm phải tự kê khai thuế

10:07 | 24/10/2025 Infographics

Hướng dẫn lập hóa đơn đối với dịch vụ vận tải

10:42 | 22/10/2025 Chính sách thuế, hải quan

Bộ Y tế thu hồi và tiêu hủy toàn quốc dược liệu Ý dĩ kém chất lượng

09:59 | 24/10/2025 Tiêu dùng

Loạt thực phẩm chức năng bị phạt nặng vì quảng cáo không đúng sự thật

15:55 | 23/10/2025 Tiêu dùng

Khi niềm tin trở thành “đồng tiền số” trong thương mại điện tử

15:11 | 23/10/2025 Tiêu dùng

Lan tỏa thương hiệu Việt từ Hội chợ Mùa Thu đến nền tảng số

15:10 | 23/10/2025 Tiêu dùng

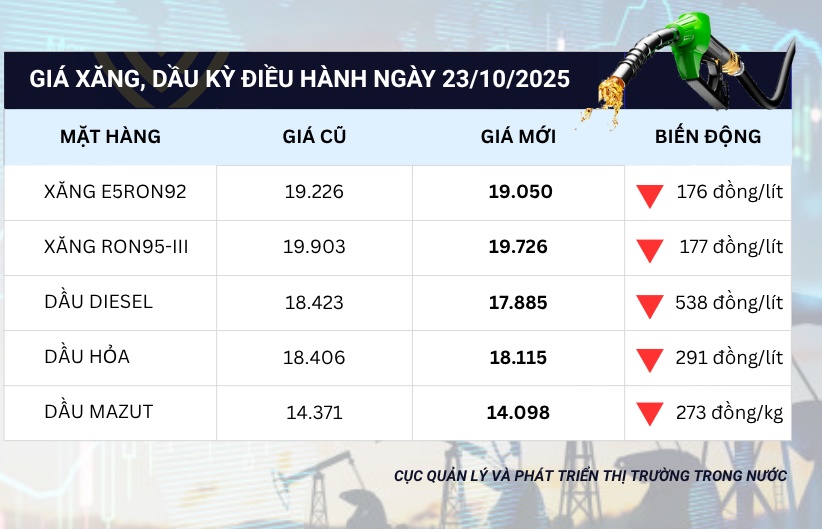

Giá xăng dầu đồng loạt giảm trong kỳ điều hành ngày 23/10/2025

15:09 | 23/10/2025 Tiêu dùng

Cần siết chặt quản lý hoạt động mua-bán vàng trên thị trường “chợ đen”

15:08 | 23/10/2025 Tiêu dùng

Tâm lý người tiêu dùng Việt trước xu hướng tiêu dùng bền vững

19:00 | 22/10/2025 Tiêu dùng

Bất động sản công nghiệp tiếp tục ghi nhận những diễn biến tích cực

20:22 | 21/10/2025 Tiêu dùng

Quảng cáo sai sự thật, HyunJin C&T bị phạt hơn 113 triệu đồng

10:11 | 21/10/2025 Tiêu dùng

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

09:52 | 21/10/2025 Tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

09:35 | 21/10/2025 Tiêu dùng

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Tiêu dùng

Luật Thương mại điện tử hướng tới thị trường số minh bạch

08:30 | 21/10/2025 Tiêu dùng

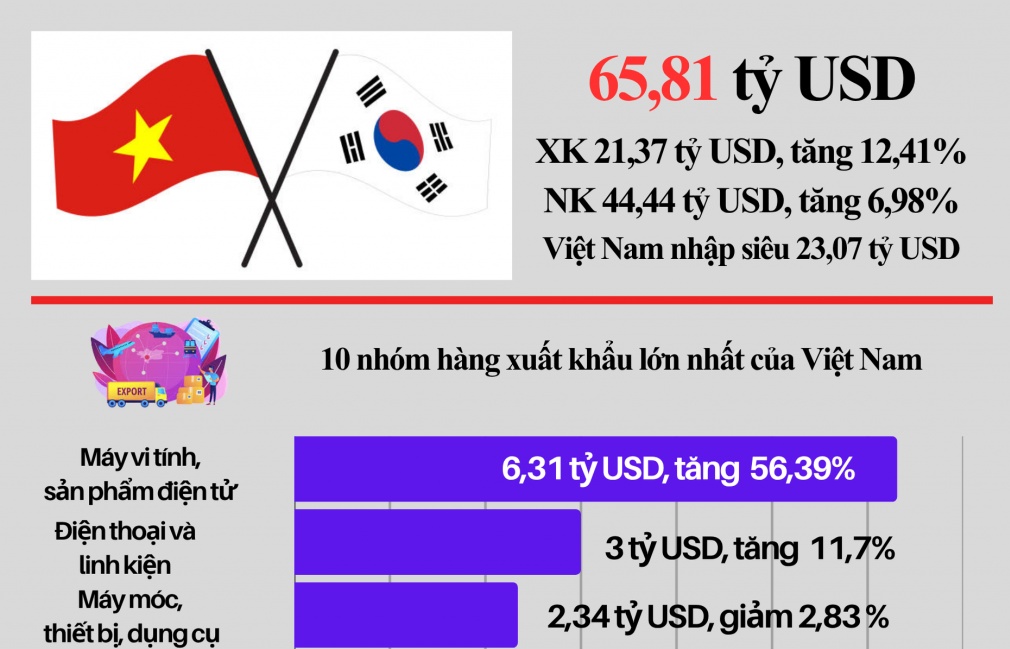

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform