“Vùng đệm” để doanh nghiệp thích ứng với thuế tối thiểu toàn cầu

|

| Ảnh: minh họa. |

Giảm trừ trách nhiệm: Cơ chế “thở” cho doanh nghiệp FDI

Cục Thuế cho biết, Nghị định 236/2025/NĐ-CP quy định hàng loạt cơ chế chuyển tiếp và giảm trừ, cho phép doanh nghiệp được miễn hoặc giảm nghĩa vụ thuế bổ sung trong các trường hợp nhất định.

Cụ thể, Điều 8 quy định về xử lý các khoản thuế trong thời gian chuyển tiếp: đối với năm tài chính đầu tiên mà tập đoàn đa quốc gia thuộc phạm vi thuế tối thiểu toàn cầu và các năm tiếp theo, tập đoàn phải tính đến toàn bộ tài sản thuế hoãn lại và thuế hoãn lại phải trả được phản ánh trong báo cáo tài chính của các đơn vị hợp thành tại nước đó trước khi bắt đầu năm chuyển tiếp.

Trường hợp một đơn vị hợp thành tại Việt Nam thuộc đối tượng áp dụng thuế TNDN bổ sung tối thiểu đạt chuẩn (QDMTT) trước khi thuộc đối tượng quy định về tổng thu nhập chịu thuế tối thiểu (IIR) tại nước của công ty mẹ, thì năm chuyển tiếp được xác định là năm tài chính đầu tiên mà đơn vị đó thuộc đối tượng áp dụng IIR, và thuế suất thực tế tại Việt Nam được tính theo hướng dẫn tại Phụ lục II của Nghị định 236/2025/NĐ-CP.

Đáng chú ý, theo Điều 9, thuế bổ sung theo QDMTT được xác định bằng 0 trong giai đoạn đầu hoạt động đầu tư quốc tế nếu tập đoàn đa quốc gia có không quá 6 quốc gia thành viên và tổng giá trị tài sản hữu hình tại các nước (ngoài nước tham chiếu) không vượt 50 triệu EUR.

Cơ chế này giúp các tập đoàn quy mô nhỏ hoặc mới mở rộng đầu tư quốc tế có thêm dư địa ổn định sản xuất, tránh bị gánh nặng thuế đột ngột.

Trong thời gian chuyển tiếp 2024 – 2026, cơ quan thuế không xử phạt hành chính đối với các lỗi kê khai, đăng ký, nộp hồ sơ quá hạn trong phạm vi nhất định nếu người nộp thuế đã tự khắc phục và nộp đủ nghĩa vụ. Đây là tín hiệu tích cực thể hiện sự đồng hành của Nhà nước, giúp doanh nghiệp làm quen với cơ chế mới.

Giảm trừ không có nghĩa là miễn hoàn toàn

Cũng theo cơ quan thuế, bên cạnh ưu tiên về thời gian, Nghị định 236/2025/NĐ-CP còn đưa ra các tiêu chí giảm trừ trách nhiệm theo hướng đơn giản hóa. Doanh nghiệp có thể được xác định thuế bổ sung bằng 0 nếu đáp ứng một trong các tiêu chí về tổng doanh thu, lợi nhuận trước thuế thu nhập doanh nghiệp hoặc thuế suất thực tế được đơn giản hóa theo hướng dẫn của OECD.

|

| Cơ quan thuế luôn đồng hành cùng doanh nghiệp, người nộp thuế để làm quen với cơ chế mới. Ảnh: TL. |

Các trường hợp đã thực hiện QDMTT đạt chuẩn tại quốc gia khác hoặc năm đầu áp dụng cơ chế IIR cũng được miễn nghĩa vụ thuế bổ sung tại Việt Nam.

Các quy định này vừa đảm bảo tính tương thích quốc tế, vừa giúp giảm áp lực tuân thủ cho doanh nghiệp trong bối cảnh nhiều quốc gia mới bắt đầu nội luật hóa thuế tối thiểu toàn cầu.

Theo ông Đặng Ngọc Minh, Phó Cục trưởng Cục Thuế, các quy định chuyển tiếp và giảm trừ trách nhiệm trong Nghị định 236/2025/NĐ-CP được xây dựng trên cơ sở hướng dẫn của OECD, đồng thời phù hợp với pháp luật quản lý thuế của Việt Nam.

“Những quy định này có vai trò rất quan trọng, giúp giảm bớt gánh nặng tuân thủ và tạo lộ trình thích ứng cho doanh nghiệp. Đặc biệt, quy định giảm trừ trong thời gian 2024 – 2026 giúp doanh nghiệp có thêm thời gian chuẩn bị và điều chỉnh, tránh bị xử phạt do chưa kịp thích ứng”, ông Đặng Ngọc Minh nhấn mạnh.

Nghị định 236/2025/NĐ-CP cũng khẳng định rõ, giảm trừ trách nhiệm không đồng nghĩa với miễn nghĩa vụ thuế. Nếu cơ quan thuế xác định có yếu tố ảnh hưởng trọng yếu đến điều kiện được giảm trừ mà doanh nghiệp không giải trình được, quy định giảm trừ sẽ không được áp dụng.

Do đó, doanh nghiệp cần lưu trữ và giải trình đầy đủ các căn cứ tính thuế, bảo đảm minh bạch theo yêu cầu.

Tin liên quan

Chính sách thuế đối với hoạt động cho thuê tài sản và hộ kinh doanh

11:05 | 27/10/2025 Chính sách thuế, hải quan

Khởi động Tuần lễ TMĐT quốc gia và Ngày mua sắm trực tuyến 2025

14:00 | 27/10/2025 Thương mại điện tử

Hải quan khu vực VII ra mắt Chatbot AI hỗ trợ doanh nghiệp

07:10 | 25/10/2025 Hải quan

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

Xóa bỏ thuế khoán từ 1/1/2026: Chuẩn bị kỹ để hộ kinh doanh chuyển đổi thuận lợi

18:05 | 16/10/2025 Diễn đàn

Tiêu chí nào để doanh nghiệp sản xuất thiết bị điện tử được hưởng ưu đãi về thuế?

14:06 | 15/10/2025 Diễn đàn

Thanh toán không dùng tiền mặt: Giảm thiểu rủi ro, bảo đảm quyền lợi người nộp thuế

00:00 | 15/10/2025 Diễn đàn

Sửa đổi quy định về đầu tư xây dựng, quản lý khai thác cảng cạn

14:08 | 14/10/2025 Diễn đàn

Sở hữu trí tuệ, những vấn đề doanh nghiệp cần quan tâm

18:01 | 11/10/2025 Diễn đàn

Vận chuyển hàng cấm núp bóng tạm nhập tái xuất sẽ không còn đất sống?

08:53 | 07/10/2025 Diễn đàn

Tạo hành lang pháp lý về hồ sơ, thủ tục xác định đối tượng không chịu thuế tiêu thụ đặc biệt

16:47 | 06/10/2025 Diễn đàn

Đề xuất thu thuế giao dịch vàng miếng: Cần nhìn nhận đây là công cụ tăng tính minh bạch của thị trường

13:36 | 06/10/2025 Diễn đàn

(INFOGRAPHIC): Thương mại Việt Nam - Hoa Kỳ đạt hơn 126 tỷ USD sau 9 tháng

15:28 | 27/10/2025 Infographics

Cách tính thuế của hộ, cá nhân kinh doanh có doanh thu từ 200 triệu đồng/năm trở xuống

11:07 | 27/10/2025 Infographics

(INFOGRAPHIC): Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm phải tự kê khai thuế

10:07 | 24/10/2025 Infographics

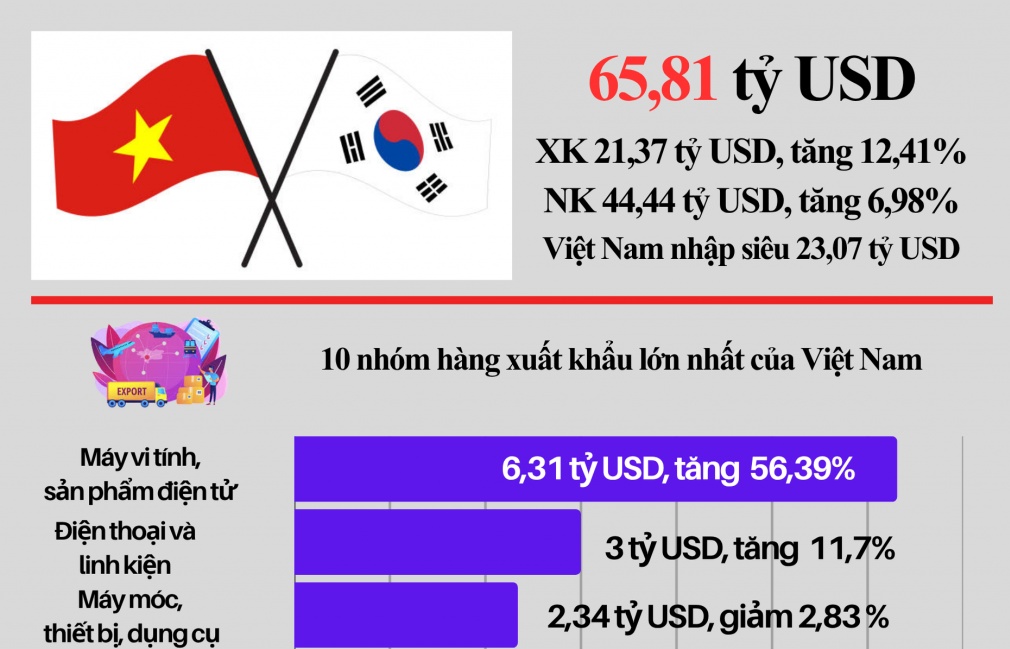

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics