Phân nhóm người nộp thuế để quản lý theo rủi ro

| Phân nhóm người nộp thuế để tuyên truyền, nâng cao hiệu quả tiếp cận thông tin |

|

| Ảnh: minh họa. |

Vì sao cần phân nhóm người nộp thuế?

Thực tiễn cho thấy, người nộp thuế ở Việt Nam hiện nay rất đa dạng, từ các tập đoàn, doanh nghiệp lớn đến hộ kinh doanh, cá nhân nhỏ lẻ. Sự khác biệt về quy mô, lĩnh vực, mức độ tuân thủ dẫn đến việc áp dụng chung một cơ chế quản lý cho tất cả đối tượng không còn phù hợp.

Trong khi một số doanh nghiệp nghiêm túc thực hiện đầy đủ nghĩa vụ, vẫn tồn tại nhóm có nguy cơ gian lận, trốn thuế, gây thất thu NSNN.

Chính vì vậy, dự thảo Luật Quản lý thuế sửa đổi đã dành riêng một điều khoản (Điều 3) để quy định về phân nhóm người nộp thuế. Việc phân nhóm được thực hiện dựa trên nhiều tiêu chí: quy mô hoạt động, doanh thu, ngành nghề, lĩnh vực, loại hình pháp lý, hình thức sở hữu và đặc thù hoạt động.

Trên cơ sở đó, cơ quan thuế sẽ đánh giá mức độ rủi ro, áp dụng biện pháp quản lý phù hợp và phân bổ nguồn lực hiệu quả hơn. Bộ Tài chính sẽ ban hành hướng dẫn chi tiết để đảm bảo việc phân loại được thực hiện đồng bộ, minh bạch.

Điểm đổi mới này phản ánh xu thế quản lý hiện đại: từ thủ công sang dựa trên dữ liệu và phân tích rủi ro. Cùng với quá trình chuyển đổi số, hệ thống cơ sở dữ liệu ngành thuế ngày càng phong phú, bao gồm thông tin từ hóa đơn điện tử, tờ khai, báo cáo tài chính, lịch sử tuân thủ cũng như dữ liệu từ bên thứ ba. Đây chính là nền tảng để triển khai phân nhóm và quản lý rủi ro trên phạm vi rộng.

Theo cơ quan soạn thảo, mô hình này không phải là mới trên thế giới. Nhiều quốc gia phát triển như Australia, Anh, Hàn Quốc, Canada, Singapore đã áp dụng từ lâu và đạt hiệu quả rõ rệt.

OECD cũng khuyến nghị các nước thành viên thực hiện phân loại người nộp thuế theo mức độ tuân thủ và rủi ro, coi đây là nguyên tắc quản lý thuế tiên tiến. Với Việt Nam, việc nội luật hóa mô hình này vừa giúp tiệm cận thông lệ quốc tế, vừa nâng cao hiệu quả quản lý trong bối cảnh hội nhập và toàn cầu hóa.

Kỳ vọng từ mô hình quản lý mới

Theo đánh giá, việc đưa nguyên tắc quản lý rủi ro và tuân thủ vào luật không chỉ là một cải cách kỹ thuật mà còn có ý nghĩa chiến lược.

Trước hết, quy định này cụ thể hóa định hướng đổi mới tổ chức, tinh gọn bộ máy theo Nghị quyết 18-NQ/TW; thúc đẩy kinh tế tư nhân trở thành động lực quan trọng theo Nghị quyết 68-NQ/TW. Đồng thời, phù hợp với định hướng phát triển chính phủ điện tử, chuyển đổi số quốc gia, cũng như thể hiện rõ phương châm "lấy người nộp thuế là trung tâm phục vụ" và hướng tới một hệ thống quản lý thuế đầy đủ, đồng bộ và hiện đại.

Quan trọng hơn, quy định mới làm thay đổi mối quan hệ giữa cơ quan quản lý thuế và người nộp thuế: từ “quản lý – kiểm soát” sang “hỗ trợ – đồng hành”. Người nộp thuế sẽ được khuyến khích tuân thủ tự nguyện, còn cơ quan thuế sẽ tập trung nguồn lực vào đối tượng có nguy cơ vi phạm cao. Đây là sự dịch chuyển về tư duy quản trị, lấy người nộp thuế làm trung tâm phục vụ.

|

| Người nộp thuế được khuyến khích tuân thủ tự nguyện |

Ngoài ra, việc luật hóa quản lý rủi ro và tuân thủ cũng góp phần nội luật hóa các chuẩn mực quốc tế về quản lý thuế, nâng cao uy tín và vị thế của Việt Nam trong quá trình hội nhập.

Theo Bộ Tài chính, ở khía cạnh kinh tế – xã hội, việc áp dụng quản lý rủi ro và tuân thủ trong quản lý thuế giúp phân bổ, sử dụng nguồn lực có hạn của cơ quan quản lý thuế một cách hiệu quả.

Trước hết, cơ quan thuế có thể phân bổ nguồn lực hợp lý thông qua việc tập trung kiểm tra, giám sát nhóm rủi ro cao, giảm tần suất và mức độ can thiệp đối với nhóm tuân thủ tốt. Điều này giúp tiết kiệm chi phí quản lý và nâng cao hiệu quả chống thất thu.

Việc thu thập, phân tích dữ liệu, chấm điểm rủi ro và đánh giá mức độ tuân thủ còn giúp cơ quan thuế dự báo, phòng ngừa, phát hiện sớm hành vi gian lận. Hệ thống công nghệ thông tin hiện đại, tích hợp trí tuệ nhân tạo và dữ liệu lớn, kết nối với cơ sở dữ liệu quốc gia, sẽ làm tăng độ chính xác trong đánh giá rủi ro. Đây cũng là nền tảng để tiến tới tự động hóa hoàn toàn quy trình quản lý thuế.

Với doanh nghiệp, việc công khai tiêu chí đánh giá tuân thủ và phân loại rủi ro giúp họ chủ động kiểm tra, điều chỉnh hành vi, hạn chế nguy cơ vi phạm. Doanh nghiệp tuân thủ tốt sẽ ít bị thanh tra, kiểm tra, tiết kiệm thời gian và chi phí. Môi trường kinh doanh vì thế trở nên công bằng, minh bạch hơn, tạo điều kiện thuận lợi để phát triển và thu hút vốn đầu tư nước ngoài.

Tuy nhiên, quá trình triển khai cũng không tránh khỏi thách thức. Do đó, Nhà nước cần đầu tư đáng kể để xây dựng hệ thống cơ sở dữ liệu tập trung, đủ khả năng phân tích tự động theo thời gian thực.

Cán bộ thuế phải được đào tạo lại để thích ứng với phương pháp quản lý mới. Bên cạnh đó, rủi ro sai sót từ hệ thống tự động cũng cần được kiểm soát, bởi nếu đánh giá sai, một doanh nghiệp có thể bị xếp nhầm vào nhóm rủi ro cao, ảnh hưởng đến hoạt động sản xuất – kinh doanh.

Trên cơ sở đánh giá toàn diện, Bộ Tài chính lựa chọn phương án bổ sung quy định về quản lý rủi ro và tuân thủ trong quản lý thuế. Đây được coi là giải pháp tối ưu vì vừa cụ thể hóa định hướng của Đảng, Nhà nước, vừa là cơ hội để Việt Nam nội luật hóa thông lệ quốc tế tiên tiến.

Về lâu dài, quy định này sẽ giúp thay đổi căn bản mối quan hệ giữa cơ quan quản lý thuế và người nộp thuế. Thay vì chỉ tập trung vào kiểm soát, cơ quan thuế sẽ trở thành người đồng hành, hỗ trợ để người nộp thuế thực hiện nghĩa vụ một cách thuận lợi và tự nguyện. Đồng thời, cơ quan thuế cũng có công cụ pháp lý và kỹ thuật để tập trung vào các hành vi vi phạm, hạn chế gian lận, thất thu.

Cùng chủ đề: Sửa đổi Luật Quản lý thuế

Tin liên quan

Thay đổi toàn diện hệ thống biểu mẫu, tài khoản và sổ sách kế toán

17:00 | 31/10/2025 Thuế

Đưa công nghệ số vào quản lý thuế hộ, cá nhân kinh doanh

15:35 | 31/10/2025 Chuyển đổi số

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

Quản lý hàng hoá quá cảnh: Những vấn đề doanh nghiệp cần quan tâm

16:00 | 31/10/2025 Diễn đàn

XNK tại chỗ là hàng hóa chỉ định giao nhận theo hợp đồng mua bán, gia công, thuê, mượn

15:17 | 31/10/2025 Diễn đàn

Đề xuất cơ chế bổ sung thu nhập cho công chức ngành Thuế, Hải quan

10:17 | 31/10/2025 Diễn đàn

Cá nhân kinh doanh dịch vụ lưu trú cần hiểu rõ về tự khai, tự nộp thuế

11:52 | 30/10/2025 Diễn đàn

Hải quan lấy ý kiến đối với Đề án mô hình thông quan tập trung

22:22 | 29/10/2025 Diễn đàn

Điều chỉnh quy định phù hợp với chuẩn mực quốc tế về xử phạt vi phạm hành chính trong lĩnh vực hải quan

14:20 | 29/10/2025 Diễn đàn

“Chuyển đổi lên doanh nghiệp không làm tăng gánh nặng thuế, mà mở rộng cơ hội phát triển”

14:11 | 29/10/2025 Diễn đàn

Giải pháp “kiềng 3 chân” giúp doanh nghiệp nâng cao hiệu quả tuân thủ pháp luật thuế

14:09 | 29/10/2025 Diễn đàn

Hoàn thiện pháp lý cho hoạt động xử lý vi phạm hành chính trong lĩnh vực hải quan

15:11 | 28/10/2025 Diễn đàn

Doanh nghiệp an tâm sẽ chủ động đóng góp nhiều hơn cho ngân sách

14:14 | 28/10/2025 Diễn đàn

“Vùng đệm” để doanh nghiệp thích ứng với thuế tối thiểu toàn cầu

16:21 | 27/10/2025 Diễn đàn

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

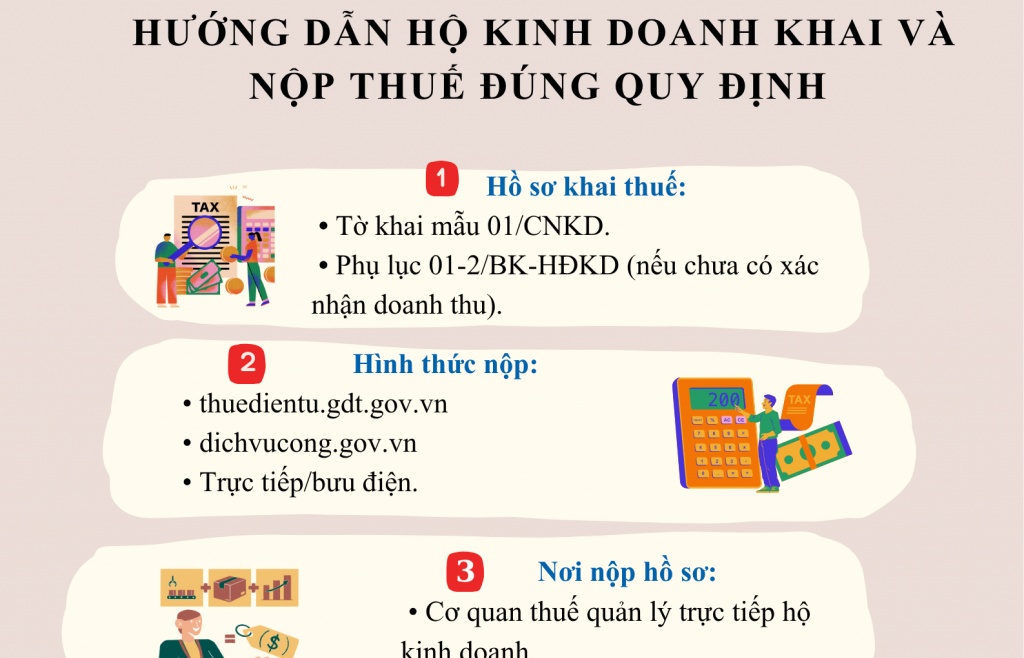

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics

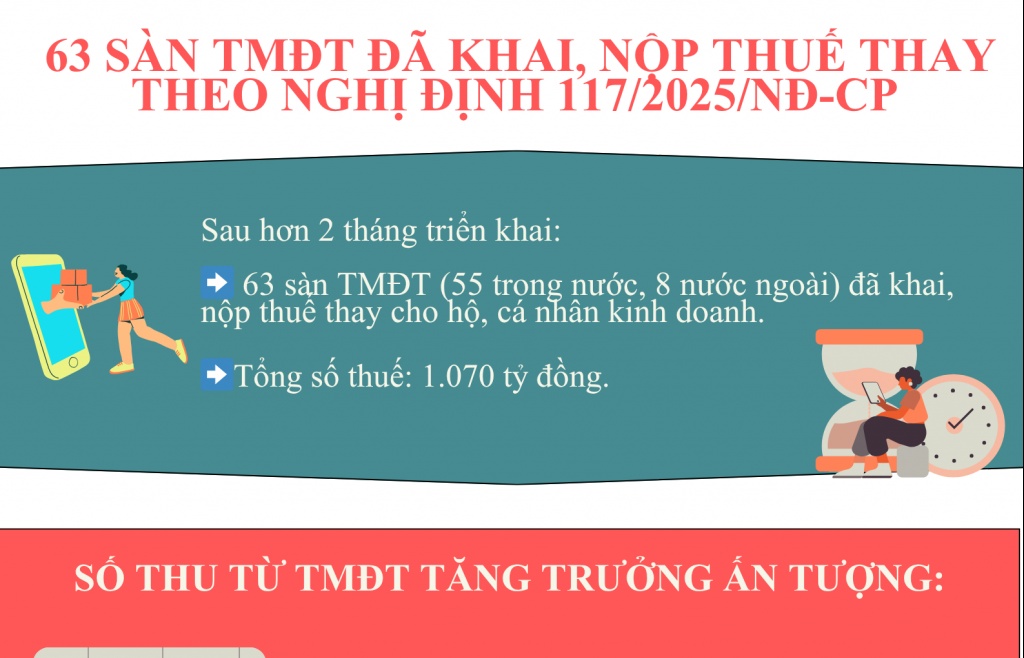

INFOGRAPHIC: Đã có 63 sàn TMĐT khai, nộp thuế thay theo Nghị định 117/2025/NĐ-CP

14:15 | 31/10/2025 Infographics

(INFOGRAPHIC): Trình tự thực hiện thủ tục khai tiền thuê đất và thuê mặt nước

18:26 | 30/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Nhật Bản đạt gần 38 tỷ USD sau 9 tháng

14:48 | 29/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics