Nộp thừa tiền thuế có thể được bù trừ theo mã định danh

| Dự thảo Luật Quản lý thuế (sửa đổi): Thay đổi cách tiếp cận với người nộp thuế |

|

| Ảnh: minh họa. |

Cụ thể, Điều 15 dự thảo Luật Quản lý thuế sửa đổi nêu rõ, trường hợp NNT có khoản nộp thừa sẽ được bù trừ với nghĩa vụ thuế phát sinh theo mã định danh khoản phải nộp hoặc được hoàn trả.

Cơ quan soạn thảo cho rằng, việc bổ sung quy định “theo mã định danh khoản phải nộp” giúp xử lý chính xác các khoản dư. Đồng thời, bảo đảm quyền lợi của NNT khi được lựa chọn giữa bù trừ hoặc hoàn trả, giữ vững nguyên tắc thu đúng, thu đủ; tăng tính minh bạch và hiệu quả quản lý, tránh kéo dài tình trạng treo số dư, ảnh hưởng đến cân đối ngân sách và công tác quyết toán.

Đặc biệt, dự thảo xác định rõ các trường hợp không hoàn trả, gồm: NNT từ chối nhận lại; khoản nộp thừa đã quá 10 năm kể từ ngày nộp vào NSNN; số thuế GTGT nộp ở khâu nhập khẩu lớn hơn số phải nộp nhưng đã kê khai khấu trừ với cơ quan thuế (trừ trường hợp đặc biệt do Bộ Tài chính quy định).

Để đảm bảo tính minh bạch và thống nhất, dự thảo cũng giao Bộ Tài chính quy định chi tiết hồ sơ, trình tự, thủ tục, thẩm quyền xử lý và thời điểm xác định khoản nộp thừa. Việc quy định rõ bù trừ theo mã định danh khoản phải nộp là điểm mới, góp phần chuẩn hóa quy trình, bảo vệ quyền lợi NNT, đồng bộ với cơ chế hoàn thuế và bù trừ nghĩa vụ thuế.

Liên quan đến xử lý chậm nộp, Điều 16 dự thảo Luật quy định, NNT và các tổ chức, cá nhân liên quan phải nộp tiền chậm nộp trong các trường hợp nộp thuế hoặc khoản thu NSNN quá hạn; kê khai bổ sung làm tăng số phải nộp hoặc giảm số được hoàn; khi cơ quan có thẩm quyền phát hiện thiếu thuế, thu hồi hoàn thuế; trường hợp nộp dần nợ thuế, nộp thay hoặc ủy nhiệm thu chuyển tiền chậm.

Các tình huống nộp dần nợ thuế, khấu trừ, nộp thay chậm, tổ chức ủy nhiệm thu hoặc đơn vị thanh toán chậm chuyển tiền đều phải chịu tiền chậm nộp. Mức tính là 0,03%/ngày trên số tiền chậm nộp.

Quy định này nhằm ngăn ngừa tình trạng nợ đọng, chiếm dụng ngân sách; xác định rõ các tình huống phát sinh nghĩa vụ, tránh tranh chấp hoặc lạm dụng; đồng thời tạo cơ chế miễn, không tính hoặc điều chỉnh khoản phạt trong trường hợp bất khả kháng, bảo đảm quyền lợi chính đáng của NNT.

Tuy nhiên, NNT có trách nhiệm tự xác định khoản phải nộp thêm, còn cơ quan thuế sẽ thông báo khi thu để không phát sinh nợ ảo, nợ sai.

Đáng chú ý, dự thảo bổ sung 3 trường hợp mới phải chịu tiền chậm nộp, gồm: tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán phối hợp thu NSNN chậm hoặc sai sót trong truyền, nhận thông tin, chuyển tiền dẫn đến NNT bị tính tiền chậm nộp; cơ quan, tổ chức có trách nhiệm khấu trừ, nộp thay nhưng thực hiện chậm hoặc thiếu; hàng hóa xuất nhập khẩu được tổ chức tín dụng bảo lãnh số tiền thuế phải nộp.

Những quy định này kế thừa Điều 59 và Điều 60 Luật Quản lý thuế hiện hành, đồng thời bổ sung để phù hợp với yêu cầu quản lý trong bối cảnh tự động hóa, điện tử hóa và tăng trách nhiệm phối hợp của các bên trong thu NSNN.

Dự thảo cũng đề xuất giao Chính phủ quy định các trường hợp không tính, chưa tính hoặc điều chỉnh khoản chậm nộp; Bộ Tài chính hướng dẫn hồ sơ, thủ tục, thẩm quyền xử lý.

Tin liên quan

Cao Bằng tuyên truyền, phổ biến dự thảo Luật Quản lý thuế (sửa đổi)

19:39 | 05/09/2025 Thuế

Hoàn thuế thu nhập cá nhân tự động - Tạo thuận lợi và hạn chế rủi ro cho người nộp thuế

21:37 | 05/09/2025 Thuế

Dự thảo Luật Quản lý thuế (sửa đổi): Thay đổi cách tiếp cận với người nộp thuế

15:42 | 05/09/2025 Diễn đàn

(INFOGRAPHICS): Đơn giản hóa thủ tục tạm dừng/hoạt động trở lại của kho bãi, địa điểm tập kết hàng hóa

07:00 | 06/09/2025 Infographics

Trưởng Thuế tỉnh, thành phố được ủy quyền ký quyết định giảm tiền thuê đất

13:39 | 05/09/2025 Chính sách thuế, hải quan

Kê khai thuế tài nguyên và phí bảo vệ môi trường sau sáp nhập địa giới hành chính

10:03 | 05/09/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

Tăng hiệu lực kiểm tra thuế, bảo đảm thu đúng, thu đủ ngân sách

11:12 | 04/09/2025 Chính sách thuế, hải quan

Đẩy mạnh số hóa với mục tiêu rút ngắn 50% thời gian xử lý thủ tục hải quan

09:29 | 04/09/2025 Chính sách thuế, hải quan

Chính sách thuế GTGT đối với hàng hóa xuất nhập khẩu tại chỗ

20:00 | 03/09/2025 Chính sách thuế, hải quan

Hướng dẫn thực hiện tạm hoãn xuất cảnh theo Nghị định số 49/2025/NĐ-CP

18:00 | 03/09/2025 Chính sách thuế, hải quan

Sửa Luật Quản lý thuế: Hoàn thiện thể chế, hiện đại hóa công tác quản lý trong kỷ nguyên số

14:48 | 03/09/2025 Chính sách thuế, hải quan

Khởi nghiệp sáng tạo tại Đà Nẵng sẽ được miễn thuế 5 năm

11:29 | 03/09/2025 Chính sách thuế, hải quan

Tin mới

(INFOGRAPHICS): Mạnh tay xử lý tội buôn bán động vật hoang dã

Hải quan khu vực IX tổ chức bàn giao nhà tình nghĩa tại xã La Lay, Quảng Trị

Chỉ số giá tiêu dùng tháng 8 tăng nhẹ 0,05%

Nộp thừa tiền thuế có thể được bù trừ theo mã định danh

Hải quan cắt giảm gần 500 đầu mối sau sắp xếp, tinh gọn bộ máy

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

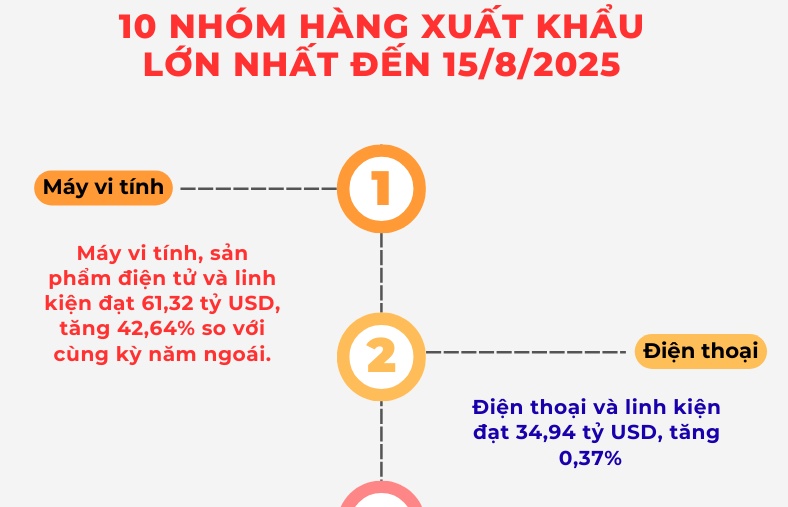

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics