Đề xuất quy định mới về đối tượng chịu thuế và không chịu thuế tiêu thụ đặc biệt

Tại dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Thuế TTĐB, Bộ Tài chính đã liệt kê cụ thể nhiều mặt hàng, ngành hàng dự kiến thuộc đối tượng chịu thuế.

Theo đó, ở Điều 3 của dự thảo, Bộ Tài chính đề xuất đối tượng chịu thuế TTĐB theo hướng đối tượng chịu thuế TTĐB thực hiện theo quy định tại Điều 2 Luật Thuế TTĐB.

Một số trường hợp được quy định cụ thể. Đối với xe có gắn động cơ dưới 24 chỗ, bao gồm: xe ô tô chở người; xe chở người bốn bánh có gắn động cơ; xe ô tô pick-up chở người; xe ô tô pick-up chở hàng cabin kép; xe ô tô tải VAN có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng, không bao gồm các loại xe quy định tại điểm d khoản 1 Điều 3 Luật Thuế TTĐB và quy định tại khoản 6 Điều 4 Nghị định này.

Đối với máy bay, trực thăng, tàu lượn và du thuyền, không bao gồm các loại quy định tại điểm c khoản 1 Điều 3 Luật Thuế TTĐB và quy định tại khoản 5 Điều 4 Nghị định này.

|

| Xe ô tô mới NK qua cửa khẩu quốc tế Hữu Nghị. Ảnh: H.Nụ |

Đối với điều hoà nhiệt độ công suất trên 24.000 BTU đến 90.000 BTU trừ loại theo thiết kế của nhà sản xuất chỉ để lắp trên phương tiện vận tải bao gồm ô tô, toa xe lửa, máy bay, trực thăng, tàu, thuyền. Trường hợp tổ chức, cá nhân sản xuất bán hoặc tổ chức, cá nhân NK nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc NK (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế TTĐB như đối với sản phẩm hoàn chỉnh (máy điều hòa nhiệt độ hoàn chỉnh);

Trường hợp tổ chức, cá nhân kinh doanh NK, ủy thác NK hệ thống điều hòa trung tâm trên 90.000 BTU hoặc tổ chức, cá nhân kinh doanh NK ký hợp đồng với nhà thầu lắp đặt thiết bị trong nước về việc cung cấp hệ thống điều hòa trung tâm trên 90.000 BTU, việc giao hàng tùy thuộc vào tiến độ thi công công trình (hệ thống điều hòa này được NK thành nhiều lần, nhiều chuyến), Bộ Tài chính hướng dẫn về hồ sơ để xác định đối tượng không chịu thuế TTĐB đối với trường hợp này.

Nước giải khát theo Tiêu chuẩn quốc gia (TCVN) có hàm lượng đường trên 5g/100ml quy định tại điểm l khoản 1 Điều 2 Luật Thuế TTĐB là nước giải khát theo Tiêu chuẩn quốc gia của Việt Nam (TCVN 12828:2019) có hàm lượng đường trên 5g/100ml, bao gồm: đồ uống hương liệu (kể cả nước uống tăng lực, nước uống thể thao, nước uống điện giải và các đồ uống đặc biệt khác), nước giải khát có chứa cà phê, nước giải khát có chứa chè, đồ uống thảo mộc, nước giải khát có chứa nước trái cây và các loại đồ uống từ ngũ cốc.

Nước giải khát theo TCVN 12828:2019 không bao gồm các sản phẩm: sữa và sản phẩm từ sữa; thực phẩm dạng lỏng dùng với mục đích dinh dưỡng; nước khoáng thiên nhiên và nước uống đóng chai; nước rau, quả và nectar (mật) rau, quả và sản phẩm từ cacao.

Hàm lượng đường được tính là lượng đường tổng số theo hướng dẫn của Bộ Y tế về nhãn hàng hóa, bao gồm cả tiêu chí về hàm lượng đường được ghi trên nhãn hàng hóa.

Kinh doanh vũ trường, kinh doanh karaoke theo quy định tại Nghị định 54/2019/NĐ-CP quy định về kinh doanh dịch vụ karaoke, dịch vụ vũ trường được sửa đổi, bổ sung tại Nghị định 148/2024/NĐ-CP.

Kinh doanh massage được xác định theo quy định pháp luật chuyên ngành thuộc loại hình kinh doanh có điều kiện.

Kinh doanh casino theo quy định tại Nghị định 03/2017/NĐ-CP được sửa đổi, bổ sung tại Nghị định 145/2024/NĐ-CP; trò chơi điện tử có thưởng bao gồm trò chơi bằng máy jackpot, máy slot và các loại máy tương tự theo quy định tại Nghị định 121/2021/NĐ-CP về kinh doanh trò chơi điện tử có thưởng dành cho người nước ngoài.

Kinh doanh đặt cược bao gồm đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định tại Nghị định 06/2017/NĐ-CP về kinh doanh đặt cược đua ngựa, đua chó và bóng đá quốc tế được sửa đổi, bổ sung tại Điều 9 Nghị định 151/2018/NĐ-CP (cũng đã được sửa đổi, bổ sung tại một số Nghị định quy định về điều kiện đầu tư, kinh doanh thuộc phạm vi quản lý nhà nước của Bộ Tài chính).

Kinh doanh golf theo quy định tại Nghị định 52/2020/NĐ-CP về đầu tư xây dựng và kinh doanh sân golf được sửa đổi, bổ sung tại Điều 107 Nghị định 31/2021/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật Đầu tư bao gồm kinh doanh sân tập golf, bán thẻ hội viên, vé chơi golf.

Kinh doanh xổ số theo quy định tại Nghị định 30/2007NĐ-CP được sửa đổi, bổ sung một số điều tại Nghị định 78/2012/NĐ-CP và Điều 4 Nghị định 151/2018/NĐ-CP.

Bộ Tài chính nhấn mạnh, trong trường hợp cần thiết phải sửa đổi, bổ sung đối tượng chịu thuế để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ, Bộ Tài chính sẽ chủ trì, phối hợp với các bộ, cơ quan có liên quan báo cáo Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, quyết định.

Nêu rõ các đối tượng không chịu thuế

Điều 4 dự thảo dự thảo Nghị định quy định chi tiết thi hành một số điều của Luật Thuế TTĐB, Bộ Tài chính nêu rõ, đối tượng không chịu thuế TTĐB thực hiện theo quy định tại Điều 3 Luật Thuế TTĐB.

Theo đó, Bộ Tài chính nêu rõ một số trường hợp được hưởng quy định này. Cụ thể, đối với hàng hóa do tổ chức, cá nhân sản xuất, gia công, thuê gia công trực tiếp XK ra nước ngoài hoặc bán, ủy thác cho tổ chức, cá nhân kinh doanh khác để XK ra nước ngoài. Hàng hóa XK ra nước ngoài quy định tại khoản này không bao gồm: hàng hóa bán từ nội địa vào khu phi thuế quan; hàng hóa sản xuất, gia công, thuê gia công, mua bán giữa các khu phi thuế quan với nhau.

|

| Cửa hàng miễn thuế tại Khu kinh tế CKQT Bờ Y. Ảnh: N.H |

Hàng tạm NK, tái XK và tạm XK, tái NK không phải nộp thuế XNK trong thời hạn theo quy định của pháp luật về thuế XNK. Trường hợp quá thời hạn tái XNK hoặc bán ra hoặc thay đổi mục đích sử dụng trong thời hạn tạm XNK thì tổ chức, cá nhân kinh doanh phải nộp thuế TTĐB.

Hàng hóa tạm NK, tái XK, nếu thực tái XK trong thời hạn không phải nộp thuế NK theo quy định của pháp luật về thuế XNK thì không phải nộp thuế TTĐB tương ứng với số hàng thực tái XK.

Hàng hóa tạm XK, tái NK, nếu thực tái NK trong thời hạn không phải nộp thuế XK theo quy định của pháp luật về thuế XNK thì không phải nộp thuế TTĐB tương ứng với số hàng thực tái NK.

Đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao theo quy định tại Phụ lục I, II, III Nghị định 134/2016/NĐ-CP được sửa đổi, bổ sung tại Nghị định 18/2021/NĐ-CP; hàng hóa trong tiêu chuẩn hành lý miễn thuế NK theo quy định tại Điều 6 Nghị định 134/2016/NĐ-CP; hàng NK để bán tại cửa hàng miễn thuế theo quy định tại Nghị định 68/2016/NĐ-CP được sửa đổi, bổ sung một số điều tại Nghị định 67/2020/NĐ-CP và Nghị định 100/2020/NĐ-CP của Chính phủ về kinh doanh hàng miễn thuế.

Hàng hóa XK ra nước ngoài đã được nhà sản xuất hoặc nhà NK nộp thuế TTĐB bị phía nước ngoài trả lại khi NK là hàng hóa không thuộc quy định tại khoản 1 Điều này và có chứng từ đã nộp thuế TTĐB theo quy định. Tuy nhiên, hàng hóa quy định tại khoản này phải đáp ứng điều kiện chưa qua sử dụng, gia công, chế biến.

Máy bay, trực thăng, tàu lượn, du thuyền sử dụng cho mục đích kinh doanh vận chuyển hàng hoá, hành khách, khách du lịch và máy bay, trực thăng, tàu lượn sử dụng cho mục đích an ninh, quốc phòng, cứu thương, cứu hộ, cứu nạn, chữa cháy, huấn luyện đào tạo phi công, quay phim, chụp ảnh, đo đạc bản đồ, sản xuất nông nghiệp. Trường hợp máy bay, trực thăng, tàu lượn, du thuyền nêu tại khoản này có thay đổi mục đích sử dụng so với mục đích đã được xác định thuộc đối tượng không chịu thuế thì thuộc đối tượng chịu thuế TTĐB.

Trong đó, Bộ Tài chính giải thích rõ, tổ chức, cá nhân kinh doanh có máy bay, trực thăng, tàu lượn, du thuyền NK thay đổi mục đích sử dụng phải kê khai nộp thuế TTĐB với cơ quan Hải quan theo hướng dẫn của Bộ Tài chính về thủ tục hải quan; kiểm tra giám sát hải quan; thuế XNK và quản lý thuế đối với hàng hóa XNK.

Ngoài ra tổ chức, cá nhân kinh doanh có máy bay, trực thăng, tàu lượn, du thuyền sản xuất trong nước thay đổi mục đích sử dụng thì thực hiện nghĩa vụ nộp thuế TTĐB thay cho tổ chức, cá nhân sản xuất và kê khai, nộp thuế TTĐB theo giá trị còn lại sau khi trừ giá trị đã khấu hao theo quy định với cơ quan Thuế quản lý trực tiếp.

Đối với xe ô tô, xe chở người bốn bánh có gắn động cơ quy định tại điểm d khoản 1 Điều 3 của Luật Thuế TTĐB là các loại xe theo thiết kế của nhà sản xuất được sử dụng làm xe ô tô cứu thương, xe ô tô chở phạm nhân, xe ô tô tang lễ; xe ô tô thiết kế vừa có chỗ ngồi, vừa có chỗ đứng chở được từ 24 người trở lên; xe ô tô chở người, xe chở người bốn bánh có gắn động cơ không đăng ký lưu hành và chỉ chạy trong phạm vi khu vui chơi, giải trí, thể thao, di tích lịch sử, bệnh viện, trường học; xe ô tô chuyên dùng phục vụ an ninh, quốc phòng do Bộ Công an hoặc Bộ Quốc phòng xác định. Bộ Tài chính đề nghị Bộ Xây dựng chủ trì phối hợp với các cơ quan liên quan xác định, hướng dẫn cụ thể về xe chuyên dùng khác thuộc đối tượng không chịu thuế TTĐB trong trường hợp có phát sinh.

Đối với xe ô tô chở người, xe chở người bốn bánh có gắn động cơ không đăng ký lưu hành và chỉ chạy trong phạm vi khu vui chơi, giải trí, thể thao, di tích lịch sử, bệnh viện, trường học thuộc đối tượng không chịu thuế quy định phải có tài liệu chứng minh chỉ chạy trong phạm vi khu vui chơi, giải trí, thể thao, di tích lịch sử, bệnh viện, trường học và đáp ứng hồ sơ theo quy định của Bộ Tài chính. Xe không đăng ký lưu hành là xe không đăng ký tham gia giao thông theo quy định của pháp luật về trật tự an toàn giao thông đường bộ.

Trường hợp xe ô tô chở người, xe chở người bốn bánh có gắn động cơ nêu tại khoản này thay đổi mục đích sử dụng so với mục đích đã được xác định thuộc đối tượng không chịu thuế thì thuộc đối tượng chịu thuế TTĐB.

Trong đó, Bộ Tài chính làm rõ tổ chức, cá nhân kinh doanh có xe ô tô chở người, xe chở người bốn bánh có gắn động cơ NK thay đổi mục đích sử dụng phải kê khai nộp thuế TTĐB với cơ quan Hải quan theo hướng dẫn của Bộ Tài chính về thủ tục hải quan; kiểm tra giám sát hải quan; thuế XNK và quản lý thuế đối với hàng hóa XNK.

Ngoài ra, tổ chức, cá nhân kinh doanh có xe ô tô chở người, xe chở người bốn bánh có gắn động cơ sản xuất trong nước thay đổi mục đích sử dụng thì thực hiện nghĩa vụ nộp thuế TTĐB thay cho tổ chức, cá nhân sản xuất và kê khai, nộp thuế TTĐB theo giá trị còn lại sau khi trừ giá trị đã khấu hao theo quy định với cơ quan Thuế quản lý trực tiếp.

Đáng chú ý, trường hợp cần thiết phải sửa đổi, bổ sung đối tượng không chịu thuế để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ, Bộ Tài chính sẽ chủ trì, phối hợp với các bộ, cơ quan có liên quan báo cáo Chính phủ trình Ủy ban Thường vụ Quốc hội xem xét, quyết định. Đặc biệt, Bộ Tài chính cũng hướng dẫn về hồ sơ xác định đối tượng không chịu thuế TTĐB theo quy định tại khoản 1 và 2 Điều 3 của Luật Thuế TTĐB.

Tin liên quan

Nền tảng nâng cao năng lực cạnh tranh của doanh nghiệp tư nhân

14:21 | 04/11/2025 Diễn đàn

Cần sửa đổi, bổ sung quy định xử phạt VPHC để đảm bảo thống nhất, hiệu quả trong quản lý hải quan

08:13 | 04/11/2025 Diễn đàn

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

PGS.TS Hồ Sỹ Hùng giữ chức Chủ tịch VCCI nhiệm kỳ 2021-2026

10:27 | 04/11/2025 Tiêu điểm

Quản lý hàng hoá quá cảnh: Những vấn đề doanh nghiệp cần quan tâm

16:00 | 31/10/2025 Diễn đàn

XNK tại chỗ là hàng hóa chỉ định giao nhận theo hợp đồng mua bán, gia công, thuê, mượn

15:17 | 31/10/2025 Diễn đàn

Đề xuất cơ chế bổ sung thu nhập cho công chức ngành Thuế, Hải quan

10:17 | 31/10/2025 Diễn đàn

Cá nhân kinh doanh dịch vụ lưu trú cần hiểu rõ về tự khai, tự nộp thuế

11:52 | 30/10/2025 Diễn đàn

Hải quan lấy ý kiến đối với Đề án mô hình thông quan tập trung

22:22 | 29/10/2025 Diễn đàn

Điều chỉnh quy định phù hợp với chuẩn mực quốc tế về xử phạt vi phạm hành chính trong lĩnh vực hải quan

14:20 | 29/10/2025 Diễn đàn

“Chuyển đổi lên doanh nghiệp không làm tăng gánh nặng thuế, mà mở rộng cơ hội phát triển”

14:11 | 29/10/2025 Diễn đàn

Giải pháp “kiềng 3 chân” giúp doanh nghiệp nâng cao hiệu quả tuân thủ pháp luật thuế

14:09 | 29/10/2025 Diễn đàn

Hoàn thiện pháp lý cho hoạt động xử lý vi phạm hành chính trong lĩnh vực hải quan

15:11 | 28/10/2025 Diễn đàn

Doanh nghiệp an tâm sẽ chủ động đóng góp nhiều hơn cho ngân sách

14:14 | 28/10/2025 Diễn đàn

“Vùng đệm” để doanh nghiệp thích ứng với thuế tối thiểu toàn cầu

16:21 | 27/10/2025 Diễn đàn

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

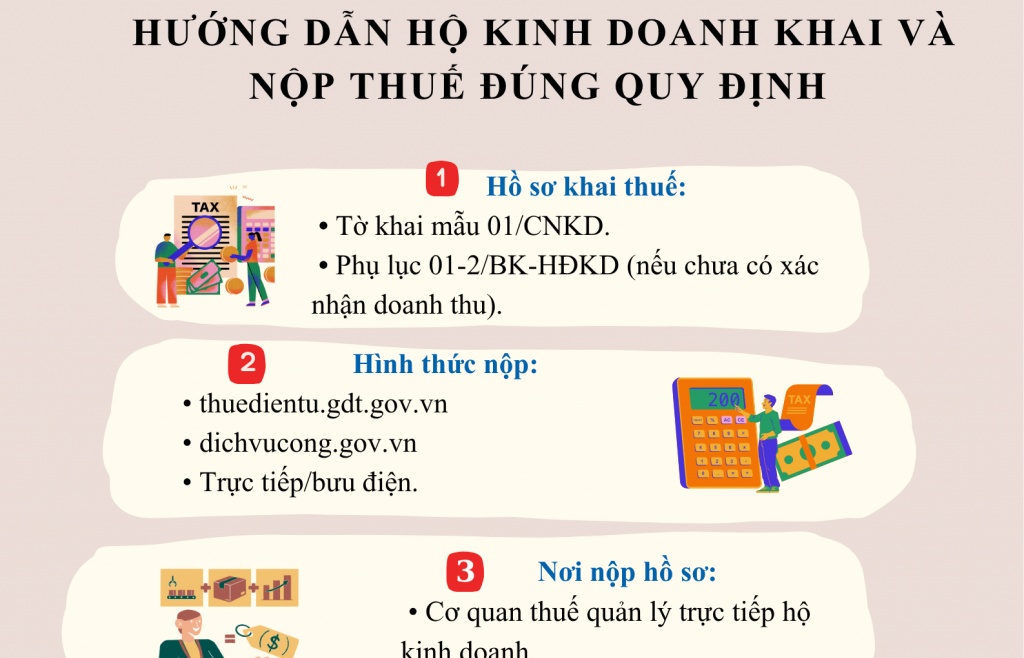

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics