XNK tại chỗ là hàng hóa chỉ định giao nhận theo hợp đồng mua bán, gia công, thuê, mượn

| Hướng dẫn quy định hàng hóa gia công cho doanh nghiệp chế xuất Hàng giao nhận tại chỗ có phải mở tờ khai XNK tại chỗ? |

Khoản 3 Điều 3 Luật số 90/2025/QH15 bổ sung Điều 47a Luật Hải quan 2014 quy định: “Hàng hoá XNK tại chỗ là hàng hoá giao, nhận tại Việt Nam theo chỉ định, của thương nhân nước ngoài theo hợp đồng mua bán, gia công, thuê, mượn giữa các DN Việt Nam với thương nhân nước ngoài”.

Thủ tục hải quan, kiểm tra, giám sát hải quan đối với hàng hóa XNK tại chỗ được quy định tại Điều 35 Nghị định số 08/2015/NĐ-CP được sửa đổi, bổ sung tại khoản 19 Điều 1 Nghị định số 167/2025/NĐ-CP; Điều 86 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại Thông tư số 39/2018/TT-BTC.

|

| Hoạt động của doanh nghiệp FDI Khu chế xuất Tân Thuận, TP HCM. |

Thủ tục hải quan đối với hàng hóa mua bán, thuê, mượn giữa DN nội địa với DN chế xuất được hướng dẫn tại Công văn số 16946/CHQ-GSQL ngày 30/7/2025 của Cục Hải quan gửi các chi cục hải quan khu vực.

Ngoài ra, tại Luật Thuế XK, thuế NK; Luật Quản lý ngoại thương và Luật Thương mại thì quan hệ mua bán, thuê, mượn hàng hóa giữa DN nội địa và DN chế xuất là quan hệ XNK. Thủ tục hải quan thực hiện theo quy định tại Chương II Thông tư số 38/2015/TT-BTC sửa đổi bổ sung tại Thông tư số 39/2018/TT-BTC.

Đối chiếu với các quy định hiện hành, để đảm bảo yêu cầu quản lý, theo dõi tờ khai XNK và tự động xác nhận hàng qua khu vực giám sát, khi làm thủ tục hải quan, các chi cục hải quan khu vực cần hướng dẫn DN XNK mở tờ khai XNK theo loại hình tương ứng.

Cụ thể, DN XK khai “#&XKTC” tại ô “Số quản lý của nội bộ DN” trên tờ khai XK. DN NK khai “#&NKTC#&Số tờ khai XK tương ứng của DN XK (11 ký tự đầu)” tại ô “Số quản lý của nội bộ DN” trên tờ khai NK.

Về chính sách thuế thực hiện như đối với hàng hóa XNK thương mại.

Đối với chính sách kiểm tra chuyên ngành, DN thực hiện theo quy định về quản lý hàng hóa giữa nội địa và khu vực hải quan riêng được quy định tại Luật Quản lý ngoại thương và quy định tại pháp luật chuyên ngành.

Trường hợp mua bán, thuê mượn hàng hóa giữa hai DN chế xuất với nhau và cùng lựa chọn thực hiện thủ tục hải quan thì thực hiện theo hướng dẫn tại Mục 2 Công văn số 16946/CHQ-GSQL.

Tin liên quan

Thủ tục hải quan và thuế GTGT đối với hoạt động gia công lại của doanh nghiệp chế xuất

16:11 | 24/10/2025 Chính sách thuế, hải quan

Chính thức giao dịch Hợp đồng tương lai chỉ số VN100, mở rộng quy mô thị trường

20:10 | 10/10/2025 Chống hàng giả

Vietnam Post Logistics tham dự Triển lãm FIATA World Congress 2025: Khẳng định vị thế logistics Việt Nam trên trường quốc tế

14:24 | 08/10/2025 Góc nhìn doanh nghiệp

Quản lý hàng hoá quá cảnh: Những vấn đề doanh nghiệp cần quan tâm

16:00 | 31/10/2025 Diễn đàn

Đề xuất cơ chế bổ sung thu nhập cho công chức ngành Thuế, Hải quan

10:17 | 31/10/2025 Diễn đàn

Cá nhân kinh doanh dịch vụ lưu trú cần hiểu rõ về tự khai, tự nộp thuế

11:52 | 30/10/2025 Diễn đàn

Hải quan lấy ý kiến đối với Đề án mô hình thông quan tập trung

22:22 | 29/10/2025 Diễn đàn

Điều chỉnh quy định phù hợp với chuẩn mực quốc tế về xử phạt vi phạm hành chính trong lĩnh vực hải quan

14:20 | 29/10/2025 Diễn đàn

“Chuyển đổi lên doanh nghiệp không làm tăng gánh nặng thuế, mà mở rộng cơ hội phát triển”

14:11 | 29/10/2025 Diễn đàn

Giải pháp “kiềng 3 chân” giúp doanh nghiệp nâng cao hiệu quả tuân thủ pháp luật thuế

14:09 | 29/10/2025 Diễn đàn

Hoàn thiện pháp lý cho hoạt động xử lý vi phạm hành chính trong lĩnh vực hải quan

15:11 | 28/10/2025 Diễn đàn

Doanh nghiệp an tâm sẽ chủ động đóng góp nhiều hơn cho ngân sách

14:14 | 28/10/2025 Diễn đàn

“Vùng đệm” để doanh nghiệp thích ứng với thuế tối thiểu toàn cầu

16:21 | 27/10/2025 Diễn đàn

Chính sách thuế năm 2025: Tiếp sức cho doanh nghiệp phát triển bền vững

13:41 | 22/10/2025 Diễn đàn

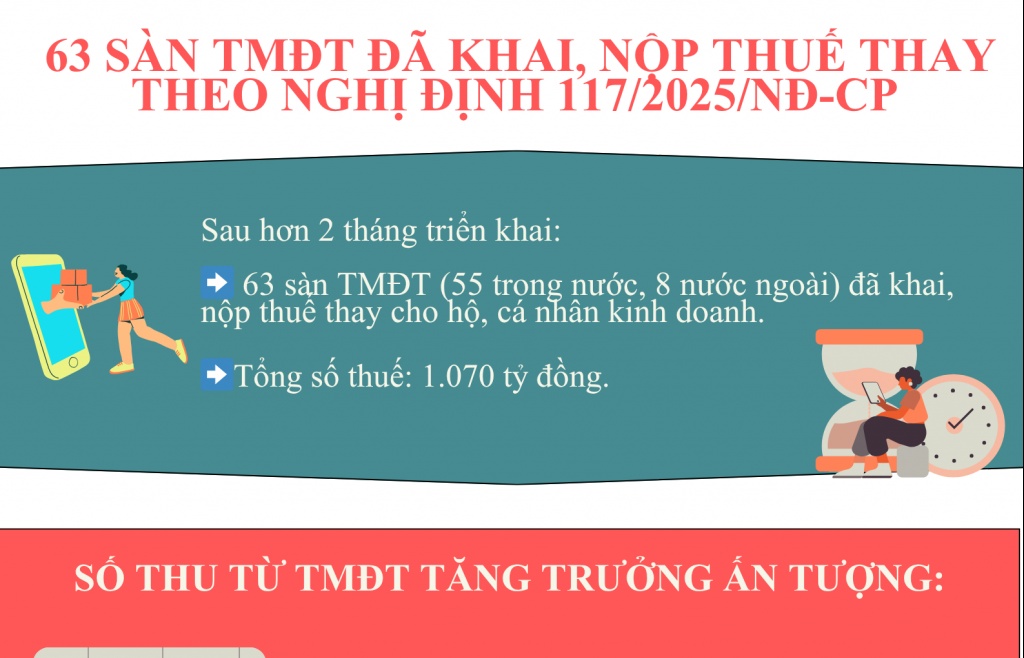

INFOGRAPHIC: Đã có 63 sàn TMĐT khai, nộp thuế thay theo Nghị định 117/2025/NĐ-CP

14:15 | 31/10/2025 Infographics

(INFOGRAPHIC): Trình tự thực hiện thủ tục khai tiền thuê đất và thuê mặt nước

18:26 | 30/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Nhật Bản đạt gần 38 tỷ USD sau 9 tháng

14:48 | 29/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Hoa Kỳ đạt hơn 126 tỷ USD sau 9 tháng

15:28 | 27/10/2025 Infographics