Cảnh báo nợ xấu từ vay tiêu dùng

|

| Ngân hàng đang rao bán những khoản nợ tiêu dùng chỉ vài trăm nghìn đồng đến hàng trăm triệu đồng. Ảnh: ST |

Rủi ro khách hàng tăng rõ rệt

Hiện dư nợ cho vay tiêu dùng tại Việt Nam chiếm khoảng 20% tổng dư nợ. Tiềm năng tăng trưởng cho tín dụng lĩnh vực này rất cao do Việt Nam có dân số trẻ, nhu cầu tiêu dùng lớn.

Tín dụng tiêu dùng là những khoản vay quy mô nhỏ nhưng lại có lãi suất cao, hiệu suất sinh lời lớn, nên các tổ chức tín dụng đều tập trung đẩy mạnh phát triển. Tuy nhiên đây là khoản vay có quy trình thẩm định “lỏng lẻo”, tài sản đảm bảo thường ít giá trị hoặc cho vay tín chấp dựa vào chứng minh thu nhập. Chính vì vậy tín dụng tiêu dùng được các chuyên gia đánh giá là tiềm ẩn nhiều rủi ro.

Đặc biệt trong bối cảnh dịch bệnh phức tạp, nhiều lao động tạm nghỉ việc, nhiều cá nhân bị ngắt nguồn thu nhập, dẫn tới không có khả năng trả nợ hàng tháng theo kế hoạch đã đề ra, thậm chí không có khả năng trả cả gói vay.

Điều đáng nói, độ tuổi lao động cũng là phân khúc khách hàng chiếm tỷ trọng rất lớn của các khoản vay tiêu dùng tại các tổ chức tín dụng. Tỷ lệ mất việc làm và thiếu việc làm tăng cao đã khiến thu nhập của người dân giảm sút, ảnh hưởng rất lớn đến khả năng trả nợ của các khoản vay tiêu dùng. Nên theo tính toán sơ bộ, tại nhiều ngân hàng, trong tổng số dư nợ khách hàng bị ảnh hưởng bởi dịch Covid-19, dư nợ của khách hàng cá nhân chiếm tới 1/3.

Tại cuộc khảo sát mới đây do Vụ Dự báo Thống kê, Ngân hàng Nhà nước (NHNN) thực hiện, các tổ chức tín dụng đánh giá mặt bằng rủi ro tổng thể của các nhóm khách hàng đã tăng rõ rệt. 50,5% tổ chức tín dụng nhận định mặt bằng rủi ro tăng trong quý 3/2021, 33,7% tổ chức tín dụng dự báo mặt bằng rủi ro tăng trong quý 4/2021 và 50,5% dự báo mặt bằng rủi ro tăng trong cả năm 2021, cao hơn nhiều so với ở các kỳ điều tra trước. Tỷ lệ tổ chức tín dụng nhận định rủi ro tổng thể của khách hàng hiện tại ở mức "cao và khá cao" tiếp tục tăng từ mức 32,1% tại kỳ điều tra trước lên 46,5% ở kỳ điều tra này, ghi nhận mức cao nhất kể từ khi NHNN tiến hành điều tra xu hướng kinh doanh theo quý (từ quý 1/2014).

“Đóng gói” nợ tiêu dùng để rao bán

Vài năm qua, việc ngân hàng rao bán các khoản nợ có tài sản đảm bảo hoặc tài sản đảm bảo của các “con nợ” đang là điều thường thấy. Nhưng gần đây, nhiều ngân hàng còn rao bán các khoản nợ vay tiêu dùng không có tài sản đảm bảo với giá trị chỉ từ nửa triệu đồng đến cả trăm triệu đồng, điều hiếm thấy trên thị trường mua bán nợ.

Đơn cử, vào giữa tháng 9, một ngân hàng đã đăng thông báo bán hơn 260 khoản nợ vay tiêu dùng với tổng trị giá hơn 6,5 tỷ đồng để thu hồi nợ. Đây đều là những khoản nợ không có tài sản đảm bảo, có những khoản chỉ có giá trị ghi sổ bao gồm cả nợ gốc, lãi và lãi phạt là hơn 480.000 đồng, nhưng có những khoản nợ lại lên tới hơn 100 triệu đồng. Phương thức bán được ngân hàng đưa ra là khách hàng có thể mua lẻ từng khoản hoặc mua tất cả khoản nợ. Ngân hàng sẽ lựa chọn người mua trả giá cao nhất và ít nhất bằng giá khởi điểm từng khoản nợ.

Đại diện một công ty tài chính cho biết, rao bán các khoản nợ vay tiêu dùng theo quy định được thực hiện thường xuyên, bởi đây một nghiệp vụ trong quá trình xử lý nợ để thu hồi vốn. Tuy nhiên, những hoạt động mua bán nợ nêu trên đang đặt ra lo ngại về tình hình trả nợ cũng như nợ xấu từ các khoản tín dụng tiêu dùng trong bối cảnh hiện nay.

Xét một cách khách quan, việc ngân hàng rao bán các khoản nợ tiêu dùng như nêu trên cũng có thể coi là một “tín hiệu mừng” về hoạt động của thị trường mua bán nợ chuyên nghiệp. Theo các chuyên gia, việc rao bán nợ của khách hàng cá nhân hay nợ vay tiêu dùng được chào bán công khai thời gian gần đây nhằm xóa đi tâm lý "cứ khoản nợ lớn, có tài sản đảm bảo thì ngân hàng mới thanh lý". Tuy nhiên, các tổ chức tín dụng khó có thể thu đủ nợ gốc và lãi, khoản thu về bao giờ cũng thấp hơn giá trị khoản vay được rao bán, nên cần tính toán tỷ lệ thu về hợp lý để các khoản nợ được rao bán “hấp dẫn” hơn mà hạn chế ảnh hưởng đến kết quả kinh doanh. Hơn nữa, nếu các ngân hàng rao bán các khoản nợ tiêu dùng với giá trị ngang bằng giá trị sổ sách, nợ ngày càng xấu hơn thì sẽ khó thu hút nhà đầu tư, trừ những nhà đầu tư có nguồn vốn lớn, chuyên về xử lý nợ xấu.

Bên cạnh rao bán nợ, các ngân hàng và công ty tài chính cũng cho biết, mỗi ngày đều nhận được nhiều đơn xin cơ cấu nợ, giảm lãi suất… của khách hàng cá nhân.

Theo quy định của NHNN về cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19, khách hàng có thể nhận được hỗ trợ khi đáp ứng các điều kiện như: Không có khả năng trả nợ đúng hạn nợ gốc hoặc lãi theo hợp đồng do doanh thu, thu nhập sụt giảm bởi ảnh hưởng của dịch Covid-19; có khả năng trả nợ đầy đủ nợ gốc hoặc lãi theo thời hạn trả nợ được cơ cấu lại; khoản vay, cho thuê tài chính phát sinh nghĩa vụ nợ, trả nợ gốc, lãi trong thời gian quy định… Tuy nhiên, việc xem xét, cơ cấu lại thời hạn trả nợ, miễn, giảm lãi… thuộc thẩm quyền của tổ chức tín dụng.

Hiện một số công ty tài chính đã có chính sách cơ cấu nợ, tạm hoãn thanh toán trong vòng 4 tháng cho khách hàng. Thời gian cơ cấu lại thời hạn trả nợ không được vượt quá 12 tháng kể từ ngày hưởng ưu đãi và phải phù hợp với mức độ ảnh hưởng của dịch Covid-19 đối với từng khách hàng. Đại diện một ngân hàng thương mại cũng cho biết, ngân hàng đã cơ cấu nợ cho một số khách hàng cá nhân theo hướng giãn nợ hoặc giảm số tiền phải trả nợ hàng tháng, kéo dài thời gian vay để phù hợp với thu nhập hiện nay của khách hàng. Tuy nhiên, sau thời gian cơ cấu nợ này, khách hàng có trả nợ được hay không vẫn chưa thể đoán định được do tình hình dịch bệnh chưa biết thời điểm nào kết thúc. Do đó, với những trường hợp xét thấy không còn khả năng thanh toán, có nguy cơ mất vốn, ngân hàng sẽ thu hồi tài sản, thanh lý để xử lý nợ.

Nhìn chung, để hạn chế rủi ro cho những khoản vay tiêu dùng trong bối cảnh dịch bệnh, các tổ chức tín dụng cần tăng cường năng lực phân tích, phê duyệt cho vay, không thể “liều lĩnh” dù khả năng sinh lời của lĩnh vực này cao hơn, bởi việc xử lý nợ xấu từ vay tiêu dùng còn nhiều khó khăn. Mặt khác, giới chuyên gia còn cho rằng, ngoài sự hỗ trợ của các tổ chức tín dụng, cần các chính sách hỗ trợ về tài chính để doanh nghiệp có thêm nguồn lực trả lương cho người lao động, việc tiếp cận gói tín dụng hỗ trợ trả lương cho người lao động cũng cần được mở rộng và hiệu quả hơn; cùng với đó, Chính phủ cần sớm ban hành các gói hỗ trợ an sinh cho lao động mất việc, cá nhân bị ảnh hưởng bởi đại dịch…

Tin liên quan

Gần 8 tỷ USD kiều hối chuyển về TP. Hồ Chí Minh

21:52 | 17/10/2025 Chống hàng giả

Quỹ Phát triển DNNVV và Vietbank ký kết hợp đồng khung cho vay gián tiếp

11:14 | 17/10/2025 Góc nhìn doanh nghiệp

Ngân hàng đồng hành tháo gỡ áp lực chi phí, tiếp sức doanh nghiệp dệt may và logistics

18:06 | 11/10/2025 Dòng chảy xuất nhập khẩu

Bộ Y tế thu hồi và tiêu hủy toàn quốc dược liệu Ý dĩ kém chất lượng

09:59 | 24/10/2025 Tiêu dùng

Loạt thực phẩm chức năng bị phạt nặng vì quảng cáo không đúng sự thật

15:55 | 23/10/2025 Tiêu dùng

Khi niềm tin trở thành “đồng tiền số” trong thương mại điện tử

15:11 | 23/10/2025 Tiêu dùng

Lan tỏa thương hiệu Việt từ Hội chợ Mùa Thu đến nền tảng số

15:10 | 23/10/2025 Tiêu dùng

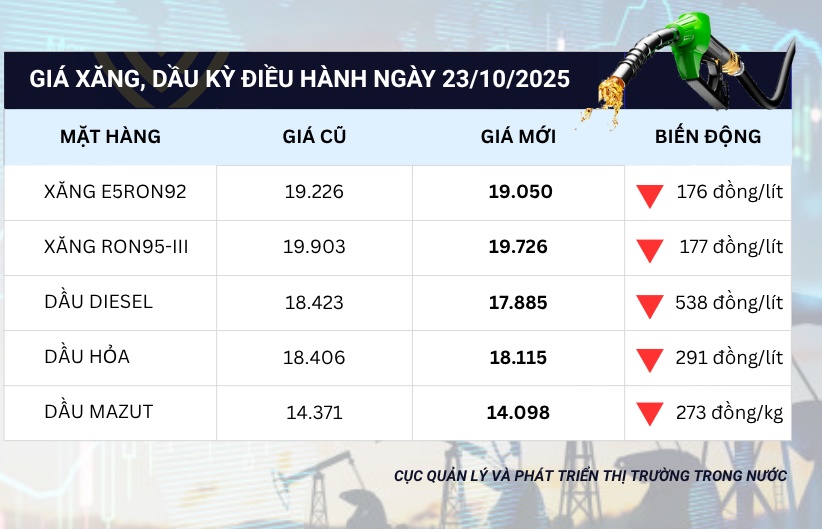

Giá xăng dầu đồng loạt giảm trong kỳ điều hành ngày 23/10/2025

15:09 | 23/10/2025 Tiêu dùng

Cần siết chặt quản lý hoạt động mua-bán vàng trên thị trường “chợ đen”

15:08 | 23/10/2025 Tiêu dùng

Tâm lý người tiêu dùng Việt trước xu hướng tiêu dùng bền vững

19:00 | 22/10/2025 Tiêu dùng

Bất động sản công nghiệp tiếp tục ghi nhận những diễn biến tích cực

20:22 | 21/10/2025 Tiêu dùng

Quảng cáo sai sự thật, HyunJin C&T bị phạt hơn 113 triệu đồng

10:11 | 21/10/2025 Tiêu dùng

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

09:52 | 21/10/2025 Tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

09:35 | 21/10/2025 Tiêu dùng

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Tiêu dùng

Luật Thương mại điện tử hướng tới thị trường số minh bạch

08:30 | 21/10/2025 Tiêu dùng

(INFOGRAPHIC): Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm phải tự kê khai thuế

10:07 | 24/10/2025 Infographics

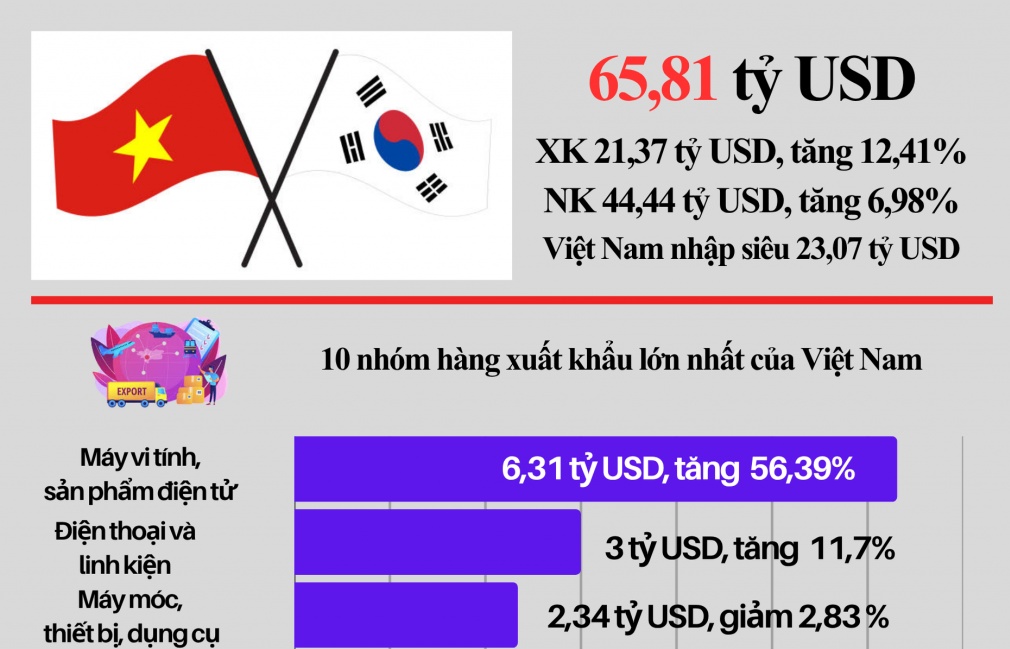

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan