Trường hợp nào doanh nghiệp được gia hạn nộp thuế?

Theo Tổng cục Hải quan, tại điểm a khoản 1 Điều 59 Luật Quản lý thuế số 38/2019/QH14 quy định một trong các trường hợp phải nộp tiền chậm nộp: “a) Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định ấn định thuế hoặc quyết định xử lý của cơ quan quản lý thuế”.

Cũng tại khoản 2 Điều 59 Luật Quản lý thuế số 38/2019/QH14 quy định mức tính tiền chậm nộp và thời gian tính tiền chậm nộp như sau: “a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp; b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước”.

Do đó, việc DN đề nghị được gia hạn thời hạn nộp thuế và giảm tiền chậm nộp cũng đã được quy định rõ tại khoản 1 Điều 63 Luật Quản lý thuế số 38/2019/QH14.

Theo đó, việc gia hạn nộp thuế được xem xét trên cơ sở đề nghị của người nộp thuế thuộc một trong các trường hợp như: bị thiệt hại vật chất, gây ảnh hưởng trực tiếp đến sản xuất, kinh doanh do gặp trường hợp bất khả kháng (quy định tại khoản 27 Điều 3 của Luật này); phải ngừng hoạt động do di dời cơ sở sản xuất, kinh doanh theo yêu cầu của cơ quan có thẩm quyền làm ảnh hưởng đến kết quả sản xuất, kinh doanh.

Tổng cục Hải quan cho biết, đối chiếu với các quy định dẫn trên, trường hợp của Công ty TNHH Thương mại dịch vụ Cát Lợi Lai không thuộc đối tượng được gia hạn nộp thuế. Tổng cục Hải quan nhấn mạnh, việc DN đề nghị được gia hạn thời hạn nộp thuế và giảm số tiền chậm nộp còn nợ là không có cơ sở để xử lý.

Tổng cục Hải quan đề nghị DN chấp hành nộp đủ số tiền thuế và tiền chậm nộp còn nợ vào NSNN theo quy định.

Tin liên quan

Hải quan Móng Cái thu hút hơn 900 doanh nghiệp mới về làm thủ tục

08:48 | 21/10/2025 Hải quan

Hải quan Cẩm Phả triển khai các giải pháp cải thiện nguồn thu

11:13 | 20/10/2025 Hải quan

Doanh nghiệp Việt đối mặt áp lực kép từ chi phí và AI

09:42 | 20/10/2025 Thương mại điện tử

Hải quan Việt Nam thăm và làm việc với Hải quan Hàn Quốc

14:34 | 21/10/2025 Hải quan

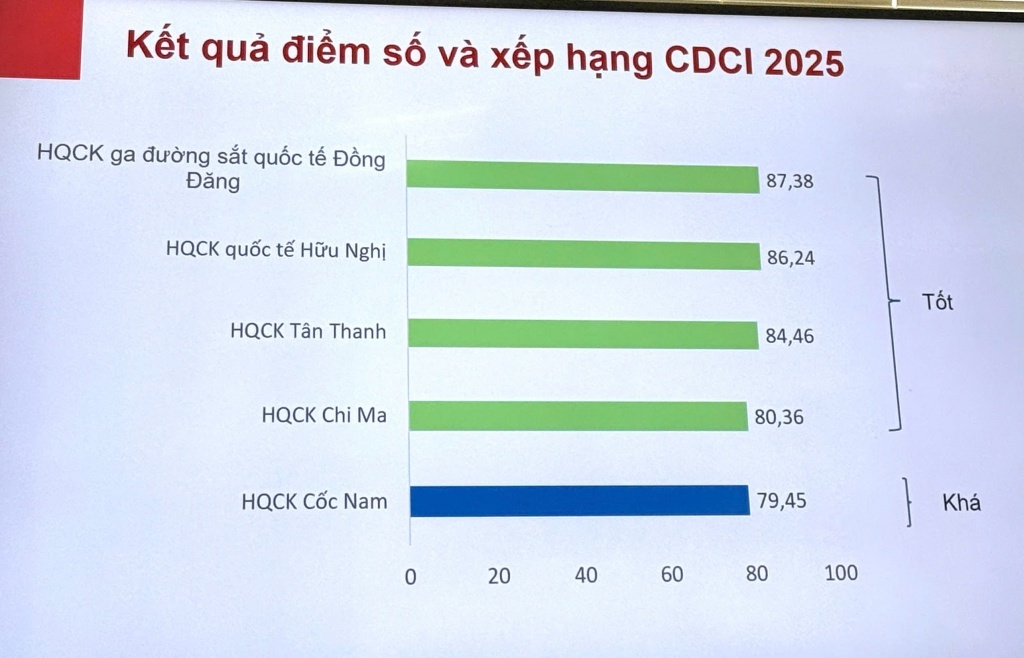

Hải quan khu vực VI chấm điểm đánh giá năng lực CDCI

14:30 | 21/10/2025 Hải quan

Cửa khẩu quốc tế Tân Nam sẵn sàng cho ngày khánh thành

22:24 | 20/10/2025 Hải quan

Hải quan tích cực tham mưu hoàn thiện chính sách, thúc đẩy xuất nhập khẩu xanh

19:00 | 20/10/2025 Hải quan

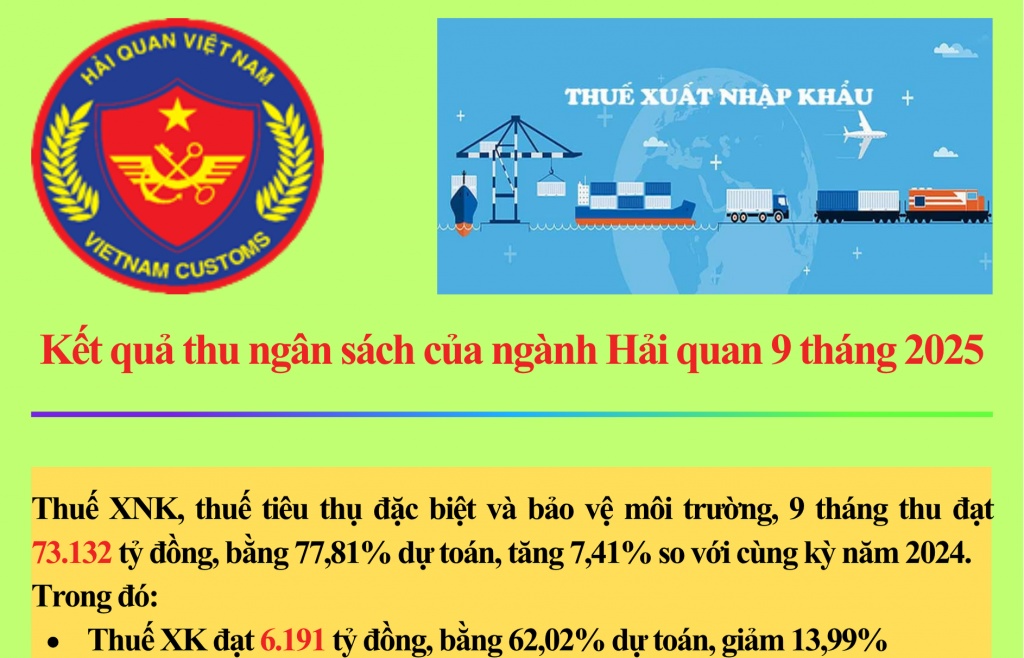

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Infographics

Hải quan khu vực XVII hướng dẫn doanh nghiệp khắc phục sai sót trong nhập khẩu nông sản

14:15 | 18/10/2025 Hải quan

Xuất nhập khẩu tại chỗ “mở đường” thu hút đầu tư nước ngoài

11:02 | 18/10/2025 Hải quan

(INFOGRAPHIC): Dấu ấn công tác tháng 9 của Hải quan khu vực III

09:54 | 18/10/2025 Infographics

Ngày 1/10/2025 chuyển đổi Hệ thống AVP-ECOM sang hạ tầng mới

09:01 | 18/10/2025 Hải quan

Hải quan khu vực XVII giải quyết vướng mắc cho doanh nghiệp khu vực biên giới

11:58 | 17/10/2025 Hải quan

Hải quan Bắc Phong Sinh cải cách giúp thúc đẩy xuất nhập khẩu

10:57 | 17/10/2025 Hải quan

Hải quan Thái Nguyên thăm hỏi, động viên doanh nghiệp khắc phục hậu quả bão lũ

10:29 | 17/10/2025 Hải quan

Hội đàm hải quan “Hai nước bốn bên” tại Cao Bằng

09:45 | 17/10/2025 Hải quan

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Infographics

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform

(INFOGRAPHIC): Kết quả chống buôn lậu của ngành Hải quan trong 9 tháng

10:39 | 15/10/2025 Infographics

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Điểm danh 7 nhóm hàng xuất khẩu chục tỷ USD

10:50 | 14/10/2025 Infographics