Thực hiện quy định về thuế chống bán phá giá đối với sản phẩm vật liệu hàn

| Vật liệu hàn Trung Quốc bị áp thuế chống bán phá giá tối đa 36,56% |

Thời gian áp dụng

Theo đó, đối với thời hạn áp dụng mức thuế chống bán phá giá, Tổng cục Hải quan yêu cầu các cục hải quan tỉnh, thành phố căn cứ Quyết định số 706/QĐ-BCT (gọi tắt là Quyết định 706) kèm theo thông báo của Bộ Công Thương về việc áp dụng biện pháp chống bán phá giá tạm thời để thực hiện trong vòng 120 ngày, kể từ ngày 22/4/2022 đến hết ngày 19/8/2022 (trừ khi được gia hạn, thay đổi, hủy bỏ theo quy định của pháp luật).

Trong đó có hàng hóa bị áp dụng thuế chống bán phá giá tạm thời bao gồm que hàn inox 308 có bọc thuốc được phân loại theo các mã HS 8311.10.90, 8311.30.99 và 8311.90.00 và dây hàn thép đặc không lõi thuốc được phân loại theo các mã HS 7217.10.10, 7217.30.19, 7229.20.00, 7229.90.20, 7229.90.99, 8311.10.10, 8311.10.90, 8311.30.91, 8311.30.99, 8311.90.00 có xuất xứ từ Ma-lai-xi-a, Vương quốc Thái Lan và Cộng hòa nhân dân Trung Hoa.

Các cục hải quan tỉnh, thành phố cần lưu ý sản phẩm dây hàn thép đặc không lõi thuốc được phân loại theo mã HS 7217.10.10 và 7229.90.99 thuộc đối tượng áp dụng thuê chống bán phá giá tạm thời theo quy định tại Quyết định 706.

Đồng thời, trường hợp sản phẩm thép cuộn, thép dây cũng được phân loại mã HS 7217.10.10 và 7229.90.99 nhập khẩu vào Việt Nam từ các nước/vùng lãnh thổ khác nhau thuộc đối tượng bị áp dụng thuế chống lẩn tránh biện pháp phòng vệ thương mại theo Quyết định số 920/QĐ-BCT ngày 20/3/2020 (thời hạn áp dụng từ 22/3/2020 đến 22/3/2023).

|

| Ảnh minh họa. Ảnh: Nguyễn Thanh |

Đối với thủ tục, hồ sơ kiểm tra và áp dụng thuế chống bán phá giá, Tổng cục Hải quan yêu cầu các đơn vị nghiên cứu kỹ và thực hiện đầy đủ các bước kiểm tra mã HS, mô tả hàng hóa; Giấy chứng nhận xuất xứ hàng hóa (C/O) hoặc Chứng từ chứng nhận xuất xứ hàng hóa phù hợp với quy định tại: Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương, Hiệp định Đối tác Kinh tế toàn diện khu vực, Hiệp định Thương mại tự do giữa Cộng hòa xã hội chủ nghĩa Việt Nam và Liên minh châu Âu, Hiệp định Thương mại tự do giữa Cộng hòa xã hội chủ nghĩa Việt Nam và Vương quốc Liên hiệp Anh và Bắc-Ai-len, Hiệp định Thương mại hàng hóa ASEAN; Giấy chứng nhận chất lượng bản gốc của nhà sản suất quy định tại Thông báo ban hành kèm theo Quyết định 706 để áp dụng thuế chống bán phá giá đúng quy định.

Hướng dẫn cụ thể từng trường hợp

Theo Tổng cục Hải quan, đối với thủ tục khai báo thuế chống bán phá giá, các đơn vị cần căn cứ hướng dẫn tại mục 4 Thông báo ban hành kèm theo Quyết định 706 và phổ biến, hướng dẫn các doanh nghiệp thực hiện khai báo thuế chống bán phá giá tạm.

Cụ thể, đối với que hàn inox 308 có bọc thuốc, trường hợp người khai hải quan không nộp được chứng từ chứng nhận xuất xứ hàng hóa thì người khai hải quan thực hiện khai báo mã dùng trong VNACCS theo mã G135 tương ứng mức thuế chống bán phá giá tạm thời là 36,11%.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ nước, vùng lãnh thổ khác không phải là Ma-lai-xi-a, Thái Lan và Trung Quốc thì không phải nộp thuế chống bán phá giá, người khai hải quan khai trên tờ khai nhập khẩu tại chỉ tiêu 1.95 Mã miễn/giảm/không chịu thuế và thu khác theo bảng mã đối tượng không chịu thuế chống bán phá giá (GK) đã được đăng tải trên website: https://www.customs.gov.vn.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a, Thái Lan và Trung Quốc nhưng không nộp được Giấy chứng nhận nhà sản xuất hoặc nộp được Giấy chứng nhận nhà sản xuất nhưng tên nhà sản xuất trên Giấy chứng nhận không trùng với tên nhà sản xuất nêu tại cột 1 mục 2.1 của Thông báo ban hành kèm theo Quyết định 706 thì người khai hải quan thực hiện khai báo mã dùng trong VNACCS và áp dụng mức thuế như sau: G130 đối với hàng hóa có chứng từ chứng nhận xuất xứ từ Ma-lai-xi-a tương ứng mức thuế chống bán phá giá là 12,78%; G133 đối với hàng hóa có chứng từ chứng nhận xuất xứ từ Thái Lan tương ứng mức thuế chống bán phá giá là 36,11%; G134 đối với hàng hóa có chứng từ chứng nhận xuất xứ từ Trung Quốc tương ứng mức thuế chống bán phá giá là 11,43%.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a, Thái Lan và Trung Quốc, nộp được Giấy chứng nhận nhà sản xuất và tên nhà sản xuất trên Giấy chứng nhận trùng với tên của nhà sản xuất nêu tại cột 1 mục 2.1 của Thông báo ban hành kèm theo Quyết định 706 và cơ quan Hải quan kiểm tra tên nhà xuất khẩu (dựa trên hợp đồng mua bán, hóa đơn thương mại) trùng với tên nhà sản xuất nêu tại cột thì nộp mức thuế tương ứng theo hàng ngang tại cột 2 mục 2.1 của Thông báo ban hành kèm theo Quyết định 706.

Người khai hải quan khai báo mã dùng trong VNACCS tương ứng với mức thuế suất của tổ chức, cá nhân sản xuất, xuất khẩu theo bảng mã thuế chống bán phá giá đã được đăng tải trên website: https://www.customs.gov.vn.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a, Thái Lan và Trung Quốc, nộp được Giấy chứng nhận nhà sản xuất và tên nhà sản xuất trên Giấy chứng nhận trùng với tên của nhà sản xuất nêu tại cột 1 mục 2.1 của Thông báo ban hành kèm theo Quyết định 706 và cơ quan kiểm tra tên nhà xuất khẩu (dựa trên hải quan hợp đồng mua bán, hóa đơn thương mại) không trùng với tên nhà sản xuất tại cột 1 nục 2.1 Thông báo ban hành kèm theo Quyết định 706 thì người khai hải quan thực hiện khai báo mã dùng trong VNACCS và áp dụng mức thuế như quy định.

Đối với dây hàn thép đặc không lõi thuốc, trường hợp người khai hải quan không nộp được chứng từ chứng nhận xuất xứ hàng hóa thì người khai hải quan thực hiện khai báo mã dùng trong VNACCS theo mã G140 tương ứng mức thuế chống bán phá giá tạm thời là 36,56%.

Trường người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ nước, vùng lãnh thổ khác không phải là Ma-lai-xi-a, Thái Lan và Trung Quốc thì không phải nộp thuế chống bán phá giá, người khai hải quan khai trên tờ khai nhập khẩu tại chỉ tiêu 1.95 Mã miễn/giảm/không chịu thuế và thu khác theo bảng mã đối tượng không chịu thuế chống bán phá giá (GK) đã được đăng tải trên website: https://www.customs.gov.vn.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a và Trung Quốc nhưng không nộp được Giấy chứng nhận nhà sản xuất hoặc nộp được Giấy chứng nhận nhà sản xuất nhưng tên nhà sản xuất trên Giấy chứng nhận không trùng với tên nhà sản xuất nêu tại cột 1 mục 2.1 của Thông báo ban hành kèm theo Quyết định 706 thì người khai hải quan thực hiện khai báo mã dùng trong VNACCS và áp dụng mức thuế như sau: G137 đối với hàng hóa có chứng từ chứng nhận xuất xứ từ Ma-lai-xi-a tương ứng mức thuế chống bán phá giá là 34,37%; G139 đối với hàng hóa có chứng từ chứng nhận xuất xứ từ Trung Quốc tương ứng mức thuế chống bán phá giá là 36,56%.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a và Trung Quốc, nộp được Giấy chứng nhận nhà sản xuất và tên nhà sản xuất trên Giấy chứng nhận trùng với tên của nhà sản xuất nêu tại cột 1 mục 2.2 của Thông báo ban hành kèm theo Quyết định 706 và cơ quan Hải quan kiểm tra tên nhà xuất khẩu (dựa trên hợp đồng mua bán, hóa đơn thương mại) trùng với tên nhà sản xuất nêu tại cột 1 mục 2.2 Thông báo ban hành kèm theo Quyết định 706 thì nộp mức thuế tương ứng theo hàng ngang tại cột 2 mục 2.2 của Thông báo ban hành kèm theo Quyết định 706.

Người khai hải quan khai báo mã dùng trong VNACCS tương ứng với mức thuế suất của tổ chức, cá nhân sản xuất, xuất khẩu theo bảng mã thuế chống bán phá giá đã được đăng tải trên website: https://www.customs.gov.vn.

Trường hợp người khai hải quan nộp được chứng từ chứng nhận xuất xứ hàng hóa từ Ma-lai-xi-a và Trung Quốc, nộp được Giấy chứng nhận nhà sản xuất và tên nhà sản xuất trên Giấy chứng nhận trùng với tên của nhà sản xuất nêu tại cột 1 mục 2.2 của Thông báo ban hành kèm theo Quyết định 706 và cơ quan Hải quan kiểm tra tên nhà xuất khẩu (dựa trên hợp đồng mua bán, hóa đơn thương mại) không trùng với tên nhà sản xuất tại cột 1 mục 2.2 Thông báo ban hành kèm theo Quyết định 706 người khai hải quan thực hiện khai báo mã dùng trong VNACCS và áp dụng mức thuế như quy định.

Tin liên quan

Doanh nghiệp Việt cần chủ động thích ứng với quy định thẩm định chuỗi cung ứng của EU

09:15 | 22/10/2025 Góc nhìn doanh nghiệp

Sẽ có chính sách ưu tiên hoàn thuế đối với doanh nghiệp chấp hành tốt pháp luật

05:43 | 18/10/2025 Thuế

Thúc đẩy nhiều doanh nghiệp tiếp cận chương trình doanh nghiệp ưu tiên

20:23 | 16/10/2025 Chuyển động

Hà Nội khẳng định vai trò đầu tàu trong phát triển kinh tế số quốc gia

20:20 | 21/10/2025 Diễn đàn

Kinh tế Việt Nam phục hồi ấn tượng

08:45 | 21/10/2025 Diễn đàn

Thuế TNCN với khoản thưởng cho nhân viên môi giới bất động sản

14:31 | 20/10/2025 Chính sách thuế, hải quan

Thương mại Việt Nam - EU bước sang giai đoạn mới

10:08 | 19/10/2025 Diễn đàn

Lan tỏa giá trị nông nghiệp Việt từ 90 thương hiệu Vàng tiêu biểu năm 2025

21:44 | 18/10/2025 Diễn đàn

Thuế GTGT mặt hàng thuốc, vắc xin thú y

21:38 | 18/10/2025 Chính sách thuế, hải quan

Bàn giải pháp tháo gỡ vướng mắc trong hợp chuẩn, hợp quy hàng hóa

21:15 | 18/10/2025 Diễn đàn

Thuế chống bán phá giá sản phẩm tháp điện gió áp dụng trong trường hợp nào?

21:08 | 18/10/2025 Chính sách thuế, hải quan

Xóa bỏ thuế khoán từ 1/1/2026: Chuẩn bị kỹ để hộ kinh doanh chuyển đổi thuận lợi

18:05 | 16/10/2025 Diễn đàn

Dự thảo Luật Trí tuệ nhân tạo: Hướng tới khung pháp lý an toàn, minh bạch và thúc đẩy đổi mới sáng tạo

20:31 | 15/10/2025 Diễn đàn

Tiêu chí nào để doanh nghiệp sản xuất thiết bị điện tử được hưởng ưu đãi về thuế?

14:06 | 15/10/2025 Diễn đàn

Chính thức áp dụng thuế thu nhập doanh nghiệp bổ sung với tập đoàn đa quốc gia

14:02 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Infographics

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform

(INFOGRAPHIC): Kết quả chống buôn lậu của ngành Hải quan trong 9 tháng

10:39 | 15/10/2025 Infographics

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Điểm danh 7 nhóm hàng xuất khẩu chục tỷ USD

10:50 | 14/10/2025 Dòng chảy xuất nhập khẩu

Thuế tỉnh Quảng Trị tăng tốc về đích, quyết tâm hoàn thành cao nhất nhiệm vụ thu năm 2025

54.000 xe ô tô nhập khẩu qua cảng TP. Hồ Chí Minh với kim ngạch hơn 1 tỷ USD

Hải quan Việt Nam thăm và làm việc với Hải quan Hàn Quốc

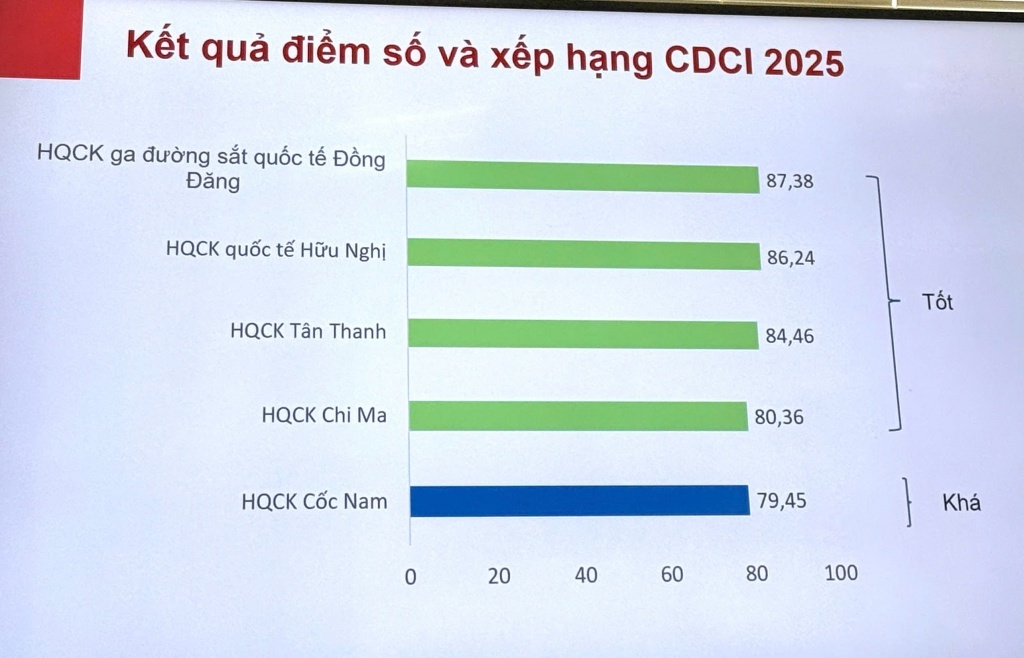

Hải quan khu vực VI chấm điểm đánh giá năng lực CDCI

Hải quan Móng Cái thu hút hơn 900 doanh nghiệp mới về làm thủ tục

Cửa khẩu quốc tế Tân Nam sẵn sàng cho ngày khánh thành

Doanh nghiệp chủ động đi từng bước nhỏ đáp ứng yêu cầu kinh tế tuần hoàn

Doanh nghiệp Việt cần chủ động thích ứng với quy định thẩm định chuỗi cung ứng của EU

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

Vinamilk gia nhập nhóm 5% thương hiệu mạnh nhất toàn cầu

Hải Phòng thành lập Khu thương mại tự do gần 6.300 ha

Lan tỏa giá trị nông nghiệp Việt từ 90 thương hiệu Vàng tiêu biểu năm 2025

Đà Nẵng đẩy mạnh chuyển đổi số, mở rộng thị trường xuất khẩu

Các tỉnh phía Nam xuất siêu trên 18 tỷ USD

(INFOGRAPHIC): Đã chi gần 4 tỷ USD nhập khẩu 163.733 ô tô

(INFOGRAPHIC): Ấn tượng kim ngạch xuất nhập khẩu 700 tỷ USD

Đón tấn hàng thứ 3 triệu qua cảng Cam Ranh

Xuất nhập khẩu vượt mốc 700 tỷ USD

Đà Nẵng đẩy mạnh chuyển đổi số, mở rộng thị trường xuất khẩu

Siết chặt quản lý an toàn thực phẩm, bảo vệ người tiêu dùng

“Hộ chiếu minh bạch” - hướng đi mới để khẳng định vị thế thương hiệu Việt

Luật Thương mại điện tử hướng tới thị trường số minh bạch

Bước tiến mới trong cuộc chiến chống hàng giả và bảo vệ người tiêu dùng