Chính sách thuế liên quan đến giao dịch chuyển giao

Liên quan đến quy định về khai báo trị giá hải quan đối với hàng hóa NK, tại khoản 1 Điều 3 Thông tư 39/2015/TT-BTC được sửa đổi, bổ sung tại khoản 2 Điều 1 Thông tư 60/2019/TT-BTC quy định người khai hải quan tự kê khai, tự xác định trị giá hải quan và chịu trách nhiệm trước pháp luật về tính chính xác, tính trung thực của các nội dung tự kê khai và tự xác định trị giá hải quan.

Cũng tại Điều 6 Thông tư 39/2015/TT-BTC được sửa đổi, bổ sung tại khoản 5 Điều 1 Thông tư 60/2019/TT-BTC quy định về phương pháp xác định trị giá giao dịch của hàng hóa NK; Điều 13 Thông tư 39/2015/TT-BTC quy định về các khoản điều chỉnh cộng; Điều 14 Thông tư 39/2015/TT-BTC được sửa đổi, bổ sung tại khoản 8 Điều 1 Thông tư 60/2019/TT-BTC quy định phí bản quyền, phí giấy phép nêu rõ: “Chỉ điều chỉnh cộng phí bản quyền, phí giấy phép vào hàng hóa NK nếu đáp ứng đủ các điều kiện: Người mua phải trả phí bản quyền, phí giấy phép cho việc sử dụng, chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ liên quan đến hàng hóa NK đang được xác định trị giá hải quan, theo quy định tại khoản 4 Điều này; phí bản quyền, phí giấy phép do người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp như một điều kiện cho giao dịch mua bán hàng hóa đang được xác định trị giá hải quan theo quy định tại khoản 6 Điều này thể hiện trên hợp đồng mua bán hàng hóa, hợp đồng cấp phép hoặc các thỏa thuận khác về chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ; chưa được tính trong giá thực tế đã thanh toán hay sẽ phải thanh toán của hàng hóa NK đang được xác định trị giá hải quan”.

|

| Công chức Hải quan cửa khẩu Chi Ma tiếp nhận và giải quyết thủ tục cho DN. Ảnh: H.Nụ |

Đối chiếu với các quy định hiện hành và hồ sơ do Công ty TNHH Boehringer Ingelheim Việt Nam cung cấp thì khoản tiền người mua phải trả cho người bán để mua lợi ích kinh doanh XK thỏa mãn “như một điều kiện cho giao dịch mua bán hàng hóa” theo quy định tại Điều 14 Thông tư 39/2015/TT-BTC được sửa đổi, bổ sung tại khoản 8 Điều 1 Thông tư 60/2019/TT- BTC. Do đó, khoản tiền này là khoản phải cộng vào trị giá hải quan.

Trường hợp người mua phải thanh toán cho người bán một khoản tiền để mua lại mảng kinh doanh XK đối với các mặt hàng thuộc danh mục cần bảo quản điều kiện lạnh nhiệt độ 2-8°C tương tự như giao dịch theo hợp đồng thì khoản tiền đó là khoản phải cộng vào trị giá hải quan theo quy định.

Đối với việc phân bổ khoản điều chỉnh cộng, tại Điều 16 Thông tư 39/2015/TT-BTC quy định, trường hợp khoản điều chỉnh cộng đủ điều kiện để cộng vào trị giá hải quan của hàng hóa NK nhưng hợp đồng mua bán hoặc các chứng từ, tài liệu liên quan đến khoản điều chỉnh cộng hoặc điều chỉnh trừ đó không ghi chi tiết cho từng loại hàng hóa thì người khai hải quan lựa chọn phương pháp phân bổ quy định tại khoản 2 Điều này. Để phân bổ các khoản điều chỉnh đó cho từng loại hàng hóa theo nguyên tắc trị giá khoản điều chỉnh phải được phân bổ hết cho hàng hóa NK chịu khoản điều chính đó. Như vậy, người khai hải quan có thể lựa chọn phương pháp phân bổ đối với khoản điều chỉnh cộng này.

Đối với chính sách thuế, tại Điều 1 và Điều 2 Luật Thuế XK, thuế NK: “Phạm vi điều chỉnh Luật này quy định về đối tượng chịu thuế, người nộp thuế, căn cứ tính thuế, thời điểm tính thuế, biểu thuế, thuế chống bán phá giá, thuế chống trợ cấp, thuế tự vệ áp dụng đối với hàng hóa XNK; miễn thuế, giảm thuế, hoàn thuế XNK. Đối tượng chịu thuế là hàng hóa XNK qua cửa khẩu, biên giới Việt Nam; hàng hóa XK từ thị trường trong nước vào khu phi thuế quan, hàng hóa NK từ khu phi thuế quan vào thị trường trong nước; hàng hóa XNK tại chỗ và hàng hóa XNK của DN thực hiện quyền XNK, quyền phân phối”.

Như vậy, trường hợp giao dịch chuyển giao mảng kinh doanh XK xác định là khoản điều chỉnh cộng và cộng vào trị giá hải quan đối với hàng hóa NK, chính sách thuế được thực hiện theo quy định đối với hàng hóa NK.

Cục Hải quan đề nghị công ty căn cứ vào hồ sơ thực tế NK và đối chiếu với các quy định để thực hiện khai báo và tính thuế (nếu có). Trường hợp có vướng mắc thì liên hệ trực tiếp với cơ quan Hải quan nơi đăng ký tờ khai để được hướng dẫn cụ thể.

Tin liên quan

Thuế tỉnh Ninh Bình giải đáp chính sách ưu đãi thuế thu nhập doanh nghiệp

11:09 | 31/10/2025 Chính sách thuế, hải quan

10 triệu cổ phiếu Bia Hà Nội - Hồng Hà chính thức giao dịch trên UPCoM

09:58 | 31/10/2025 Góc nhìn doanh nghiệp

Cập nhật quy định thuế và kế toán: Tăng cường tuân thủ cho doanh nghiệp

10:25 | 30/10/2025 Thuế

Hàng hoá quá cảnh được thay đổi phương thức vận chuyển

15:23 | 31/10/2025 Chính sách thuế, hải quan

Điều chỉnh hóa đơn và khai bổ sung hồ sơ hải quan đối với hàng xuất khẩu

10:00 | 31/10/2025 Chính sách thuế, hải quan

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

Chuyển đổi số toàn diện - Bước đột phá trong dự thảo Luật Quản lý thuế sửa đổi

10:33 | 30/10/2025 Chính sách thuế, hải quan

Quản lý phế liệu nhập khẩu làm nguyên liệu sản xuất thế nào cho đúng?

08:36 | 30/10/2025 Chính sách thuế, hải quan

Thủ tục hoàn thuế giá trị gia tăng tiếp tục được đơn giản hóa

19:00 | 29/10/2025 Chính sách thuế, hải quan

Hoàn thiện cơ chế xác định giá tính thuế TTĐB đối với thuốc lá

14:19 | 29/10/2025 Chính sách thuế, hải quan

Đề xuất điều chỉnh thuế suất và đối tượng không chịu thuế GTGT

16:05 | 28/10/2025 Chính sách thuế, hải quan

Tái thiết kế quy trình nghiệp vụ theo hướng tự động hóa tối đa để giải quyết hoàn thuế

15:13 | 28/10/2025 Đối thoại

Khai mã trên tờ khai hải quan đối với lô hàng nhập khẩu qua đường chuyển phát nhanh

14:00 | 25/10/2025 Chính sách thuế, hải quan

Nợ phí hải quan trên Hệ thống kế toán thuế tập trung

16:15 | 24/10/2025 Chính sách thuế, hải quan

Thủ tục hải quan và thuế GTGT đối với hoạt động gia công lại của doanh nghiệp chế xuất

16:11 | 24/10/2025 Chính sách thuế, hải quan

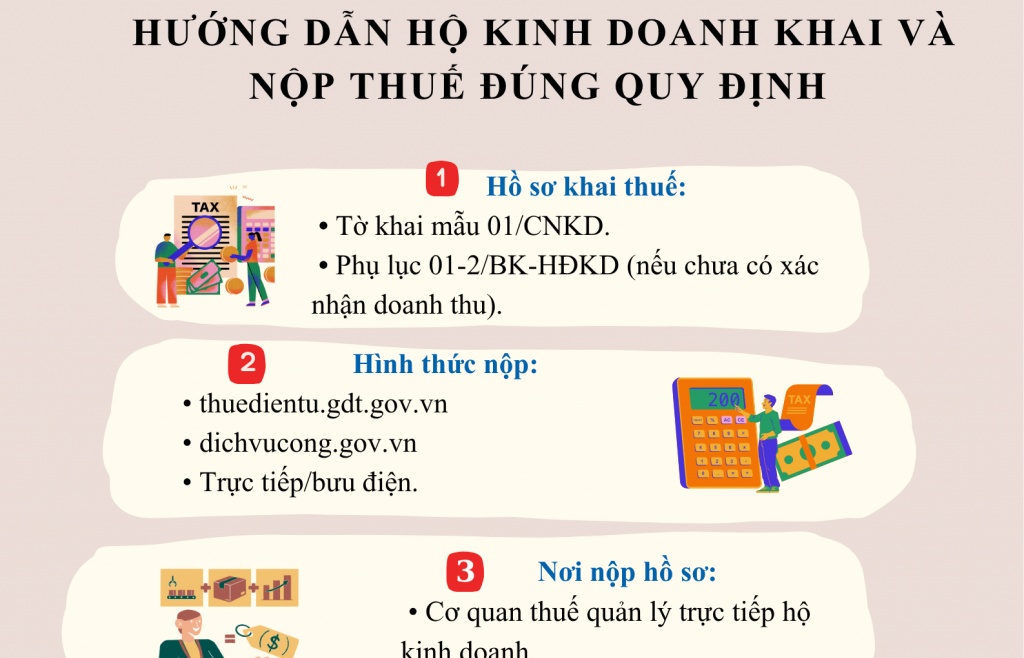

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics

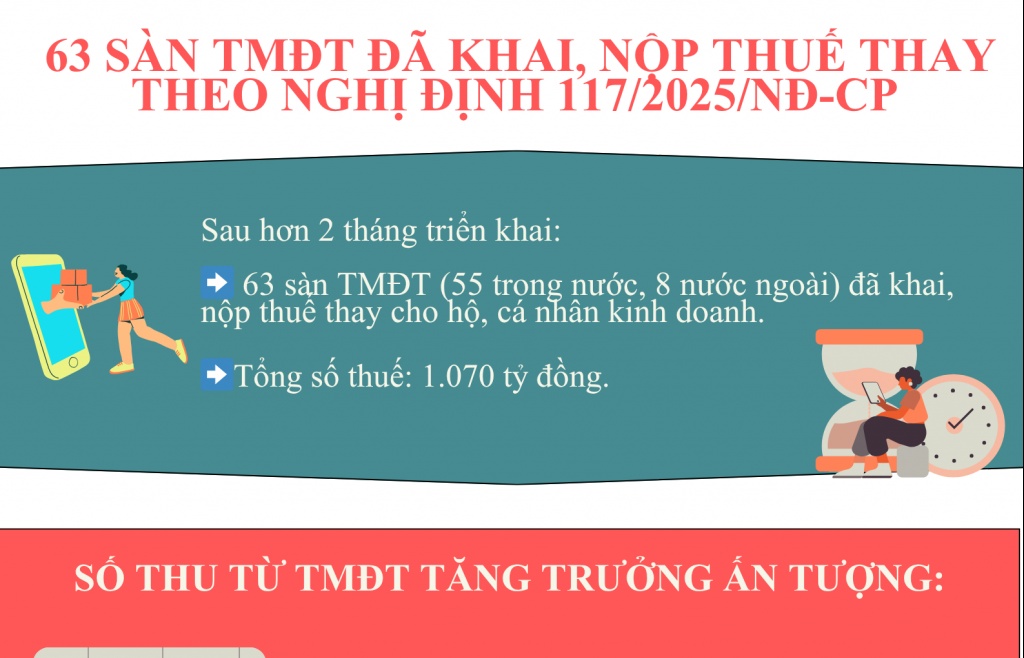

INFOGRAPHIC: Đã có 63 sàn TMĐT khai, nộp thuế thay theo Nghị định 117/2025/NĐ-CP

14:15 | 31/10/2025 Infographics

(INFOGRAPHIC): Trình tự thực hiện thủ tục khai tiền thuê đất và thuê mặt nước

18:26 | 30/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Nhật Bản đạt gần 38 tỷ USD sau 9 tháng

14:48 | 29/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics