Bổ sung khái niệm, quy định rõ quyền và nghĩa vụ của Hải quan

|

| Hoạt động nghiệp vụ hải quan tại Chi cục Hải quan Thanh Thủy, Cục Hải quan Hà Giang. Ảnh: T.Trang. |

Bổ sung một số định nghĩa, khái niệm

Theo phân tích của ban soạn thảo, quy định hiện hành tại Điều 2 Thông tư số 39/2015/TT-BTC chưa quy định một số định nghĩa, khái niệm về hoạt động kinh tế liên quan đến các khoản tiền, chi phí được sử dụng tại các phương pháp để xác định trị giá hải quan, gồm “đã thanh toán”, “sẽ phải thanh toán”, “thanh toán trực tiếp”, “thanh toán gián tiếp”.

Và tại Điều 6 Thông tư 39/2015/TT-BTC đang quy định trị giá giao dịch là giá thực tế mà người mua đã thanh toán hay sẽ phải thanh toán cho người bán; giá thực tế đã thanh toán hay sẽ phải thanh toán trực tiếp hoặc gián tiếp cho người bán để mua hàng hóa nhập khẩu, tuy nhiên chưa có khái niệm “đã thanh toán”, “sẽ phải thanh toán”, “thanh toán trực tiếp”, “thanh toán gián tiếp” để xác định thời điểm và các chứng từ cần phải xuất trình khi kiểm tra trị giá.

Do chưa quy định các định nghĩa, khái niệm nêu trên nên việc ứng dụng phương pháp xác định trị giá hải quan của người khai hải quan và công chức hải quan có sự thiếu thống nhất, hiểu khác nhau, vào những thời điểm khác nhau. Ví dụ trường hợp số tiền “đã thanh toán” tại thời điểm làm thủ tục hải quan với số tiền “đã thanh toán” tại thời điểm kiểm tra sau thông quan có thể khác nhau. Tại thời điểm làm thủ tục hải quan, có chi phí cấu thành trị giá hải quan chưa được thanh toán (ví dụ trường hợp thanh toán chậm, thanh toán sau) nhưng tại thời điểm kiểm tra sau thông quan tại trụ sở doanh nghiệp (trong vòng 5 năm kể từ ngày thông quan), số tiền đó đã được thanh toán. Hoặc khoản “thanh toán gián tiếp” có thể nảy sinh trong nhiều tình huống, các tình huống được liệt kê trong Thông tư 39/2015/TT-BTC chưa đủ bao quát hết các tình huống có thể xảy ra trong điều kiện thương mại quốc tế rất phát triển.

Vì vậy, để phù hợp với thông lệ quốc tế trên cơ sở hướng dẫn của Ủy ban kỹ thuật trị giá hải quan (chi tiết tại Phụ lục 2 đính kèm) và tài liệu “Hướng dẫn xác định trị giá hải quan ASEAN (ACVG)” thì việc bổ sung thêm định nghĩa về khái niệm “đã thanh toán”, “sẽ phải thanh toán”, “thanh toán trực tiếp”, “thanh toán gián tiếp” vào các quy định về trị giá hải quan là cần thiết.

Theo đó, tại khoản 1 Điều 1 dự thảo Thông tư sẽ quy định cụ thể một số khái niệm:

“Đã thanh toán” là tại thời điểm xác định trị giá hải quan, người mua đã thực hiện nghĩa vụ chuyển trả tiền hoặc hình thức thanh toán khác cho người bán, được thể hiện bằng chứng từ thanh toán thực tế giữa người mua và người bán.

“Sẽ phải thanh toán” là tại thời điểm xác định trị giá hải quan, người mua chưa thực hiện nghĩa vụ chuyển trả tiền hoặc hình thức thanh toán khác cho người bán, chưa có chứng từ thanh toán thực tế giữa người mua và người bán.

“Thanh toán trực tiếp” là người mua chuyển trả tiền hoặc hình thức khác trực tiếp cho người bán mà không thông qua một bên thứ ba (trừ khi bên thứ ba là đơn vị cung cấp dịch vụ chuyển tiền như ngân hàng hoặc tổ chức tín dụng).

“Thanh toán gián tiếp” là người mua trả tiền hoặc hình thức khác cho người bán thông qua một bên thứ ba (trừ khi đó là ngân hàng hoặc tổ chức tín dụng) theo yêu cầu của người bán hoặc người mua yêu cầu một bên thứ ba thay mặt người mua trả cho người bán hoặc thực hiện bằng hình thức bù trừ công nợ giữa hai bên”.

Quy định rõ lại quyền và nghĩa vụ của Hải quan trong xác định trị giá

Tại Khoản 3 Điều 3 Thông tư 39/2015/TT-BTC quy định: Cơ quan Hải quan xác định trị giá trong trường hợp người khai hải quan không xác định được trị giá hoặc hàng hóa không có hợp đồng mua bán, hóa đơn thương mại hoặc có căn cứ xác định trị giá khai báo không phù hợp.

Theo phân tích của ban soạn thảo, Thông tư 39/2015/TT-BTC chỉ mới quy định cơ quan Hải quan có quyền xác định giá đối với trường hợp người khai hải quan không xác định được trị giá hoặc hàng hóa không có hợp đồng mua bán, hóa đơn thương mại hoặc có căn cứ xác định trị giá khai báo không phù hợp là chưa bao quát đầy đủ các trường hợp cơ quan Hải quan được xác định trị giá nếu có đủ cơ sở bác bỏ trị giá tại khâu trong và sau thông quan theo quy định tại khoản 14 Điều 1 Thông tư số 39/2018/TT-BTC sửa đổi, bổ sung Thông tư 38/2015/TT-BTC.

Thực tế, mặc dù có quy định người khai hải quan có quyền gửi văn bản yêu cầu cơ quan Hải quan giải thích về việc xác định trị giá nhưng chưa quy định rõ trách nhiệm của cơ quan Hải quan là phải giải thích bằng văn bản về căn cứ, cơ sở mà cơ quan Hải quan sử dụng để xác định trị giá hải quan, nhất là trong trường hợp cơ quan Hải quan ấn định trị giá khi thực hiện kiểm tra sau thông quan. Do sự thiếu cân đối này nên trong nhiều trường hợp (tham vấn, kiểm tra sau thông quan), DN bị ấn định trị giá nhưng không được giải thích, dẫn đến bức xúc, khiếu nại, khiếu kiện; hoặc có trường hợp công chức hải quan đã áp dụng sai phương pháp, xác định sai trị giá ấn định mà không được người khai hải quan giám sát, phát hiện ngay, phải đến khi giải quyết khiếu nại mới bị phát hiện, dẫn đến rất khó khăn trong khâu xử lý khiếu nại sau này.

Vì vậy, sửa đổi bất cập này, tại dự thảo Thông tư sửa đổi sẽ bổ sung thêm trường hợp cơ quan Hải quan xác định trị giá hải quan nếu có đủ cơ sở bác bỏ trị giá khai báo; và bổ sung thêm một khoản quy định cơ quan Hải quan có trách nhiệm ban hành thông báo xác định trị giá hải quan khi thực hiện xác định trị giá đối với cả khâu trong thông quan và sau thông quan.

Cụ thể, tại khoản 2 Điều 1, dự thảo Thông tư quy định: “Cơ quan Hải quan xác định trị giá hải quan căn cứ nguyên tắc, trình tự các phương pháp xác định trị giá hải quan, cơ sở dữ liệu trị giá, các tài liệu, chứng từ có liên quan quy định tại Thông tư này trong các trường hợp sau:

a) Người khai hải quan không xác định được trị giá hải quan theo các phương pháp quy định tại Thông tư này;

b) Trường hợp quy định tại khoản 2, khoản 5, khoản 11 Điều 17 Thông tư này;.

c) Cơ quan Hải quan có đủ cơ sở bác bỏ trị giá khai báo của người khai hải quan.

Khi cơ quan Hải quan xác định trị giá hải quan thì phải ban hành văn bản thông báo trị giá hải quan theo mẫu kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính”.

Tin liên quan

Dấu ấn trong công tác xây dựng lực lượng của ngành Hải quan

16:07 | 07/09/2025 Hải quan

Hải quan đàm phán thành công Chương CPTF trong khuôn khổ Hiệp định ACAFTA

11:16 | 07/09/2025 Hải quan

(INFOGRAPHICS): 6 giai đoạn phát triển của Hải quan Việt Nam

17:02 | 06/09/2025 Infographics

Hải quan khu vực II xem xét sử dụng AI trong hỗ trợ công tác hải quan

15:01 | 07/09/2025 Hải quan

Hải quan khu vực IX tổ chức bàn giao nhà tình nghĩa tại xã La Lay, Quảng Trị

10:13 | 06/09/2025 Hải quan

Hải quan cắt giảm gần 500 đầu mối sau sắp xếp, tinh gọn bộ máy

09:30 | 06/09/2025 Hải quan

Hải quan khu vực XVI tặng quà học sinh tại Cao Bằng dịp năm học mới

09:00 | 06/09/2025 Hải quan

Hải quan khu vực VIII “đại sứ” cải thiện môi trường đầu tư

20:14 | 05/09/2025 Hải quan

Hải quan thu ngân sách gần 300 nghìn tỷ đồng trong 8 tháng

18:15 | 05/09/2025 Hải quan

Lưu ý doanh nghiệp khi thông quan hàng hóa trong môi trường số

14:34 | 05/09/2025 Hải quan

Thanh niên Hải quan khu vực IX tổ chức chuỗi hoạt động dịp thành lập Ngành

11:00 | 05/09/2025 Hải quan

Hải quan khu vực XVI tổ chức giải thể thao chào mừng các ngày lễ lớn

10:47 | 05/09/2025 Hải quan

Hải quan khu vực VI và xã Hoàng Văn Thụ đồng hành phát triển sau sáp nhập

09:51 | 05/09/2025 Hải quan

Chi cục Hải quan khu vực VIII: Phát huy truyền thống, vững bước hội nhập

08:45 | 05/09/2025 Hải quan

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

19:42 | 04/09/2025 Hải quan

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

15:32 | 04/09/2025 Hải quan

Tin mới

Dấu ấn trong công tác xây dựng lực lượng của ngành Hải quan

Hải quan khu vực II xem xét sử dụng AI trong hỗ trợ công tác hải quan

Lạng Sơn sắp có bến bãi cửa khẩu thông minh gần 4,5 ha, tích hợp công nghệ 4.0

Hải quan đàm phán thành công Chương CPTF trong khuôn khổ Hiệp định ACAFTA

Không để tình trạng găm hàng, đội giá, thao túng thị trường vàng

(INFOGRAPHICS): Mạnh tay xử lý tội buôn bán động vật hoang dã

10:30 | 06/09/2025 Infographics

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

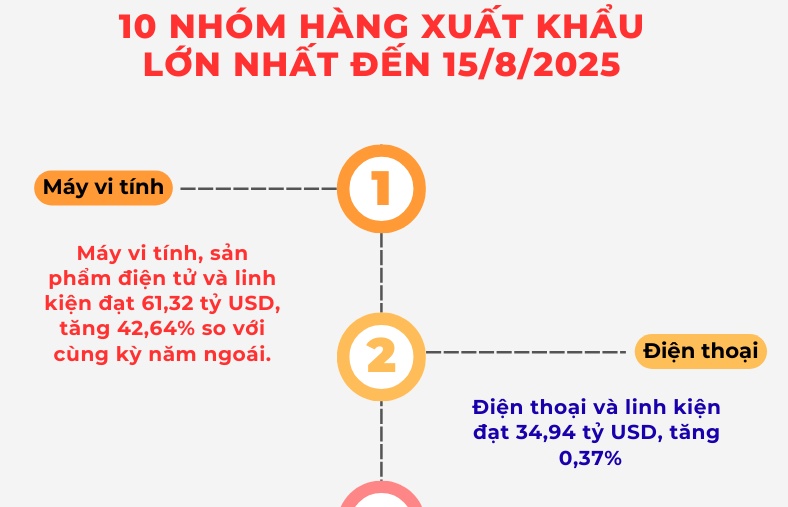

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ