Phần mềm điều khiển vận hành thiết bị sẽ phải xác định trị giá như thế nào?

| Sử dụng tiêu chí xếp hạng DN để xem xét, chấp nhận áp dụng kết quả tham vấn một lần | |

| Cơ sở dữ liệu trị giá hải quan: Rõ ràng, minh bạch trong thu thập và sử dụng dữ liệu |

Việc khai báo mã số và trị giá hải quan đối với trường hợp NK phần mềm điều khiển vận hành sau khi Thông tư 60/2019/TT-BTC có hiệu lực, Cục Hải quan TP Hồ Chí Minh nhận thấy, chưa có quy định đối với các trường hợp NK phương tiện trung gian có chứa phần mềm điều khiển vận hành nhưng không thuộc quy định. Cục Hải quan TP Hồ Chí Minh đưa ví dụ: Phương tiện trung gian có chứa phần mềm điều khiển vận hàng NK theo các hợp đồng mua bán hoàn toàn độc lập với hợp đồng mua bán máy móc thiết bị NK có sử dụng phần mềm điều khiển vận hành.

Cục Hải quan TP Hồ Chí Minh cũng cho rằng khoản 5, khoản 6, Điều 6 Thông tư 39/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 5, Điều 1 Thông tư 60/2019/TT-BTC chưa quy định đối với các trường hợp máy móc thiết bị NK kèm phần mềm điều khiển vận hành (thể hiện trên hợp đồng mua bán) nhưng phần mềm thì không NK trực tiếp mà truyền qua internet khi cài đặt).

Theo đó, Cục Hải quan TP Hồ Chí Minh đề xuất, đối với trường hợp nếu phần mềm điều khiển vận hành thuộc hợp đồng mua bán với máy móc thiết bị NK, được truyền cài đặt qua internet (không có sự di chuyển vật chất của hàng hoá) thì hướng dẫn DN thực hiện khai báo bổ sung vào trị giá máy móc thiết bị sử dụng phần mềm đó nếu như khoản tiền này chưa khai tại thời điểm NK máy móc, thiết bị. Và việc khai bổ sung thực hiện theo khoản 8, Điều 14 Thông tư 39/2015/TT-BTC sửa đổi, bổ sung tại khoản 5, Điều 1 Thông tư 60/2019/TT-BTC. Chứng từ sử dụng cho khai báo là hợp đồng mua bán hàng hoá, hoá đơn thương mại, chứng từ thanh toán phát sinh (nếu tại thời điểm khai báo bổ sung, DN đã thanh toán).

|

| Công chức Hải quan Hải Phòng kiểm tra máy móc NK. Ảnh: H.V |

Cục Hải quan TP Hồ Chí Minh cũng cho biết, thời gian qua nhiều DN đề nghị được kê khai bổ sung trị giá đối với các phần mềm có sẵn trong thiết bị hoặc truyền dẫn qua mạng đối với các tờ khai từ năm 2015, 2016… Tuy nhiên, do không có hàng nhập thực tế và DN cũng không khai báo tại thời điểm NK máy móc, thiết bị nên các chi cục hải quan còn lúng túng về cách thực hiện; trường hợp nào truy thu, trường hợp nào không, chứng từ sử dụng và thời điểm tính thuế truy thu?

Trước vấn đề này, trên cơ sở kiểm tra hợp đồng thực tế liên quan, hoá đơn thương mại và bản chất phần mềm (phần mềm ứng dụng hay phần mềm điều khiển vận hành) để hướng dẫn DN, Cục Hải quan TP Hồ Chí Minh đề xuất, các phần mềm điều khiển vận hành có thể hiện trong hợp đồng mua bán máy móc, thiết bị nếu chưa khai báo trị giá phần mềm này vào trị giá máy móc thiết bị NK để tính thuế thì cơ quan Hải quan yêu cầu hoặc chấp nhận cho DN khai báo bổ sung trị giá phần mềm này vào máy móc thiết bị NK và truy thu thuế (nếu có). Việc khai bổ sung thực hiện theo hướng dẫn tại khoản 8, Điều 14 Thông tư 39/2015/TT-BTC và thời điểm tính thuế truy thu là thời điểm NK phần mềm điều khiển vận hành hoặc thời điểm thanh toán cho phần mềm điều khiển vận hành.

Trường hợp các phần mềm điều khiển vận hành không thể hiện trong hợp đồng mua bán máy móc thiết bị, nếu cơ quan Hải qan kiểm tra phát hiện hoặc DN tự khai báo cho thấy, chi phí để sử dụng phần mềm này thuộc khoản phải cộng vào máy móc, thiết bị NK theo quy định thì cơ quan Hải quan sẽ hướng dẫn, yêu cầu DN khai báo bổ sung vào trị giá máy móc thiết bị NK và truy thu thuế (nếu có). Tuy nhiên, nếu DN không chứng minh được trị giá phần mềm điều khiển vận hành, chi phí trả cho việc sử dụng phần mềm điều khiển vận hành không thuộc khoản phải cộng vào máy móc thiết bị NK thì cơ quan Hải quan không yêu cầu, không chấp nhận khai báo bổ sung trị giá này vào trị giá máy móc, thiết bị NK, Cục Hải quan TP Hồ Chí Minh nhấn mạnh.

Cục Hải quan TP Hồ Chí Minh cũng cho rằng, phần mềm điều khiển vận hành mua bán qua internet (tải trực tiếp qua internet) không phải là phần mềm nhập kèm máy móc, thiết bị hoặc không thuộc khoản phải cộng theo quy định tại Điều 13, 14 Thông tư 39/2015/TT-BTC và cũng không phải đối tượng làm thủ tục NK và không thuộc sự điều chỉnh của Thông tư 39/2015/TT-BTC và Thông tư 60/2019/TT-BTC.

Theo Tổng cục Hải quan, khoản 5, 19 Điều 1 và khoản 5, 6 Điều 6 Thông tư 39/2015/TT-BTC được sửa đổi, bổ sung tại khoản 1, 5 Điều 1 Thông tư 60/2019/TT-BTC của Bộ Tài chính và tại công văn 7837/TCHQ-TXNK thì đối với trường hợp NK phương tiện trung gian có chứa phần mềm điều khiển vận hành nhưng không thuộc quy định tại khoản 5 Điều 6 Thông tư 39/2015/TT-BTC thì thực hiện theo quy định tại khoản 6 Điều 6 Thông tư 39/2015/TT-BTC đã được sửa đổi, bổ sung tại khoản 5 Điều 1 Thông tư 60/2019/TT-BTC.

Đối với trường hợp máy móc thiết bị NK kèm điều khiển vận hành (thể hiện trên hợp đồng mua bán) nhưng phần mềm không NK trực tiếp mà truyền qua internet khi cài đặt, Tổng cục Hải quan đề nghị Cục Hải quan TP Hồ Chí Minh phải xác định trị giá của máy móc thiết bị đã bao gồm trị giá của phần mềm hay chưa, nếu chưa bao gồm thì phải cộng thêm trị giá phần mềm vào trị giá của máy móc thiết bị.

Đối với trường hợp NK phần mềm điều khiển vận hành trước thời điểm Thông tư 60/2019/TT-BTC có hiệu lực, Tổng cục Hải quan đề nghị hướng dẫn DN thực hiện khai bổ sung hoặc ấn định thuế theo đề xuất của Cục Hải quan TP Hồ Chí Minh.

Tin liên quan

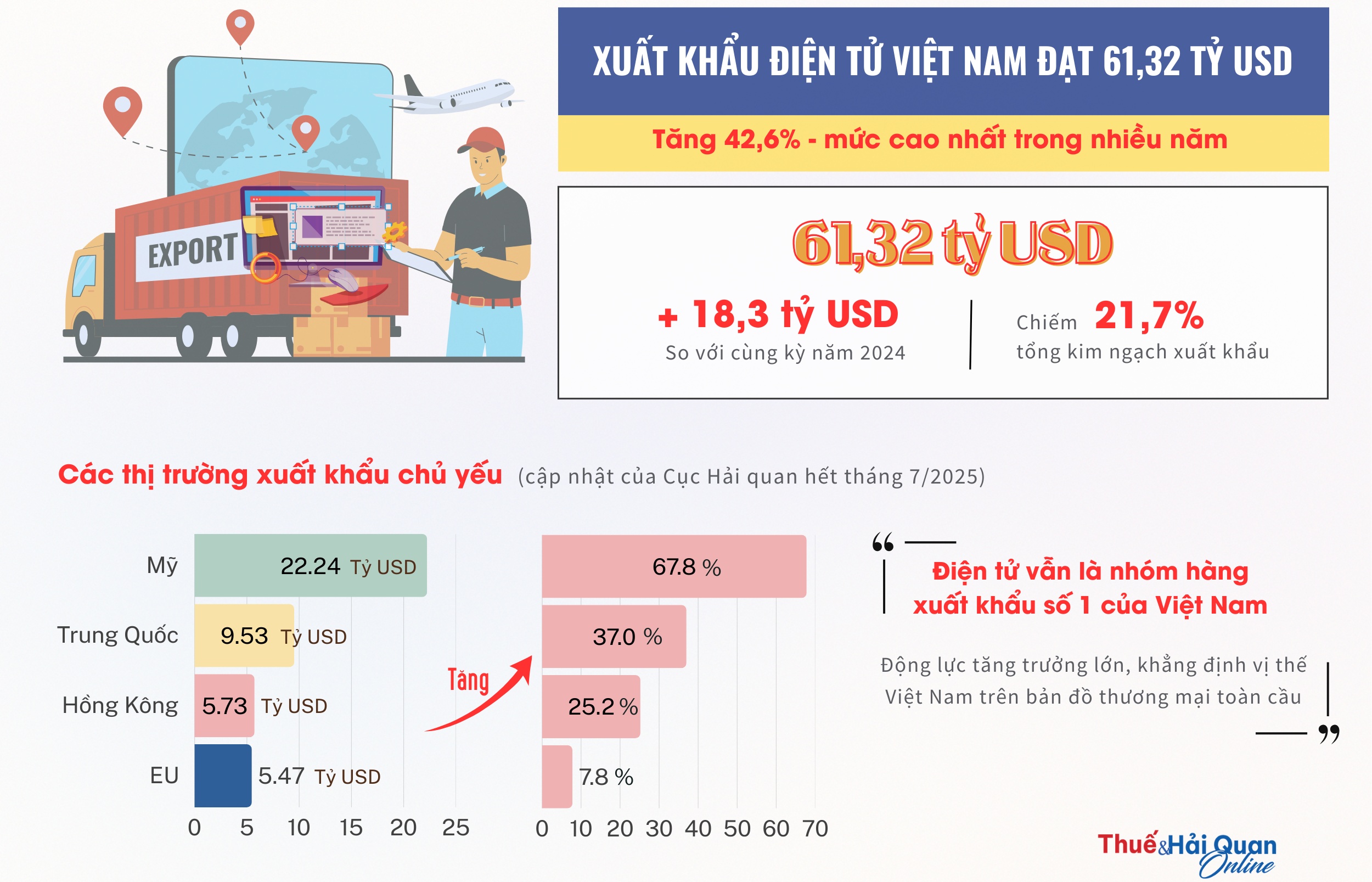

Nhập khẩu hàng hóa tăng hơn 42 tỷ USD

16:57 | 31/08/2025 Dòng chảy xuất nhập khẩu

Thủ tục, quy định xuất khẩu phần mềm

09:53 | 23/08/2025 Chính sách thuế, hải quan

Đưa vào sử dụng phần mềm quản lý dịch vụ container rỗng

13:06 | 10/08/2025 Doanh nghiệp - Thương hiệu

Lưu ý doanh nghiệp khi thông quan hàng hóa trong môi trường số

14:34 | 05/09/2025 Hải quan

Thanh niên Hải quan khu vực IX tổ chức chuỗi hoạt động dịp thành lập Ngành

11:00 | 05/09/2025 Hải quan

Hải quan khu vực XVI tổ chức giải thể thao chào mừng các ngày lễ lớn

10:47 | 05/09/2025 Hải quan

Hải quan khu vực VI và xã Hoàng Văn Thụ đồng hành phát triển sau sáp nhập

09:51 | 05/09/2025 Hải quan

Chi cục Hải quan khu vực VIII: Phát huy truyền thống, vững bước hội nhập

08:45 | 05/09/2025 Hải quan

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

19:42 | 04/09/2025 Hải quan

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

15:32 | 04/09/2025 Hải quan

Kim ngạch xuất khẩu qua Hải quan Tuyên Quang đạt 193 triệu USD

14:16 | 04/09/2025 Hải quan

Cục Hải quan biên soạn 2 cuốn sách dịp kỷ niệm 80 năm ngày truyền thống

10:01 | 04/09/2025 Hải quan

Hải quan khu vực IV làm thủ tục gần 140 nghìn tờ khai trong tháng 8

14:42 | 03/09/2025 Hải quan

Quy định cụ thể phương pháp xác định trị giá lợi ích cả “đôi bên”

10:34 | 03/09/2025 Hải quan

Hải quan Móng Cái giải quyết gần 700 tờ khai trong dịp nghỉ lễ 2/9

09:17 | 03/09/2025 Hải quan

Hải quan khu vực IX tập huấn về xử lý vi phạm hành chính

09:11 | 03/09/2025 Hải quan

Tin mới

Cần chiến lược cải cách đồng bộ, toàn diện thị trường vốn

Lưu ý doanh nghiệp khi thông quan hàng hóa trong môi trường số

Quyết tâm đạt mục tiêu 65 tỷ USD xuất khẩu nông, lâm, thủy sản

Thuế TP Hải Phòng: vững bước vươn lên thứ 3 cả nước về thu ngân sách

(INFOGRAPHICS) Xuất khẩu điện tử Việt Nam bứt phá

(INFOGRAPHICS): 5 thị trường xuất khẩu lớn nhất của mặt hàng cà phê

10:02 | 05/09/2025 Infographics

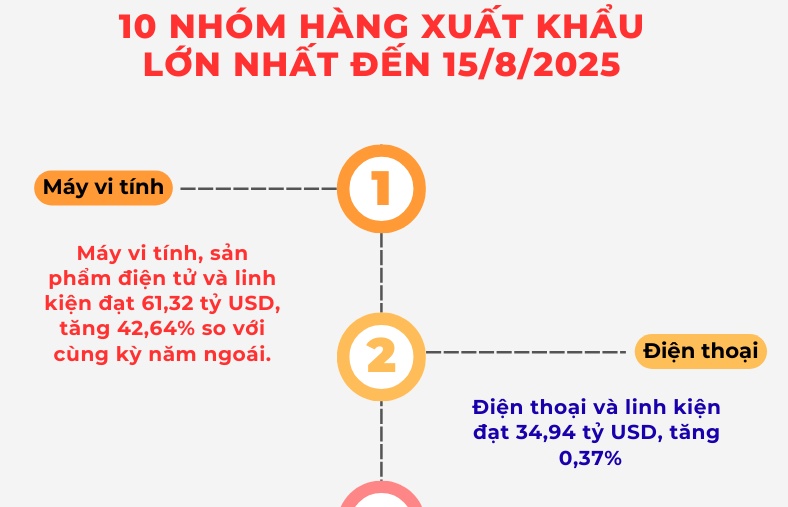

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics