Luật Quản lý Thuế (sửa đổi): Nền tảng pháp lý cho mô hình cơ quan thuế điện tử hiện đại

: Nền tảng pháp lý cho mô hình cơ quan thuế điện tử hiện đại") |

| Hướng tới xây dựng cơ quan thuế điện tử hiện đại, phục vụ tốt hơn nữa cho người nộp thuế. |

Từ quản lý theo chức năng sang quản lý theo đối tượng và rủi ro

Theo Phó Cục trưởng Cục Thuế Đặng Ngọc Minh, Luật Quản lý thuế (sửa đổi) là một bước cải cách mạnh mẽ, chuyển đổi mô hình quản lý “theo chức năng” sang “theo đối tượng và rủi ro”.

Hiện nay, hệ thống thuế vẫn chủ yếu tổ chức quản lý theo chức năng, từ đăng ký, kê khai, tuyên truyền hỗ trợ đến thanh tra, kiểm tra, cưỡng chế nợ thuế...

Việc sửa đổi lần này hướng tới phân loại người nộp thuế thành các nhóm như hộ kinh doanh, doanh nghiệp vừa và nhỏ, hay các tập đoàn lớn.

Mỗi nhóm sẽ được đánh giá theo mức độ rủi ro, từ đó cơ quan thuế có biện pháp quản lý phù hợp, tạo thuận lợi cho đối tượng tuân thủ tốt và tập trung giám sát chặt với nhóm có rủi ro cao.

“Luật sửa đổi hướng tới cắt giảm 45–50% thủ tục hành chính, đẩy mạnh ứng dụng công nghệ thông tin, chuyển đổi số và cải cách hành chính, với mục tiêu xây dựng cơ quan thuế điện tử vận hành tự động hóa hầu hết quy trình nghiệp vụ”, ông Minh nhấn mạnh.

Theo dự thảo, số lượng điều khoản trong Luật sẽ giảm từ 156 điều xuống còn 53 điều trong 9 chương, đồng thời phân cấp cho Chính phủ và Bộ Tài chính quy định chi tiết bằng nghị định, thông tư.

Những nội dung lớn như phân cấp, phân quyền, quản lý hộ kinh doanh, và đặc biệt là chuyển đổi số đều được thiết kế theo hướng tạo cơ sở pháp lý cho tự động hóa trong toàn bộ quy trình quản lý thuế.

Điểm trọng tâm là xây dựng cơ quan thuế điện tử, trong đó mọi quy trình mang tính lặp lại như đăng ký, khai, nộp, hoàn, thanh tra, kiểm tra… đều có thể được tự động hóa.

Tuy nhiên, để thực hiện được điều này, cần có hành lang pháp lý đầy đủ và đồng bộ, bảo đảm cho các hệ thống thông tin, dữ liệu thuế được kết nối, chia sẻ và xử lý tự động, phục vụ hiệu quả cho phân tích rủi ro, giám sát tuân thủ và thanh tra kiểm tra.

Đây chính là nền tảng để xây dựng cơ quan thuế điện tử hiện đại, minh bạch và hoạt động theo cơ chế dữ liệu số hóa. Trước đây mỗi cán bộ thuế phải xử lý hàng trăm hồ sơ hoàn thuế, tạo áp lực lớn. Tuy nhiên, việc triển khai hoàn thuế thu nhập cá nhân tự động đã mang lại kết quả tích cực, từ cuối năm 2024, cơ quan thuế đã hoàn thuế tự động cho hơn 900.000 hồ sơ với tổng số tiền 1.300 tỷ đồng, trung bình 1,3 triệu đồng/người nộp thuế.

“Kết quả này cho thấy chúng ta hoàn toàn có thể tiến tới tự động hóa toàn bộ quy trình nghiệp vụ khi đủ điều kiện,” ông Minh khẳng định.

Theo ông Minh, mục tiêu của cải cách không chỉ là bảo đảm nguồn thu ngân sách, mà còn là tạo nền tảng cho an sinh xã hội, phát triển hạ tầng và củng cố niềm tin thị trường.

Cơ quan thuế điện tử sẽ là trụ cột của nền tài chính công hiện đại, minh bạch, phục vụ tốt hơn người dân và doanh nghiệp.

Đảm bảo tính khả thi và sự sẵn sàng khi triển khai

Theo các chuyên gia, dự thảo Luật Quản lý thuế (sửa đổi) thể hiện bước chuyển mạnh mẽ trong tư duy quản lý nhà nước, từ mô hình hành chính truyền thống sang quản lý dựa trên dữ liệu, rủi ro và mức độ tuân thủ.

Trọng tâm của cải cách là chuyển từ kiểm soát giao dịch sang giám sát hành vi, giảm phiền hà cho doanh nghiệp tuân thủ tốt, đồng thời tập trung nguồn lực vào nhóm có rủi ro cao.

Sau hơn 5 năm thực hiện, Luật Quản lý thuế số 38/2019/QH14 đã bộc lộ một số hạn chế, chưa đáp ứng yêu cầu chuyển đổi số và phát triển kinh tế – xã hội. Do đó, việc sửa đổi toàn diện lần này là cần thiết và cấp bách, nhằm hoàn thiện mô hình quản lý, đảm bảo tính đồng bộ với các luật chuyên ngành mới.

: Nền tảng pháp lý cho mô hình cơ quan thuế điện tử hiện đại") |

| Hệ thống thông tin quản lý thuế sẽ được xử lý tập trung, tích hợp, cung cấp dịch vụ công trực tuyến toàn trình. |

Dự thảo Luật đặt ra mục tiêu số hóa toàn bộ quy trình nghiệp vụ, mở rộng chia sẻ dữ liệu, phối hợp liên ngành, đồng thời cắt giảm 45% thủ tục hành chính, giảm chi phí tuân thủ cho người nộp thuế.

Theo đó, 96 thủ tục hành chính sẽ được cắt giảm và 63 thủ tục được đơn giản hóa. Người nộp thuế không phải khai lại thông tin đã có sẵn, có thể tra cứu, phản hồi, kiến nghị trực tuyến qua Cổng thông tin điện tử của cơ quan thuế.

Một nội dung đáng chú ý là Chương V của dự thảo, quy định nguyên tắc ưu tiên ứng dụng công nghệ hiện đại và tự động hóa trong thu thập, xử lý dữ liệu, phân loại rủi ro.

Mọi giao dịch giữa người nộp thuế và cơ quan thuế phải được thực hiện bằng phương thức điện tử, trừ trường hợp đặc biệt. Cơ quan, tổ chức không được yêu cầu chứng từ giấy nếu dữ liệu đã có trong hệ thống dùng chung của Nhà nước.

Cụ thể, Khoản 4 Điều 33 dự thảo Luật quy định: “Cơ quan quản lý thuế ứng dụng hệ thống thông tin quản lý thuế để tự động tích hợp, xử lý dữ liệu phục vụ việc áp dụng quản lý rủi ro trong hoạt động nghiệp vụ”.

Điều 35 nêu rõ: “Hệ thống thông tin quản lý thuế phải được xử lý tập trung, tích hợp, cung cấp dịch vụ công trực tuyến toàn trình, bảo đảm kết nối với cơ sở dữ liệu quốc gia và các bộ, ngành liên quan”.

Đại biểu Lò Thị Luyến, Phó Trưởng đoàn chuyên trách, phụ trách Đoàn Đại biểu quốc hội tỉnh, nhận định, việc sửa đổi Luật Quản lý Thuế là rất cần thiết để hoàn thiện mô hình tổ chức bộ máy, tạo hành lang pháp lý cho chuyển đổi số và quản lý các mô hình kinh tế mới, cũng như đẩy mạnh phân cấp, cải cách thủ tục và chống thất thu.

Tuy nhiên, cần đánh giá kỹ mức độ sẵn sàng của người nộp thuế và hạ tầng công nghệ để bảo đảm tính khả thi.

Có thể nói, nếu được thông qua, Luật Quản lý thuế là đạo luật có ý nghĩa đặc biệt quan trọng, không chỉ trong quản lý tài chính quốc gia, bảo đảm nguồn thu, mà còn tạo môi trường minh bạch, công bằng, thuận lợi cho người nộp thuế.

Tin liên quan

INFOGRAPHIC: 6 nguyên tắc triển khai chiến dịch "60 ngày chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh"

10:29 | 06/11/2025 Infographics

Bước chuyển mạnh mẽ trong quản lý thuế, thích ứng xu thế kinh tế hiện đại

20:41 | 05/11/2025 Tiêu điểm

Dự thảo Luật Quản lý thuế sửa đổi: Xây dựng bộ máy tinh gọn, hiệu lực, hiệu quả, lấy người nộp thuế làm trung tâm

14:20 | 04/11/2025 Tiêu điểm

Nền tảng nâng cao năng lực cạnh tranh của doanh nghiệp tư nhân

14:21 | 04/11/2025 Diễn đàn

PGS.TS Hồ Sỹ Hùng giữ chức Chủ tịch VCCI nhiệm kỳ 2021-2026

10:27 | 04/11/2025 Tiêu điểm

Cần sửa đổi, bổ sung quy định xử phạt VPHC để đảm bảo thống nhất, hiệu quả trong quản lý hải quan

08:13 | 04/11/2025 Diễn đàn

Quản lý hàng hoá quá cảnh: Những vấn đề doanh nghiệp cần quan tâm

16:00 | 31/10/2025 Diễn đàn

XNK tại chỗ là hàng hóa chỉ định giao nhận theo hợp đồng mua bán, gia công, thuê, mượn

15:17 | 31/10/2025 Diễn đàn

Đề xuất cơ chế bổ sung thu nhập cho công chức ngành Thuế, Hải quan

10:17 | 31/10/2025 Diễn đàn

Cá nhân kinh doanh dịch vụ lưu trú cần hiểu rõ về tự khai, tự nộp thuế

11:52 | 30/10/2025 Diễn đàn

Hải quan lấy ý kiến đối với Đề án mô hình thông quan tập trung

22:22 | 29/10/2025 Diễn đàn

Điều chỉnh quy định phù hợp với chuẩn mực quốc tế về xử phạt vi phạm hành chính trong lĩnh vực hải quan

14:20 | 29/10/2025 Diễn đàn

“Chuyển đổi lên doanh nghiệp không làm tăng gánh nặng thuế, mà mở rộng cơ hội phát triển”

14:11 | 29/10/2025 Diễn đàn

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

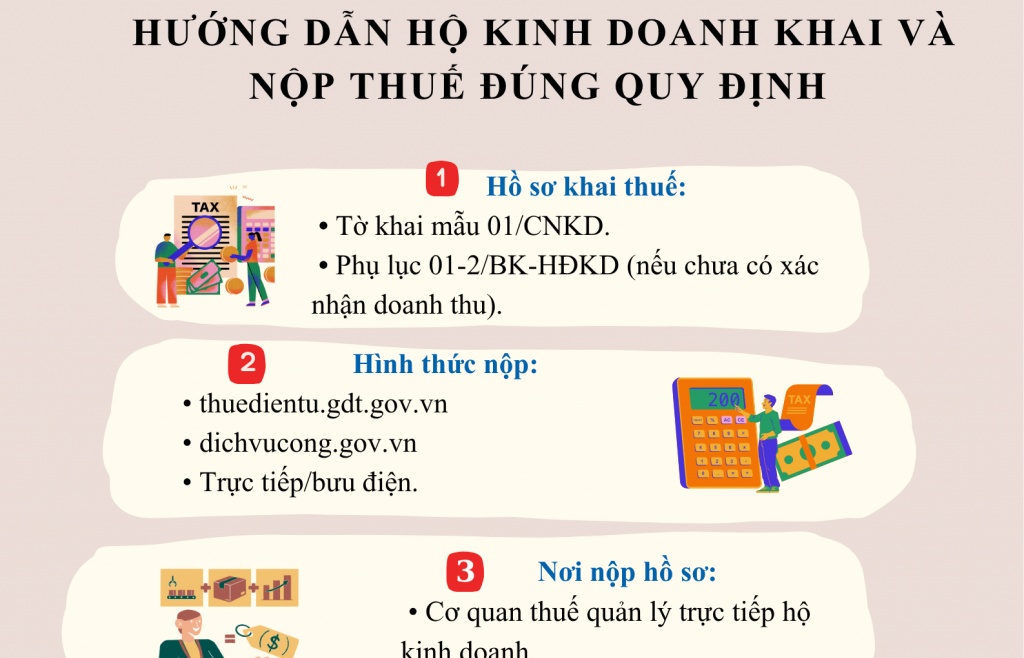

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics