Không phải nộp thuế BVMT với dầu nhờn pha chế xuất bán

| Sẽ sửa chính sách thuế BVMT với nguyên liệu NK để sản xuất hàng hóa XK | |

| Xăng dầu nhập theo loại hình sản xuất xuất khẩu phải nộp thuế BVMT | |

| Xăng dầu nhập sản xuất XK phải kê khai, nộp thuế BVMT |

|

| CBCC Hải quan Quảng Ngãi giám sát xăng dầu NK. |

Bộ Tài chính vừa trả lời một số DN về đề nghị hướng dẫn thuế BVMT đối với dầu gốc - tên gọi khác là dầu khoáng (mã số HS 27.10.19.41 và 2710.19.89) nhập khẩu làm nguyên liệu để sản xuất, pha chế ra dầu nhờn (mã số HS 2710.19.43) xuất, bán.

Để hướng dẫn DN, Bộ Tài chính đã lấy ý kiến tham gia của các Bộ (Tư pháp, Tài nguyên và Môi trường, Khoa học và Công nghệ, Công Thương) về nội dung này.

Theo đó, trên cơ sở các ý kiến tham gia, hướng dẫn về đối tượng chịu thuế BVMT, Bộ Tài chính cho biết, tại khoản 1 Điều 3 và khoản 1 Điều 4 Luật thuế BVMT quy định: Xăng, dầu, mỡ nhờn, bao gồm: Xăng, trừ etanol; Nhiên liệu bay; Dầu diezel; Dầu hỏa; Dâu mazut: Dầu nhờn; Mỡ nhờn.

"Đối tượng không chịu thuế Hàng hóa không quy định tại Điều 3 của Luật này không thuộc đối tượng chịu thuế bảo vệ môi trường".

Tại khoản 1 Điều 2 Nghị định số 67/2011/NĐ-CP ngày 8/8/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điền của Luật thuế BVMT quy định: "1. Đối với xăng, dầu, mỡ nhờn quy định tại Khoản 1 Điều 3 của Luật Thuế bảo vệ môi trường là các loại xăng, dầu, mỡ nhờn gốc hóa thạch. Đối với nhiên liệu hỗn hợp chứa nhiên liệu sinh học và xăng, dầu, mỡ nhờn gốc hóa thạch, chỉ tính thu thuế bảo vệ môi trường đối với phần xăng, dầu, mỡ nhờn gốc hóa thạch ” .

Theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam do Bộ Tài chính ban hành theo Thông tư số 65/2017/TT-BTC ngày 27/6/2017 dựa trên Hệ thống hài hòa mô tả và mã hóa hàng hóa của Tổ chức Hải quan thế giới (Hệ thống HS) và Danh mục hài hòa thuế quan của Asean (Danh mục AHTN) thì dầu gốc với mã số HS 27.10.19.41 (là dầu khoáng đã tinh chế để sản xuất dầu bôi trơn) và mã số HS 27.10.19.89 (là dầu trung khác và các chế phẩm) không có tên tại khoản 1 Điều 3 Luật thuế BVMT. (Dầu bôi trơn - dầu nhờn được thể hiện ở 2 mã số HS sau: 27.10.19.42 - là dầu bôi trơn cho động cơ máy bay và 27.10.19.43 - là dầu bôi trơn khác).

Căn cứ các quy định của pháp luật về thuế BVMT nêu trên thì xăng, dầu, mỡ nhờn có tên tại khoản 1 Điều 3 Luật thuế BVMT mới thuộc đối tượng chịu thuế BVMT; Hàng hóa không quy định tại khoản 1 Điều 3 Luật thuế BVMT không thuộc đối tượng chịu thuế BVMT; Trường hợp nhiên liệu hỗn hợp chứa nhiên liệu sinh học và xăng, dầu, mỡ nhờn có tên tại khoản 1 Điều 3 Luật thuế BVMT thì chỉ tính thu thuế BVMT đối với phần xăng, dầu, mỡ nhờn gốc hóa thạch.

Số tiền thuế BVMT đã thu đối với hàng hóa không thuộc đối tượng chịu thuế BVMT kể từ thời điểm Luật thuế BVMT có hiệu lực thi hành được xác định là số tiền thuế nộp thừa và thực hiện xử lý theo quy định của pháp luật về quản lý thuế.

Hướng dẫn về kê khai, nộp thuế BVMT đối với dầu nhờn (được sản xuất, pha chế từ dầu gốc) xuất, bán, Bộ Tài chính cho biết, tại điểm c khoản 2 Điều 4 Luật thuế B VMT quy định về hàng hóa không thuộc đối tượng chịu thuế BVMT như sau: "Hàng hóa do cơ sở sản xuất trực tiểp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu, trừ trường hợp tổ chức, hộ gia đình, cá nhân mua hàng hóa thuộc đối tượng chịu thuế bảo vệ môi trường để xuất khẩu".

Tại khoản 4 Điều 9 Luật thuế BVMT quy định về thời điểm tính thuế đối với xăng dầu như sau: “Đối với xăng, dầu sản xuất hoặc nhập khẩu để bán, thời điểm tính thuế là thời điểm đầu mối kinh doanh xăng, dầu bán ra”.

Tại khoản 3 Điều 10 Luật thuế BVMT quy định về khai thuế, tính thuế, nộp thuế BVMT như sau: "Thuế BVMT chỉ nộp một lần đối với hàng hóa sản xuất hoặc nhập khẩu.

Tại điểm b khoản 4 Điều 15 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính quy định về khai thuế BVMT đối với xăng dầu như sau: " b) Đối với xăng, dầu, mỡ nhờn (sau đây gọi chung là xăng dầu): Tổ chức khác trực tiếp nhập khẩu, sản xuất, chế biến xăng dầu (trong Giấy chứng nhận đăng ký kinh doanh có đăng ký kinh doanh xăng dầu) thực hiện kê khai, nộp thuế tại cơ quan thuế địa phương nơi kê khai, nộp thuế giá trị gia tăng khi xuất, bán xăng dầu".

Với quy định trên, trường hợp tổ chức (không phải là các đầu mối kinh doanh xăng dầu theo pháp luật về kinh doanh xăng dầu nhưng trong Giấy chứng nhận đăng ký kinh doanh hoặc Giấy chứng nhận đầu tư có đăng ký kinh doanh xăng dầu) trực tiếp nhập khẩu dầu gốc (mã số HS 27.10.19.41 và 27.10.19.89) làm nguyên liệu để sản xuẩt, pha chế ra dầu nhờn (mã số HS 27.10.19.43) thì thực hiện kê khai, nộp thuế BVMT đối với lượng dầu nhờn khi xuất, bán tại Việt Nam tại cơ quan thuế địa phương nơi kê khai, nộp thuế giá trị gia tăng. Không phải nộp thuế BVMT đối với lượng dầu nhờn được tổ chức trực tiếp xuất khẩu hoặc ủy thác cho cơ sở kinh doanh xuất khẩu để xuất khẩu.

Tin liên quan

Đề xuất giảm 50% thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn đến hết năm 2026

20:55 | 13/07/2025 Chính sách thuế, hải quan

Cách nào phá vỡ thế độc quyền trong phân phối xăng dầu?

15:03 | 02/10/2024 Thị trường - Doanh nghiệp

Thúc tiến độ cấp hóa đơn điện tử trong bán lẻ xăng dầu

07:23 | 15/03/2024 Tài chính

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

19:42 | 04/09/2025 Hải quan

Hiệu quả từ Hệ thống quản lý phương tiện vận tải đường bộ

15:32 | 04/09/2025 Hải quan

Kim ngạch xuất khẩu qua Hải quan Tuyên Quang đạt 193 triệu USD

14:16 | 04/09/2025 Hải quan

Cục Hải quan biên soạn 2 cuốn sách dịp kỷ niệm 80 năm ngày truyền thống

10:01 | 04/09/2025 Hải quan

Hải quan khu vực IV làm thủ tục gần 140 nghìn tờ khai trong tháng 8

14:42 | 03/09/2025 Hải quan

Quy định cụ thể phương pháp xác định trị giá lợi ích cả “đôi bên”

10:34 | 03/09/2025 Hải quan

Hải quan Móng Cái giải quyết gần 700 tờ khai trong dịp nghỉ lễ 2/9

09:17 | 03/09/2025 Hải quan

Hải quan khu vực IX tập huấn về xử lý vi phạm hành chính

09:11 | 03/09/2025 Hải quan

Hải quan sân bay Tân Sơn Nhất: Đạt hiệu quả cao trong chống buôn lậu, tạo thuận lợi thương mại

21:21 | 02/09/2025 Hải quan

Lãnh đạo Hải quan khu vực III tiếp đại diện Ủy ban vận tải và logistics của EuroCham

11:45 | 02/09/2025 Hải quan

Hải quan cửa khẩu quốc tế Lào Cai thông quan hơn 1.700 xe hàng dịp nghỉ Quốc khánh

11:44 | 02/09/2025 Hải quan

Hải quan Hữu Nghị lấy ý kiến đánh giá khảo sát của DN đối với từng công chức thừa hành

09:31 | 30/08/2025 Hải quan

30 công chức Hải quan khu vực V tham gia tập huấn về quản lý rủi ro

21:58 | 29/08/2025 Hải quan

Tin mới

Xử phạt hàng loạt vụ sử dụng micro không dây trái phép

Kết nối giá trị bản địa tới thị trường toàn cầu

Dư địa hợp tác kinh tế - thương mại - đầu tư giữa Việt Nam - Italia còn rất lớn

Hải quan khu vực IV tập huấn sử dụng Phòng họp thông minh

Tái định vị thương hiệu, thúc đẩy tiêu dùng nội địa

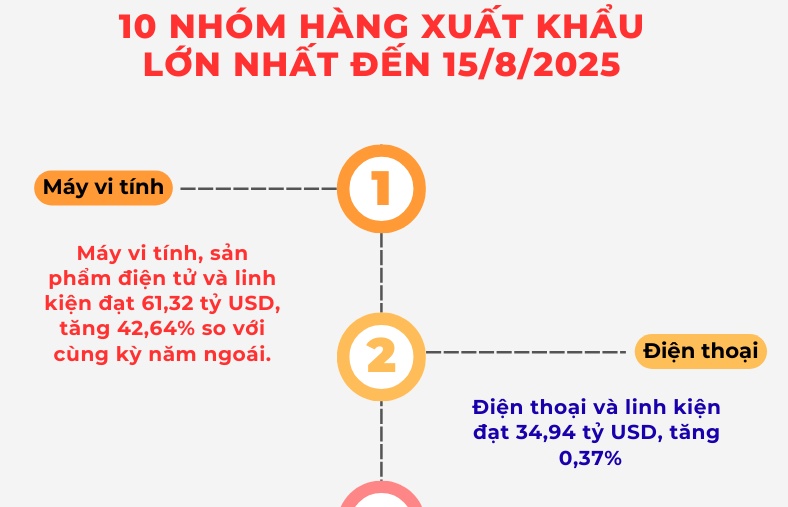

(INFOGRAPHICS): 10 nhóm hàng xuất khẩu lớn nhất đến 15/8

14:19 | 04/09/2025 Dòng chảy xuất nhập khẩu

(INFOGRAPHIC): Bãi bỏ 9 điều kiện kinh doanh về địa điểm tập kết, kho, bãi

16:00 | 04/09/2025 Infographics

(INFOGRAPHICS): Tiêu chí xác định tuyến, địa bàn trọng điểm phức tạp về ma túy, địa bàn không ma túy

10:16 | 03/09/2025 Hồ sơ

(INFOGRAPHICS): 7 tháng năm 2025 - FDI thực hiện cao nhất cùng kỳ 5 năm

16:00 | 27/08/2025 Infographics

(INFOGRAPHICS): Siết chặt quản lý hoạt động kinh doanh, xuất nhập khẩu vàng

09:31 | 27/08/2025 Infographics