Hướng dẫn chính sách thuế đối với hộ, cá nhân kinh doanh trong giai đoạn chuyển đổi

|

| Hộ, cá nhân kinh doanh có thể thực hiện theo 2 phương pháp tính thuế. Ảnh: TNA. |

Cục Thuế cho biết, để thực hiện quy định tại các luật thuế và Luật Quản lý thuế, Bộ Tài chính đã ban hành Thông tư số 40/2021/TT-BTC ngày 1/6/2021 và Thông tư số 100/2021/TT-BTC ngày 15/11/2021 hướng dẫn về thuế giá trị gia tăng (GTGT), thuế thu nhập cá nhân (TNCN) và quản lý thuế đối với hộ kinh doanh, cá nhân kinh doanh.

Theo quy định hiện nay, hộ kinh doanh, cá nhân kinh doanh có doanh thu hàng năm từ 100 triệu đồng trở xuống (từ 1/1/2026 là 200 triệu đồng trở xuống) thuộc đối tượng không chịu thuế GTGT và thuế TNCN.

Các loại thuế khác như TTĐB, thuế bảo vệ môi trường... thực hiện theo quy định pháp luật chuyên ngành.

Về căn cứ tính thuế đối với hộ, cá nhân kinh doanh là doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu, trong đó doanh thu tính thuế là toàn bộ doanh thu bao gồm thuế (nếu có) phát sinh trong kỳ tính thuế từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, không phân biệt đã thu tiền hay chưa.

Tỷ lệ thuế tính trên doanh thu (gồm tỷ lệ thuế GTGT và TNCN) được áp dụng chi tiết theo từng lĩnh vực, ngành nghề kinh doanh.

Về phương pháp tính thuế, theo hướng dẫn của cơ quan thuế, căn cứ khoản 4 Điều 5 và khoản 2 Điều 7 Thông tư 40/2021/TT-BTC, hộ, cá nhân kinh doanh có thể thực hiện theo 2 phương pháp.

Phương pháp kê khai: Hộ, cá nhân nộp thuế theo phương pháp này phải thực hiện chế độ kế toán, hóa đơn, chứng từ. Trường hợp trong lĩnh vực có căn cứ xác định được doanh thu theo xác nhận của cơ quan chức năng thì không bắt buộc thực hiện chế độ kế toán.

Phương pháp khoán: Hộ khoán không phải thực hiện chế độ kế toán, nhưng khi sử dụng hóa đơn lẻ phải lưu trữ và xuất trình hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi cơ quan thuế yêu cầu.

Riêng hộ khoán kinh doanh tại chợ biên giới, cửa khẩu, khu kinh tế cửa khẩu phải lưu trữ đầy đủ hóa đơn, chứng từ để chứng minh tính hợp pháp của hàng hóa.

Cục Thuế khuyến nghị các hộ, cá nhân kinh doanh chủ động lưu trữ hóa đơn, chứng từ mua vào để đảm bảo quyền lợi hợp pháp và đáp ứng yêu cầu của cơ quan chức năng khi cần.

Liên quan đến lộ trình thực hiện nghị quyết của Trung ương và Quốc hội, Cục Thuế cho biết, thực hiện Nghị quyết số 68-NQ/TW và Nghị quyết số 198/2025/QH15, Bộ Tài chính đang khẩn trương xây dựng, sửa đổi, bổ sung các văn bản quy định pháp luật.

Cụ thể, xây dựng Nghị định hướng dẫn thực hiện Nghị quyết 198/2025/QH15, trong đó có giải pháp hỗ trợ chuyển đổi đối với hộ, cá nhân kinh doanh.

Xây dựng và sửa đổi Luật Quản lý thuế và Luật Thuế TNCN trình Quốc hội thông qua tại Kỳ họp thứ 10, Quốc hội khóa XV, trong đó bỏ quy định về khoán thuế, bổ sung cơ chế tự khai, tự nộp áp dụng từ ngày 01/01/2026.

Song song với đó, Cục Thuế (Bộ Tài chính) cũng đang khẩn trương tập trung sửa đổi quy trình quản lý thuế theo hướng đơn giản, ứng dụng hệ thống tự động, giảm thủ tục hành chính, thúc đẩy tuân thủ tự nguyện, cải cách thủ tục hành chính, nâng cao hiệu quả công tác quản lý thuế theo phương châm lấy người nộp thuế làm trung tâm phục vụ.

Bộ Tài chính chỉ đạo cơ quan thuế các cấp chủ động, đẩy mạnh tuyên truyền, tập huấn và hỗ trợ hộ, cá nhân kinh doanh trong giai đoạn 2025–2026, giúp người nộp thuế làm quen với phương thức kê khai và quản lý thuế mới, đảm bảo thực hiện thuận lợi ngay từ ngày 1/1/2026.

Tin liên quan

Bộ tài liệu hướng dẫn nộp thuế qua eTax Mobile

09:00 | 06/11/2025 Dữ liệu thuế - hải quan

INFOGRAPHIC: 6 nguyên tắc triển khai chiến dịch "60 ngày chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh"

10:29 | 06/11/2025 Infographics

Xác định mã số hàng hóa đối với dầu hướng dương nhập khẩu đã tinh chế

10:29 | 05/11/2025 Chính sách thuế, hải quan

Nhiều chính sách miễn, giảm thuế TNCN cho người lao động

08:04 | 05/11/2025 Chính sách thuế, hải quan

Chứng từ tự chứng nhận xuất xứ theo Hiệp định CPTPP

14:39 | 04/11/2025 Chính sách thuế, hải quan

Đề xuất rút ngắn thời hạn khai thuế bổ sung

19:00 | 03/11/2025 Chính sách thuế, hải quan

Người phụ thuộc có thu nhập không quá 1 triệu đồng/tháng được giảm trừ gia cảnh

16:12 | 03/11/2025 Chính sách thuế, hải quan

Hàng hoá quá cảnh được thay đổi phương thức vận chuyển

15:23 | 31/10/2025 Chính sách thuế, hải quan

Thuế tỉnh Ninh Bình giải đáp chính sách ưu đãi thuế thu nhập doanh nghiệp

11:09 | 31/10/2025 Chính sách thuế, hải quan

Điều chỉnh hóa đơn và khai bổ sung hồ sơ hải quan đối với hàng xuất khẩu

10:00 | 31/10/2025 Chính sách thuế, hải quan

Làm rõ phạm vi chịu thuế TTĐB đối với nước giải khát có đường

20:10 | 30/10/2025 Chính sách thuế, hải quan

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

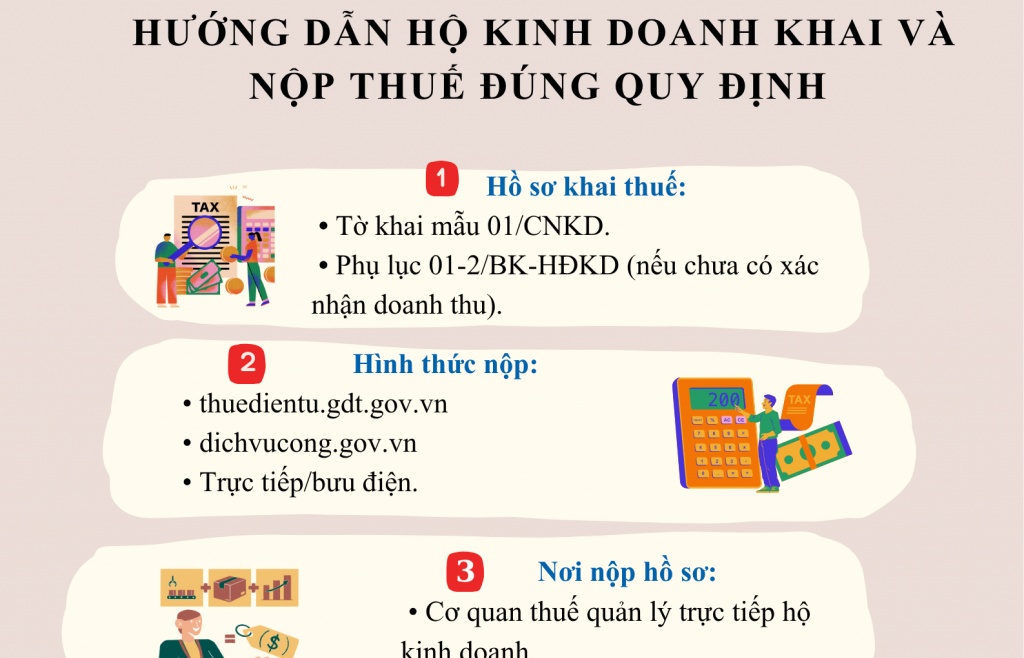

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics