Áp dụng thuế GTGT đối với thiết bị điện tử gia dụng và chuyên dùng

| Xử lý tờ khai hải quan áp dụng thuế GTGT chưa đúng Công ty có hoạt động xây dựng cho doanh nghiệp chế xuất được áp dụng thuế GTGT 0% Thuế GTGT đối với hàng nhập để xây dựng doanh nghiệp chế xuất |

Theo Cục Hải quan, trong quá trình thực hiện Nghị định 15/2022/NĐ-CP, Nghị định 44/2023/NĐ-CP, Nghị định 94/2023/NĐ-CP, Nghị định 72/2024/NĐ-CP, Nghị định 180/2024/NĐ-CP (gọi tắt là các Nghị định giảm thuế GTGT) của Chính phủ, Cục Hải quan nhận được phản ánh của các DN, các chi cục hải quan khu vực phát sinh vướng mắc trong việc thực hiện giảm thuế GTGT đối với thiết bị điện tử gia dụng, thiết bị điện tử chuyên dùng.

Cục Hải quan cũng nhận được công văn số 035/2025/CV-TAT ngày 1/4/2025 của Công ty CP thiết bị TAT đề nghị hướng dẫn việc áp dụng thuế GTGT đối với mặt hàng máy CNC. Trên cơ sở ý kiến của Cục Công nghiệp công nghệ thông tin. Bộ Khoa học và Công nghệ, Cục Hải quan hướng dẫn các đơn vị thực hiện thống nhất nguyên tắc chung để xác định hàng hóa là thiết bị điện tử chuyên dùng theo pháp luật về công nghệ thông tin.

Cụ thể, tại khoản 11 Điều 4 Luật Công nghệ thông tin, thiết bị điện tử là một loại thiết bị số được sử dụng để sản xuất, truyền đưa, thu thập, xử lý, lưu trữ và trao đổi thông tin số.

|

| Công nhân sản xuất linh kiện điện tử. Ảnh minh hoạ: TTXVN |

Theo quy định tại khoản 15 Điều 3 Nghị định 71/2007/NĐ-CP và Thông tư 09/2013/TT-BTTTT thì thiết bị điện tử chuyên dùng là thiết bị điện tử dùng trong các lĩnh vực chuyên ngành như y tế, giao thông và xây dựng, tự động hóa, sinh học, địa chất và môi trường, điện từ và lĩnh vực khác.

Cũng tại khoản 15 Điều 3 Nghị định 71/2007/NĐ-CP và Thông tư 09/2013/TT-BTTTT thiết bị điện tử gia dụng là thiết bị điện tử dùng trong các hoạt động của gia đình. Thiết bị điện tử gia dụng bao gồm thiết bị điều hòa không khí, tủ lạnh, máy giặt, máy hút bụi, lò vi sóng.

Theo đó, việc xác định thiết bị điện tử chuyên dùng hay thiết bị điện tửgia dụng theo pháp luật công nghệ thông tin, cần xem xét, đánh giá trên một số tiêu chí như sau: Cấu tạo, tính năng kỹ thuật của sản phẩm: theo đó, các thiết bị điện tửcơ bản cấu thành từ các linh kiện điện tử như đi-ốt, bóng bán dẫn, mạch tích hợp, vi xử lý và các thành phần khá; chức năng của sản phẩm: dựa vào việc xác định chức năng chính, căn bản của sản phẩm để phân loại.

Trong đó, theo pháp luật về công nghệ thông tin thì thiết bị điện tử là để sản xuất, truyền đưa, thu thập, xử lý, lưu trữ và trao đổi thông tin số.

Đáng chú ý, tiêu chí cần xem xét đánh giá để việc phân loại thiết bị điện tử trong các ngành, lĩnh vực cũng được căn cứ vào mục đích sử dụng như: Thiết bị điện tử chuyên dùng được thiết kế và sản xuất để thực hiện một chức năng cụ thể, chuyên biệt, không phải là thiết bị phổ thông; phục vụ cho một ngành nghề, lĩnh vực hoặc công việc chuyên môn cụ thể; có quy trình vận hành chuyên biệt như y tế, giao thông và xây dựng, tự động hóa, sinh học... Thiết bị điện tử gia dụng được thiết kế và sản xuất để thực hiện chức năng thông dụng hoặc đa chức năng, phục vụ nhu cầu sinh hoạt trong các hộ gia đình và cá nhân.

Đối với các máy công cụ phục vụ các ngành công nghiệp như: máy CNC, thang máy, máy ép phun plastic, thiết bị sắc ký khí, thiết bị sắc ký lông, thiết bị khối phố....

Theo Cục Hải quan, trong các ngành công nghiệp hiện nay, ứng dụng công nghệ số và tự động hoá, thông minh hóa là thiết yếu, hầu hết các thiết bị máy móc đều có các bộ phận điện tử để hỗ trợ điều khiển, vận hành thực hiện các chức năng của sản phẩm.

Theo đó, các thiết bị công cụ như máy CNC, thang máy, máy ép phun plastic, thiết bị sắc ký khí, thiết bị sắc ký lỏng, thiết bị khối phổ,... phục vụ ngành công nghiệp và các loại thiết máy móc khác thường được cấu thành bao gồm hai bộ phận chính: bộ phận thực hiện chức năng chính (gia công, nâng hạ, ép phun; hệ thống phân tách (đưa mẫu, pha, sắc ký, bơm)....) và bộ phận điều khiển (phần cứng và phần mềm điều khiển). Như vậy, xét sơ bộ cấu tạo và chức năng thì các máy công cụ đặc thù trong các ngành công nghiệp không phải là thiết bị điện tử.

Tuy nhiên, để phân loại cho từng sản phẩm cụ thể, người khai hải quan chủ động căn cứ cấu tạo và chức năng của sản phẩm đó và xem xét, đối chiếu vào các tiêu chí tại mục 1 nêu trên để xác định và áp dụng quy định pháp luật.

Cục Hải quan yêu cầu các chi cục hải quan khu vực căn cứ các quy định và hướng dẫn hiện hành, hướng dẫn người khai hải quan chủ động căn cứ vào cấu tạo, chức năng của từng sản phẩm, đồng thời xem xét, đổi chiều vào các tiêu chỉ nêu tại mục 1 công văn này để xác định hàng hóa NK là thiết bị điện tử gia dụng hay thiết bị điện tử chuyên dùng để áp dụng thuế GTGT theo đúng quy định của pháp luật.

Trường hợp người khai hải quan, DN có vướng mắc trong việc xác định hàng hóa là thiết bị điện tử gia dụng hay thiết bị điện tử chuyên dùng, đề nghị liên hệ với Bộ Khoa học và Công nghệ để được hướng dẫn cụ thể.

Tin liên quan

Đề xuất điều chỉnh thuế suất và đối tượng không chịu thuế GTGT

16:05 | 28/10/2025 Chính sách thuế, hải quan

Hướng dẫn xuất hóa đơn GTGT đối với khoản tiền thưởng doanh số

13:43 | 22/10/2025 Chính sách thuế, hải quan

Thuế GTGT mặt hàng thuốc, vắc xin thú y

21:38 | 18/10/2025 Chính sách thuế, hải quan

Tái thiết kế quy trình nghiệp vụ theo hướng tự động hóa tối đa để giải quyết hoàn thuế

15:13 | 28/10/2025 Đối thoại

Chính sách thuế đối với hoạt động cho thuê tài sản và hộ kinh doanh

11:05 | 27/10/2025 Chính sách thuế, hải quan

Khai mã trên tờ khai hải quan đối với lô hàng nhập khẩu qua đường chuyển phát nhanh

14:00 | 25/10/2025 Chính sách thuế, hải quan

Nợ phí hải quan trên Hệ thống kế toán thuế tập trung

16:15 | 24/10/2025 Chính sách thuế, hải quan

Thủ tục hải quan và thuế GTGT đối với hoạt động gia công lại của doanh nghiệp chế xuất

16:11 | 24/10/2025 Chính sách thuế, hải quan

Áp dụng Hiệp định tránh đánh thuế hai lần đối với khoản thu nhập từ lãi tiền vay

14:24 | 23/10/2025 Chính sách thuế, hải quan

Những vấn đề về C/O mẫu VIFTA hải quan cần quan tâm

09:44 | 23/10/2025 Chính sách thuế, hải quan

Hướng dẫn lập hóa đơn đối với dịch vụ vận tải

10:42 | 22/10/2025 Chính sách thuế, hải quan

Thuế TNCN với khoản thưởng cho nhân viên môi giới bất động sản

14:31 | 20/10/2025 Chính sách thuế, hải quan

Chính thức áp dụng thuế thu nhập doanh nghiệp bổ sung với tập đoàn đa quốc gia

14:02 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

Hướng dẫn về giá tính lệ phí trước bạ xe máy theo quy định mới

10:31 | 15/10/2025 Chính sách thuế, hải quan

Cảnh báo rủi ro khi đăng ký, thay đổi thông tin sử dụng hóa đơn điện tử

10:29 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Thương mại Việt Nam - Hoa Kỳ đạt hơn 126 tỷ USD sau 9 tháng

15:28 | 27/10/2025 Infographics

Cách tính thuế của hộ, cá nhân kinh doanh có doanh thu từ 200 triệu đồng/năm trở xuống

11:07 | 27/10/2025 Infographics

(INFOGRAPHIC): Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm phải tự kê khai thuế

10:07 | 24/10/2025 Infographics

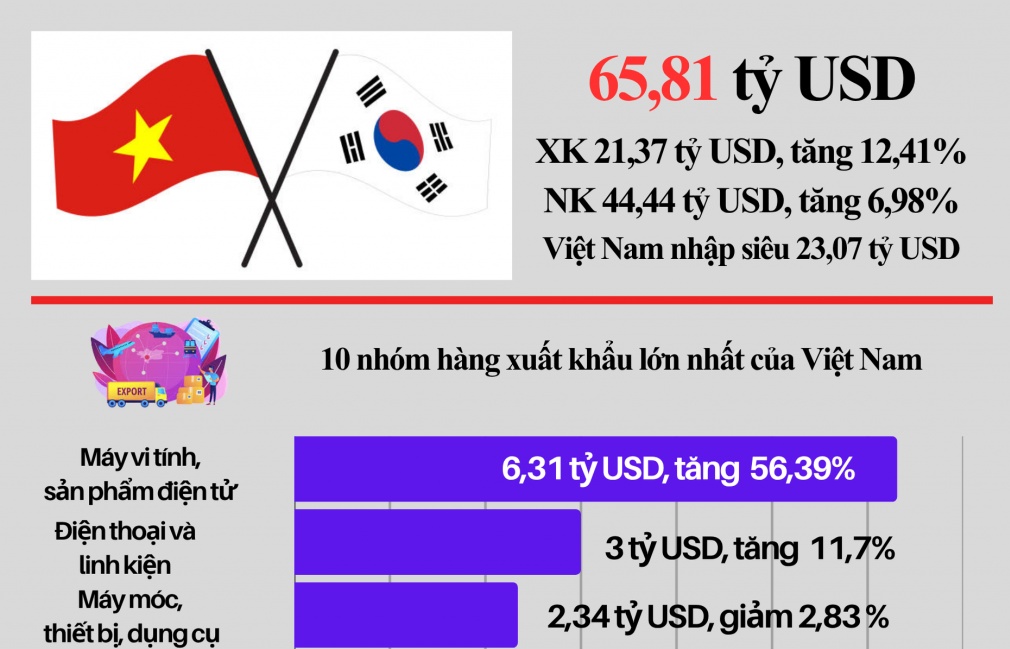

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics