Kiểm tra thuế doanh nghiệp có giao dịch liên kết: Vì sao cần thời gian dài hơn?

|

| Quy định thời hạn kiểm tra dài hơn với doanh nghiệp có giao dịch liên kết xuất phát từ đặc thù quản lý và thực tiễn triển khai. Ảnh: TL. |

Thời hạn kiểm tra thuế được quy định cụ thể

Điểm d khoản 3 Điều 22 về kiểm tra thuế của dự thảo Luật Quản lý thuế sửa đổi nêu rõ: “Thời hạn kiểm tra thuế không quá 20 ngày, kể từ ngày công bố quyết định kiểm tra, trường hợp cần thiết thì có thể gia hạn 01 lần nhưng không quá 20 ngày. Thời hạn kiểm tra thuế đối với doanh nghiệp có giao dịch liên kết không quá 40 ngày, trường hợp cần thiết thì có thể gia hạn 01 lần nhưng không quá 40 ngày. Trường hợp cần thu thập, trao đổi thông tin với cơ quan thuế nước ngoài thì thời hạn kiểm tra thuế có thể kéo dài nhưng không quá 02 năm. Thời hạn kiểm tra quy định tại điểm này không bao gồm thời gian tạm dừng kiểm tra”.

Theo quy định này, thời hạn kiểm tra thuế đối với doanh nghiệp nói chung là 20 ngày, có thể gia hạn 01 lần nhưng không quá 20 ngày nếu có lý do cần thiết.

Riêng đối với doanh nghiệp có giao dịch liên kết, thời hạn kiểm tra là 40 ngày, có thể gia hạn thêm tối đa 40 ngày trong trường hợp cần thiết, tổng cộng tối đa 80 ngày.

Trường hợp kiểm tra có yếu tố quốc tế, cần trao đổi, thu thập thông tin với cơ quan thuế nước ngoài, thời hạn kiểm tra có thể kéo dài nhưng không quá 2 năm.

Cơ quan soạn thảo cho biết, việc quy định thời hạn kiểm tra dài hơn đối với doanh nghiệp có giao dịch liên kết là cần thiết, xuất phát từ đặc thù quản lý và thực tiễn triển khai.

Trong thực tế, kiểm tra thuế liên quan đến giao dịch liên kết thường rất phức tạp, tốn thời gian, dễ phát sinh tranh chấp, khiếu nại, do gắn liền với chính sách thuế quốc tế và phân chia quyền đánh thuế giữa các quốc gia.

Đặc biệt, nhiều doanh nghiệp FDI là công ty con chịu sự kiểm soát của công ty mẹ ở nước ngoài, nên việc cung cấp thông tin, dữ liệu và ra quyết định xử lý sau kiểm tra thường phải chờ ý kiến từ tập đoàn mẹ, kéo dài tiến độ.

Nhiều trường hợp, cơ quan thuế Việt Nam phải sắp xếp đối thoại trực tiếp giữa cơ quan kiểm tra và đại diện công ty mẹ, làm cho thời gian kiểm tra bị kéo dài đáng kể.

Điển hình về các cuộc thanh tra thuế có yếu tố giao dịch liên kết cho thấy mức độ phức tạp và thời gian kéo dài của quá trình thực hiện như tại Công ty TNHH Nước giải khát Coca-Cola Việt Nam với thời gian thanh tra kéo dài 3 năm; Công ty TNHH Maersk Việt Nam có thời gian thực hiện 2 năm; Công ty TNHH Hưng nghiệp Formosa… thời gian thanh tra khoảng 1 năm.

Ngoài ra, việc giải quyết tranh chấp và điều chỉnh giá chuyển nhượng sau thanh tra có thể kéo dài từ 2 đến 5 năm. Điều này cho thấy, cần thiết phải quy định thời hạn kiểm tra linh hoạt và thực tế hơn đối với nhóm doanh nghiệp này.

Bảo đảm tính khả thi và hiệu quả trong thực thi

Theo kinh nghiệm quốc tế, hầu hết các quốc gia đều cho phép thời gian kiểm tra thuế đối với doanh nghiệp có giao dịch liên kết dài hơn đáng kể so với kiểm tra thông thường, vừa đảm bảo tính toàn diện, chính xác vừa đảm bảo khả năng đối thoại giữa các bên liên quan.

Tại Malaysia, thời gian thực hiện 1 cuộc kiểm tra giá chuyển nhượng thường kéo dài khoảng 450 ngày kể từ khi bắt đầu đến khi kết thúc. Nếu vượt quá thời gian này, cơ quan thuế phải thông báo cho người nộp thuế.

Tương tự, Singapore có thời gian kiểm tra giá chuyển nhượng không vượt quá 4 năm. Cơ quan thuế phải hoàn thành cuộc kiểm tra trong thời gian này và không được gia hạn thêm.

Hàn Quốc, Hồng Kông không quy định cụ thể về thời gian thanh kiểm tra. Người nộp thuế có thể yêu cầu gia hạn thời gian cung cấp tài liệu, thông thường từ 2–3 tháng.

Trung Quốc không có giới hạn pháp lý cụ thể về thời hạn tối đa phải kết thúc kiểm tra, uy nhiên thực tiễn cho thấy, đối với các tập đoàn đa quốc gia có cơ cấu phức tạp, nhiều giao dịch và số liệu lớn, thời gian kiểm tra thường kéo dài trên 1 năm, thậm chí nhiều năm trong trường hợp đặc biệt.

Từ kinh nghiệm của các nước, có thể thấy quy định của Việt Nam về thời hạn kiểm tra thuế đối với doanh nghiệp có giao dịch liên kết tối đa 40 ngày, được phép gia hạn thêm 40 ngày, và kéo dài đến 2 năm trong trường hợp cần thiết theo quy định tại dự thảo Luật Quản lý thuế sửa đổi là hoàn toàn phù hợp với thực tiễn quốc tế và tình hình thực tế.

Tin liên quan

Doanh nghiệp KH-CN phải dành tối thiểu 2% doanh thu cho nghiên cứu khoa học

09:28 | 01/11/2025 Góc nhìn doanh nghiệp

Trao chứng nhận cho 12 DN tham gia Chương trình tự nguyện tuân thủ pháp luật hải quan

09:25 | 01/11/2025 Hải quan

Thay đổi toàn diện hệ thống biểu mẫu, tài khoản và sổ sách kế toán

17:00 | 31/10/2025 Thuế

Thuế tỉnh Quảng Trị công khai danh sách doanh nghiệp nợ thuế khủng

19:00 | 28/10/2025 Hồ sơ

Công ty TNHH Ong Mật TRACYBEE đã hoàn tất nghĩa vụ thuế cho Nhà nước

20:26 | 23/10/2025 Hồ sơ

Khởi tố vụ vận chuyển 72kg pháo hoa nổ

14:58 | 19/10/2025 Hồ sơ

Hải quan khu vực II xử lý và thu hồi trên 64 tỷ đồng nợ thuế

20:43 | 15/10/2025 Hồ sơ

Vụ việc của Shark Bình và những dự án “chìm xuồng” nối tiếp

14:04 | 15/10/2025 Hồ sơ

Doanh nghiệp xe máy tại Ninh Bình nợ thuế trên 47,4 tỷ đồng

20:26 | 11/10/2025 Hồ sơ

Quảng Ninh: Tạm giữ 9 đối tượng liên quan đến đường dây buôn lậu

09:33 | 07/10/2025 Hồ sơ

Nợ thuế hơn 64,5 tỷ đồng, một doanh nghiệp FDI bị dừng làm thủ tục hải quan

11:35 | 05/10/2025 Hồ sơ

Công ty TNHH Neocase Inc Việt Nam nợ thuế gần 30 tỷ đồng

15:55 | 04/10/2025 Hồ sơ

Đại diện pháp luật Công ty FLC SamSon Golf & Resort có thể bị tạm hoãn xuất cảnh

13:28 | 03/10/2025 Hồ sơ

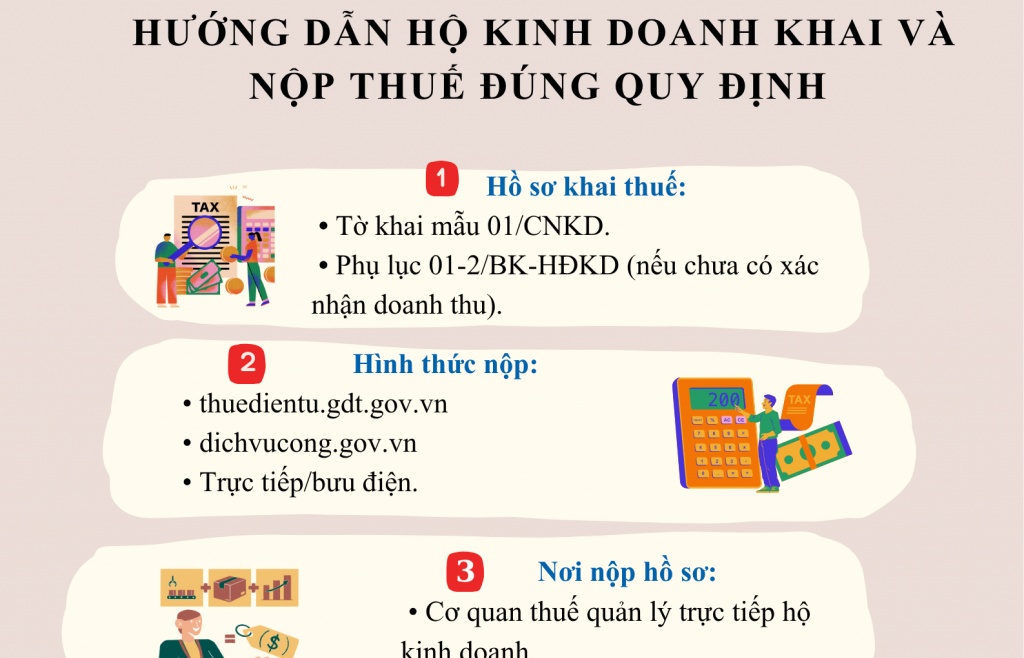

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics

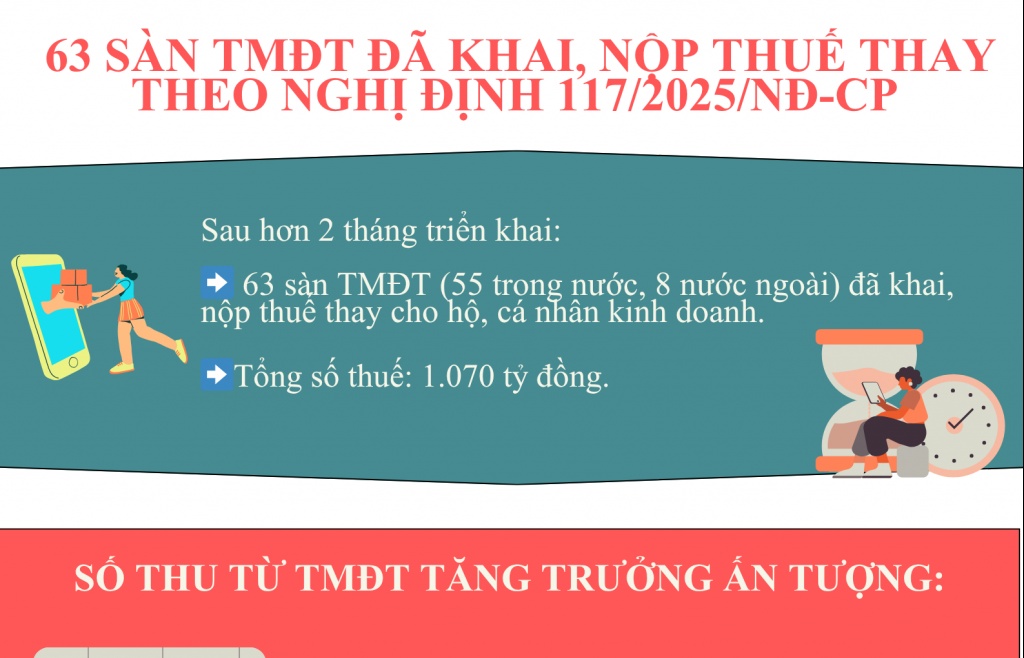

INFOGRAPHIC: Đã có 63 sàn TMĐT khai, nộp thuế thay theo Nghị định 117/2025/NĐ-CP

14:15 | 31/10/2025 Infographics

(INFOGRAPHIC): Trình tự thực hiện thủ tục khai tiền thuê đất và thuê mặt nước

18:26 | 30/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Nhật Bản đạt gần 38 tỷ USD sau 9 tháng

14:48 | 29/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics