TP Hồ Chí Minh: đối thoại tháo gỡ vướng mắc về thuế, hóa đơn cho gần 150 DN

Tháo gỡ nhiều vướng mắc, khó khăn cho DN

Tại hội nghị, liên quan đến nội dung về khai thuế nhà thầu khi mua hàng hóa dịch vụ từ nhà cung cấp nước ngoài của đại diện Công ty Eurofins sắc ký Hải Đăng (TP Thủ Đức) được ông Trần Minh Quốc, Trưởng phòng Tuyên truyền-Hỗ trợ (TTHT) người nộp thuế (Cục Thuế TP Hồ Chí Minh) trả lời, liên quan đến việc khấu trừ, kê khai, nộp thuế thay và khấu trừ thuế GTGT đầu vào, tính trừ chi phí khi mua hàng hóa, dịch vụ của nhà cung cấp nước ngoài (Tiktok, Facebook, Google…), Tổng cục Thuế đã có các văn bản hướng dẫn thống nhất thực hiện. Theo đó, về cách xác định các nhà cung cấp nước ngoài có hoạt động TMĐT, kinh doanh trên nền tảng số đã đăng ký thuế tại Việt Nam, cơ quan thuế đã đăng công khai danh sách các nhà cung cấp nước ngoài đã thực hiện đăng ký thuế trên Cổng thông tin điện tử dành cho nhà cung cấp nước ngoài (etaxvn.gdt.gov.vn). Công ty có thể thực hiện truy cập vào Cổng thông tin điện tử để tra cứu tình trạng đăng ký thuế của nhà cung cấp nước ngoài. Trường hợp nhà cung cấp nước ngoài đã thực hiện đăng ký, kê khai và nộp thuế theo quy định tại Điều 76, Điều 77, Điều 78, Điều 79 Thông tư số 80/2021/TT-BTC của Bộ Tài chính thì nhà cung cấp nước ngoài thực hiện trực tiếp tại Cổng thông tin điện tử của Tổng cục Thuế.

Về nguyên tắc, nếu khoản thu nhập nhà thầu đã đăng ký, kê khai, nộp thuế GTGT và TNDN từ Cổng thông tin điện tử của Tổng cục Thuế thì khi công ty trả thu nhập phát sinh từ nguồn thu nhập đã đăng ký thì không phải thực hiện kê khai. Nếu khoản thu nhập nhà thầu đã đăng ký, kê khai, nộp thuế GTGT từ Cổng thông tin điện tử của Tổng cục Thuế mà chưa kê khai thuế TNDN thì khi công ty trả thu nhập phát sinh từ nguồn thu nhập đã đăng ký có trách nhiệm phải thực hiện kê khai, khấu trừ và nộp thuế TNDN thay cho nhà thầu nước ngoài theo quy định. Trường hợp nhà cung cấp dịch vụ trên nền tảng số ở nước ngoài (nhà thầu) chưa thực hiện đăng ký thuế, khai thuế, nộp thuế tại Việt Nam theo quy định thì công ty có trách nhiệm kê khai, khấu trừ và nộp thuế thay cho nhà cung cấp ở nước ngoài theo quy định tại Thông tư số 103/2014/TT-BTC của Bộ Tài chính.

Với trường hợp của Công ty cổ phần DaiKin Vietnam (quận 3) đề nghị cơ quan thuế hướng dẫn về việc xử lý hóa đơn mua vào từ các DN bỏ trốn tại thời điểm thanh kiểm tra thuế. Ông Hoàng Xuân Nam, Phòng TTHT người nộp thuế cho biết, theo quy định của pháp luật thuế GTGT, thuế TNDN hiện hành, một trong những điều kiện để khấu trừ thuế GTGT đầu vào và tính vào khoản chi phí được trừ khi xác định thu nhập chịu thuế tính thuế TNDN là phải “có hóa đơn GTGT hợp pháp đối với hàng hóa, dịch vụ mua vào theo quy định của pháp luật. Hóa đơn hợp pháp là hóa đơn đảm bảo đúng, đầy đủ về hình thức và nội dung theo quy định tại Nghị định số 123/2020/NĐ-CP. Trường hợp cơ quan thuế hoặc cơ quan công an, cơ quan chức năng khác đã kết luận là sử dụng hóa đơn không hợp pháp hoặc sử dụng không hợp pháp hóa đơn thì không thỏa mãn điều kiện khấu trừ thuế GTGT đầu vào và tính vào khoản chi phí được trừ.

Ngoài ra, trường hợp người nộp thuế có hành vi sử dụng hóa đơn, chứng từ không hợp pháp, sử dụng không hợp pháp hóa đơn có thể bị xử phạt vi phạm hành chính về thuế theo quy định tại Điều 143 Luật Quản lý thuế (hành vi trốn thuế) hoặc Điều 142 Luật Quản lý thuế (hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm nếu người mua hàng hóa, dịch vụ sử dụng hóa đơn, chứng từ không hợp pháp chứng minh được lỗi vi phạm sử dụng hóa đơn không hợp pháp thuộc về bên bán hàng). Theo đó, cơ quan thuế đề nghị công ty căn cứ thực tế để thực hiện theo quy định pháp luật.

Với câu hỏi của Công ty TNHH MTV công nghệ tin học Viễn Sơn (Quận 1) đối với trường hợp chi tiền đóng bảo hiểm xã hội (BHXH) vượt mức trách nhiệm đóng của người lao động thì khoản chi này có chịu thuế TNCN, hoặc được giảm trừ khi tính thuế TNCN hay không? Cục Thuế TP Hồ Chí Minh giải thích, căn cứ theo các quy định hiện hành thì tường hợp công ty đóng bảo hiểm thay cho người lao động thì phần chi vượt mức trách nhiệm đóng của người sử dụng lao động theo quy định của pháp luật về BHXH, bảo hiểm y tế, bảo hiểm thất nghiệp để trích nộp các quỹ bảo hiểm cho người lao động thì được xem là khoản lợi ích người lao động được hưởng và công ty phải tính vào thu nhập chịu thuế TNCN từ tiền lương tiền công của người lao động để khấu trừ, kê khai nộp thuế TNCN theo quy định.

Cam kết đồng hành và tạo điều kiện thuận lợi cho DN

Tại hội nghị, ông Nguyễn Tiến Dũng, Phó Cục trưởng Cục Thuế TP Hồ Chí Minh cho biết, qua hội nghị đối thoại lần này, cơ quan thuế đã giải đáp, tháo gỡ và trả lời gần 70 câu hỏi của các DN về các nội dung như thuế nhà thầu, HĐĐT, hoàn thuế GTGT, thuế khoán đối với hộ kinh doanh, thuế TNCN, giá thuê đất, kê khai thuế… Đồng thời, cơ quan thuế cũng đã thông tin, hướng dẫn cho các DN một số chính sách thuế mới, sửa đổi bổ sung; hướng dẫn sử dụng ứng dụng thuế điện tử trên nền tảng thiết bị di động dành cho người nộp thuế là cá nhân (eTax Mobile). Đây là các nội dung quan trọng mà các DN, người nộp thuế cần lưu ý để đảm bảo thực hiện đúng quy định.

Đối với những câu hỏi, vướng mắc của DN chưa được giải đáp tại hội nghị, cơ quan thuế sẽ tổng hợp và trả lời bằng văn bản đến các DN; đồng thời, đề nghị các DN tiếp tục gửi văn bản, câu hỏi đến cơ quan thuế để được giải đáp cụ thể. Đối với những vấn đề vướng mắc ngoài thẩm quyền, Cục Thuế cũng sẽ có văn bản đề xuất, báo cáo với cấp trên để trả lời, giải quyết và tháo gỡ khó khăn kịp thời cho DN.

Phó Cục trưởng Nguyễn Tiến Dũng cam kết, trong thời gian tới, đơn vị sẽ tiếp tục đẩy mạnh cải cách thủ tục hành chính, ứng dụng công nghệ thông tin để đồng hành, hỗ trợ và tạo mọi điều kiện thuận lợi cho cộng đồng DN trong hoạt động sản xuất kinh doanh và tiện lợi trong việc thực hiện các chính sách, pháp luật về thuế. Từ đó, góp phần đảm bảo nguồn thu cho NSNN và gia tăng tính tuân thủ pháp luật thuế của các DN.

Đức Mỹ

Tin liên quan

Ngành Thuế đang chuyển đổi mạnh từ tư duy quản lý kiểm soát sang đồng hành, phục vụ

18:28 | 23/10/2025 Thuế

Thuế cơ sở 1 tỉnh Tuyên Quang đồng hành cùng hộ kinh doanh xóa bỏ thuế khoán

16:10 | 23/10/2025 Thuế

Thuế tỉnh Phú Thọ: Sẵn sàng cho lộ trình xóa bỏ thuế khoán

15:57 | 23/10/2025 Thuế

Ngành Thuế chuyển đổi mô hình quản lý theo hướng thông minh, tự động hóa

15:47 | 23/10/2025 Thuế

Tin vui tới hơn 2 triệu hộ kinh doanh khi bỏ thuế khoán

15:28 | 23/10/2025 Thuế

Trao đổi kinh nghiệm kiểm tra thuế đối với hoạt động kinh doanh thương mại điện tử

09:38 | 23/10/2025 Thuế

Thuế tỉnh Sơn La: Niêm yết công khai mã thủ tục hành chính qua mã QR

09:36 | 23/10/2025 Thuế

Thuế thành phố Huế vận động hộ kinh doanh chuyển sang kê khai từ năm 2026

18:00 | 22/10/2025 Thuế

Thuế TP. Cần Thơ: Nhiều giải pháp tăng thu ngân sách từ lĩnh vực bất động sản

13:10 | 22/10/2025 Thuế

Tuyên Quang đẩy mạnh triển khai thực hiện Luật Quản lý thuế

10:58 | 22/10/2025 Thuế

Việt Nam - Hàn Quốc: Trao đổi kinh nghiệm và hợp tác chuyên sâu trong lĩnh vực thuế

10:49 | 22/10/2025 Thuế

Thuế tỉnh Quảng Trị tăng tốc về đích, quyết tâm hoàn thành cao nhất nhiệm vụ thu năm 2025

09:22 | 22/10/2025 Thuế

Thuế thành phố Đà Nẵng: Sẵn sàng chuyển đổi mô hình quản lý hộ kinh doanh khi xóa bỏ thuế khoán

19:00 | 20/10/2025 Thuế

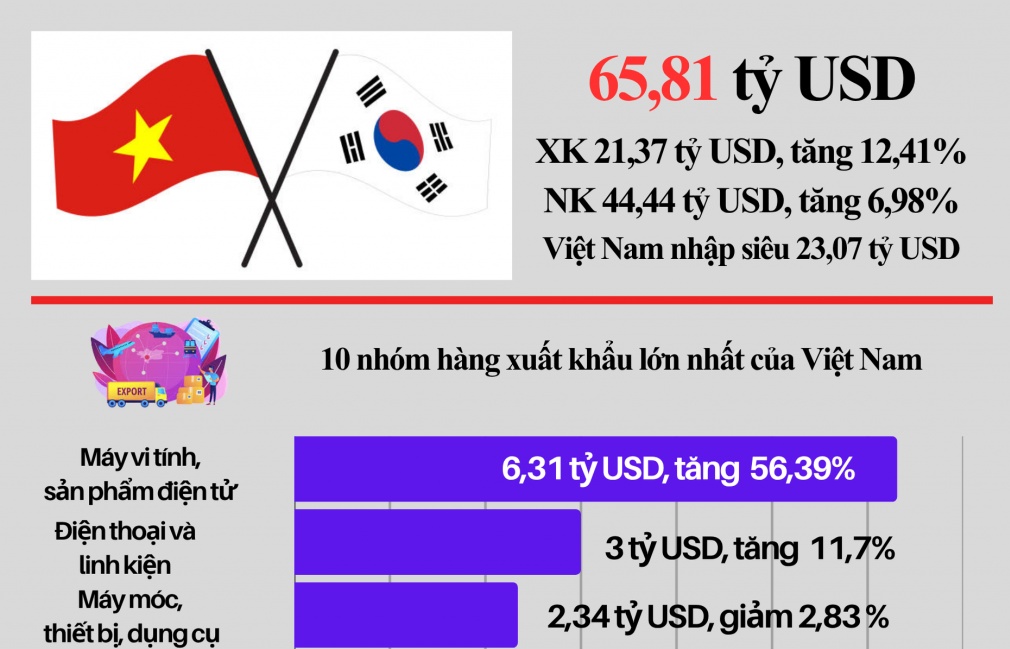

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform