Nguy cơ gian lận khi xóa bỏ hạn ngạch với mặt hàng đường nhập khẩu từ các nước ASEAN

| Đấu giá gần 90.000 tấn đường nhập khẩu | |

| Bắt đầu nhận hồ sơ đấu giá đường nhập khẩu | |

| “Khai tử” cơ chế phân giao đường nhập khẩu |

|

| Đường nhập lậu do Hải quan Đồng Tháp bắt giữ. Ảnh: TH |

Theo quy định tại Nghị định 125/2017/NĐ-CP sửa đổi, bổ sung Nghị định 122/2016/NĐ-CP, đối với mặt hàng đường, nhóm hàng 17.01 thuộc đối tượng áp dụng chế độ hạn ngạch thuế quan. Theo đó, lượng đường nhập khẩu trong hạn ngạch thuế quan hàng năm của Bộ Công Thương (có giấy phép của Bộ Công thương-NV) được áp dụng thuế suất thuế nhập khẩu ưu đãi, tức thuế MFN của Biểu thuế xuất khẩu, thuế nhập khẩu hiện hành (25%). Nếu số lượng đường nhập khẩu nằm ngoài số lượng hạn ngạch nhập khẩu hàng năm theo quy định của Bộ Công Thương (không có giấy phép hạn ngạch của Bộ Công Thương) sẽ chịu áp dụng thuế suất thuế nhập khẩu ngoài hạn ngạch thuế quan quy định tại Phụ lục IV Nghị định 122/2016/NĐ-CP (từ 80-100% tuỳ chủng loại đường). Trường hợp có các Điều ước quốc tế có quy định về lượng hạn ngạch/không hạn ngạch nhập khẩu và mức thuế suất liên quan thì phải thực hiện cụ thể theo quy định tại Điều ước quốc tế đó và theo quy định tại các Nghị định 125/2017/NĐ-CP, 122/2016/NĐ-CP.

Tuy vậy, theo Thông tư 23/2019/TT-BCT ngày 13/11/2019 của Bộ Công Thương quy định việc không áp dụng hạn ngạch thuế quan nhập khẩu đường có xuất xứ từ các nước ASEAN (Thông tư này có hiệu lực từ ngày 1/1/2020) thì không áp dụng hạn ngạch thuế quan nhập khẩu đối với mặt hàng đường (mã HS 1701) có xuất xứ từ các nước ASEAN theo quy định của pháp luật hiện hành, số lượng đường nhập khẩu từ các nước ASEAN không tính vào lượng hạn ngạch thuế quan hàng năm do Bộ Công Thương công bố theo cam kết của Tổ chức Thương mại thế giới (WTO) áp dụng với các nước WTO, thuế suất thuế nhập khẩu mặt hàng đường có xuất xứ từ các nước ASEAN thực hiện theo quy định của Chính phủ.

Theo đó, đối với mặt hàng đường nhập khẩu từ các nước ASEAN, từ ngày 1/1/2020, do đã được bỏ chế độ hạn ngạch thuế quan từ ASEAN tại Thông tư 23/2019/TT-BCT, nên có thể sẽ được áp dụng thuế suất thuế nhập khẩu như sau:

Trường hợp có C/O form D, đáp ứng các điều kiện quy định tại Điều 4 Nghị định 156/2017/NĐ-CP ngày 27/12/2017 của Chính phủ thì được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA (5%).

Trường hợp không có C/O form D hoặc C/O không hợp lệ hoặc lô hàng không đáp ứng các điều kiện quy định tại Điều 4 Nghị định 156/2017/NĐ-CP ngày 27/12/2017 của Chính phủ thì không được áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA, mà phải áp dụng thuế suất MFN (25%) theo Nghị định 125/2017/NĐ-CP sửa đổi, bổ sung Nghị định 122/2016/NĐ-CP.

Vấn đề phát sinh bất cập ở đây chính là trường hợp tại thời điểm làm thủ tục hải quan cho lô hàng đường, doanh nghiệp không có C/O để chứng minh xuất xuất từ ASEAN (không có bất kỳ bản chính C/O nào tại thời điểm làm thủ tục hải quan, gồm cả C/O form A, B, D,…-NV), khi đó sẽ áp dụng mức thuế suất nào để chấp nhận tự khai báo của doanh nghiệp? Là mức 25% theo MFN hay là mức thuế suất ngoài hạn ngạch thuế quan 80-100% tuỳ chủng loại đường? Khi không có bất kỳ loại C/O hoặc chứng từ nào nộp cho cơ quan Hải quan mà hoàn toàn dựa vào khai báo của doanh nghiệp thì làm sao chứng minh lô hàng đường đang làm thủ tục có xuất xứ từ ASEAN để áp dụng Thông tư 23/2019/TT-BCT mà không tính hạn ngạch thuế quan, cho hưởng thuế MFN (25%).

Giả sử chính lô hàng đường ấy, được nhập khẩu từ bên ngoài khối ASEAN vào trong một nước thuộc khối ASEAN trước khi xuất khẩu sang Việt Nam (tức thực tế xuất xứ không phải thuộc khối ASEAN) thì vẫn phải chịu mức thuế suất ngoài hạn ngạch thuế quan từ 80%-100% tuỳ chủng loại đường. Nhưng nếu không được kiểm soát xuất xứ, nghĩa vụ phải chứng minh xuất xứ của các lô hàng đường nhập khẩu từ các nước ASEAN thì doanh nghiệp sẽ lợi dụng khai mức thuế MFN 25% trong trường hợp này, dẫn đến rủi ro chính sách thuế quan bị lợi dụng là rất lớn, thất thu ngân sách sẽ rất lớn vì mức thuế suất chênh lệch đến hơn 3 lần giữa hai đối tượng (25% so với 85%).

Ngay cả trong trường hợp có C/O form D hoặc doanh nghiệp nợ C/O form D để xin hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA mà nếu trường hợp C/O form D không hợp lệ hoặc không có C/O form D khi hết thời hạn nợ hoặc lô hàng không đáp ứng các điều kiện quy định tại Điều 4 Nghị định 156/2017/NĐ-CP ngày 27/12/2017 của Chính phủ, thì các lô hàng đường này, dù nhập khẩu từ ASEAN phải áp dụng mức thuế suất nào (MFN 25% hay là 80-100% theo mức ngoài hạn ngạch thuế quan)? Hoặc trong trường hợp nợ C/O form D thì doanh nghiệp tự khai theo mức thuế suất nào để tạm nộp thuế và thông quan lô hàng (MFN 25% hay là 80-100% theo mức ngoài hạn ngạch thuế quan), dù đến khi có C/O form D hợp lệ, đúng hạn thì sẽ làm thủ tục cho hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA, được hoàn lại thuế chênh lệch.

Vấn đề ở đây là làm thế nào để chứng minh lô hàng đường có xuất xứ từ ASEAN nhập khẩu vào Việt Nam tại thời điểm làm thủ tục hải quan để không áp dụng hạn ngạch thuế quan theo Thông tư 23/2019/TT-BCT?

Điểm d khoản 1 Điều 4 Thông tư 38/2018/TT-BTC của Bộ Tài chính có quy định: “Hàng hóa thuộc diện Việt Nam thông báo đang ở trong thời điểm áp dụng thuế chống bán phá giá, thuế chống trợ cấp, các biện pháp tự vệ, biện pháp hạn ngạch thuế quan, biện pháp hạn chế số lượng, để xác định hàng hóa không thuộc diện áp dụng các thuế này, người khai hải quan nộp cho cơ quan Hải quan: 1 bản chính C/O; Hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ quy định tại điểm b, điểm c, điểm d khoản 1 Điều này thực hiện theo công bố của các bộ quản lý chuyên ngành, Bộ Tài chính.”

Tức là để xác định hàng hóa không thuộc diện áp dụng biện pháp hạn ngạch thuế quan thì người khai hải quan nộp cho cơ quan Hải quan tại thời điểm làm thủ tục hải quan 1 bản chính C/O để chứng minh theo công bố của các bộ quản lý chuyên ngành, Bộ Tài chính. Không thấy quy định phân biệt phải nộp C/O form nào, nên có thể hiểu là bất kỳ C/O form nào, miễn là C/O để chứng minh được hàng hóa không thuộc diện áp dụng biện pháp hạn ngạch thuế quan.

Nhưng hiện chưa thấy có công bố nào của Bộ quản lý chuyên ngành hoặc Bộ Tài chính về việc bắt buộc phải nộp C/O để xác định mặt hàng đường nhập khẩu từ ASEAN không thuộc diện áp dụng biện pháp hạn ngạch thuế quan theo Thông tư 23/2019/TT-BTC. Do chưa có quy định hay công bố nào nên cơ quan Hải quan cũng không có căn cứ để yêu cầu doanh nghiệp nộp C/O hay chứng từ để chứng minh xuất xứ ASEAN cho các lô hàng đường nhập khẩu từ các nước ASEAN, mà vẫn cho doanh nghiệp hưởng, khai theo thuế suất MFN 25% với các lô hàng đường nhập khẩu từ ASEAN dù không có C/O form bất kỳ hoặc form D hoặc nợ C/O form D tại thời điểm làm thủ tục hải quan.

Điều này tiềm ẩn nguy cơ gian lận chính sách, thất thu ngân sách nhà nước là rất lớn, đặc biệt là với các lô hàng đường nhập khẩu không được hưởng thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA (5%, do không có C/O form D hoặc C/O form D không được chấp nhập), lô hàng đường từ ngoài khối ASEAN được nhập vào khối ASEAN rồi xuất khẩu sang Việt Nam.

Khi áp dụng Thông tư 23/2019/TT-BTC để không tính hạn ngạch mặt hàng đường nhập khẩu từ các nước ASEAN, thiết nghĩ Bộ quản lý chuyên ngành, Bộ Tài chính cần công bố, bắt buộc nghĩa vụ chứng minh xuất xứ tại thời điểm làm thủ tục hải quan để được tính thuế theo mức MFN (25%), trường hợp không chứng minh được, không có C/O tại thời điểm làm thủ tục hải quan thì ta vẫn phải yêu cầu thực hiện theo mức thuế ngoài hạn ngạch thuế quan (80-100% tuỳ chủng loại đường), đến khi chứng minh được thì áp dụng mức thuế MFN (25%) với các lô hàng đường không có C/O form D hoặc mức 5% theo thuế suất thuế nhập khẩu ưu đãi đặc biệt ATIGA nếu có C/O form D hợp lệ.

Tin liên quan

Thúc đẩy mạnh mẽ quan hệ ASEAN-Trung Quốc thời gian tới

14:56 | 28/10/2025 Tiêu điểm

Đề xuất 4 định hướng lớn trong hợp tác ASEAN - Hoa Kỳ

11:10 | 27/10/2025 Tiêu điểm

Hải quan tích cực cập nhật các thay đổi trong phân loại hàng hóa ASEAN

18:43 | 14/10/2025 Hải quan

Hải quan Móng Cái cam kết đồng hành cùng doanh nghiệp

09:32 | 29/10/2025 Hải quan

Hải quan khu vực XII hướng đến xây dựng Hải quan số hiện đại

10:15 | 28/10/2025 Hải quan

Hải quan khu vực X nỗ lực thu ngân sách hơn 18.000 tỷ đồng

09:40 | 28/10/2025 Hải quan

Hải quan Móng Cái triển khai chiến dịch “90 ngày đêm nước rút”

18:00 | 27/10/2025 Hải quan

Hải quan khu vực III làm việc với Cơ quan phòng chống ma túy và tội phạm của Liên Hợp quốc

11:02 | 27/10/2025 Hải quan

Hải quan khu vực VII về đích thu ngân sách sớm hơn 2 tháng

10:41 | 27/10/2025 Hải quan

Hải quan khu vực VII ra mắt Chatbot AI hỗ trợ doanh nghiệp

07:10 | 25/10/2025 Hải quan

Hải quan khu vực V và Công ty Luxshare ICT hợp tác về công nghệ, chuyển đổi số

20:23 | 24/10/2025 Hải quan

Hải quan khu vực V tập huấn chuyển đổi số cho công chức

16:44 | 24/10/2025 Hải quan

Tạo cơ chế ưu tiên để thúc đẩy doanh nghiệp phát triển

09:24 | 24/10/2025 Hải quan

Hải quan khu vực III hoàn thành nhiệm vụ thu ngân sách từ giữa tháng 10

15:53 | 23/10/2025 Hải quan

Hải quan Hòn Gai triển khai Tổ hỗ trợ, trực xử lý tình huống

15:25 | 23/10/2025 Hải quan

Bổ nhiệm 2 tân Phó Chi cục trưởng Hải quan khu vực VIII

17:47 | 22/10/2025 Hải quan

(INFOGRAPHIC): Thương mại Việt Nam - Anh đạt gần 7 tỷ USD sau 9 tháng

14:58 | 28/10/2025 Infographics

(INFOGRAPHIC): Thương mại Việt Nam - Hoa Kỳ đạt hơn 126 tỷ USD sau 9 tháng

15:28 | 27/10/2025 Infographics

Cách tính thuế của hộ, cá nhân kinh doanh có doanh thu từ 200 triệu đồng/năm trở xuống

11:07 | 27/10/2025 Infographics

(INFOGRAPHIC): Hộ kinh doanh có doanh thu từ 200 triệu đến dưới 3 tỷ đồng/năm phải tự kê khai thuế

10:07 | 24/10/2025 Infographics

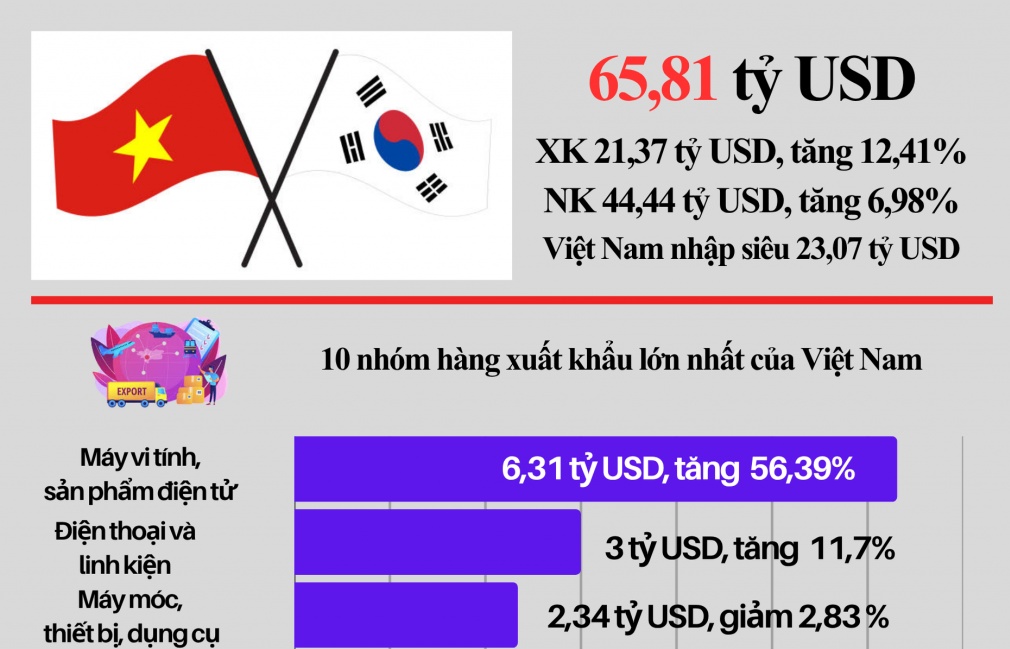

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics