Kê khai, nộp thuế thay cho nhà thầu đối với dịch vụ theo hợp đồng

| Xử lý thuế đối với trường hợp doanh nghiệp bỏ trốn, không nộp báo cáo quyết toán Tiếp nhận, xử lý đăng ký kinh doanh đối với người nộp thuế có thay đổi địa giới hành chính |

Chi cục Thuế khu vực IV đề nghị Công ty TNHH Youngmin Hi-Tech Vina tham khảo các quy định tại Thông tư số 103/2014/TT-BTC ngày 6/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

Cụ thể, quy định về đối tượng áp dụng tại Khoản 1 Điều 1 Chương I; quy định đối tượng chịu thuế GTGT tại Khoản 2 Điều 6 Chương II; quy định đối tượng và điều kiện áp dụng phương pháp kê khai tại Điều 8 Chương II; quy định về đối tượng và điều kiện áp dụng phương pháp kê khai trực tiếp tại Điều 11 Chương II.

|

Căn cứ các quy định và trường hợp của Công ty TNHH Youngmin Hi-tech Vina, Công ty ký hợp đồng nhập khẩu máy khâu công nghiệp với Nhà thầu nước ngoài Shangrao Herun trading limited (không có cơ sở thường trú tại Việt Nam), Chi cục Thuế cho biết, trường hợp nhà thầu nước ngoài thực hiện cung cấp dịch vụ lắp đặt, chạy thử máy kèm theo thì thuộc đối tượng áp dụng thuế nhà thầu theo quy định tại Khoản 2 Điều 6 Thông tư số 103/2014/TT-BTC và Công ty có trách nhiệm kê khai, nộp thay thuế cho nhà thầu nước ngoài theo quy định.

Trường hợp hợp đồng nhà thầu không tách riêng giá trị từng hoạt động kinh doanh thì Công ty kê khai, nộp thuế thay cho Nhà thầu nước ngoài.

Cụ thể, đối với thuế GTGT, áp dụng quy định tại Điểm b Khoản 2 Điều 12 Thông tư số 103/2014/TT-BTC.

Theo đó, Điểm b Khoản 2 Điều 12 Chương II quy định về thuế GTGT của nhà thầu nước ngoài nộp thuế theo phương pháp trực tiếp như sau:

“b) Xác định tỷ lệ % để tính thuế GTGT trên doanh thu đối với một số trường hợp cụ thể:

b.1) ...

Riêng đối với hoạt động xây dựng, lắp đặt có bao thầu nguyên vật liệu hoặc máy móc, thiết bị đi kèm công trình xây dựng: Trường hợp hợp đồng nhà thầu tách riêng được giá trị từng hoạt động kinh doanh thì Nhà thầu nước ngoài không phải nộp thuế GTGT trên giá trị nguyên vật liệu hoặc máy móc, thiết bị đã nộp thuế GTGT ở khâu nhập khẩu hoặc thuộc diện không chịu thuế GTGT; đối với từng phần giá trị công việc còn lại theo hợp đồng thì áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu tương ứng với hoạt động kinh doanh đó. Trường hợp hợp đồng nhà thầu không tách riêng được giá trị từng hoạt động kinh doanh thì áp dụng tỷ lệ % để tính thuế GTGT trên doanh thu là 3% tỉnh trên toàn bộ giá trị hợp đồng (bao gồm cả giá trị nguyên vật liệu hoặc máy móc, thiết bị nhập khẩu). Trường hợp Nhà thầu nước ngoài ký hợp đồng với các Nhà thầu phụ để giao lại toàn bộ các phần giá trị công việc hoặc hạng mục có bao thầu nguyên vật liệu hoặc máy móc, thiết bị, Nhà thầu nước ngoài chỉ thực hiện phần giá trị dịch vụ còn lại theo hợp đồng nhà thầu thì tỷ lệ % để tính thuế GIGT được áp dụng đối với ngành nghề dịch vụ (5%)..."

Đối với thuế TNDN, Chi cục Thuế đề nghị Công ty áp dụng quy định tại Điểm b Khoản 2 Điều 13 Thông tư số 103/2014/TT-BTC.

Điểm b khoản 2 Điều 13 Chương II quy định về thuế TNDN theo phương pháp trực tiếp như sau:

“b) Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế đối với một số trường hợp cụ thể:

b.1)

Riêng đối với hoạt động xây dựng, lắp đặt có bao thầu nguyên vật liệu hoặc máy móc, thiết bị đi kèm công trình xây dựng: Trường hợp hợp đồng nhà thầu tách riêng giá trị từng hoạt động kinh doanh thì từng phần giá trị công việc theo hợp đồng được áp dụng tỷ lệ % thuế TNDN trên doanh thu tương ứng với hoạt động kinh doanh đó. Trường hợp hợp đồng nhà thầu không tách riêng giá trị từng hoạt động kinh doanh thì thì tỷ lệ % thuế TNDN tính trên doanh thu tính thuế là 2% trên toàn bộ giá trị hợp đồng. Trường hợp Nhà thầu nước ngoài ký hợp đồng với các Nhà thầu phụ để giao lại toàn bộ các phần giá trị công việc hoặc hạng mục có bao thầu nguyên vật liệu hoặc máy móc, thiết bị, Nhà thầu nước ngoài chỉ thực hiện phần giá trị dịch vụ còn lại theo hợp đồng nhà thầu thì tỷ lệ % thuế TNDN tính trên doanh thu tính thuế TNDN được áp dụng đối với ngành nghề dịch vụ (5%)."

Tin liên quan

Công ty TNHH Ong Mật TRACYBEE đã hoàn tất nghĩa vụ thuế cho Nhà nước

20:26 | 23/10/2025 Hồ sơ

Tin vui tới hơn 2 triệu hộ kinh doanh khi bỏ thuế khoán

15:28 | 23/10/2025 Thuế

Nâng cao chất lượng dịch vụ kế toán và kê khai thuế trong bối cảnh "xóa bỏ thuế khoán"

14:49 | 07/10/2025 Chính sách thuế, hải quan

Nợ phí hải quan trên Hệ thống kế toán thuế tập trung

16:15 | 24/10/2025 Chính sách thuế, hải quan

Thủ tục hải quan và thuế GTGT đối với hoạt động gia công lại của doanh nghiệp chế xuất

16:11 | 24/10/2025 Chính sách thuế, hải quan

Áp dụng Hiệp định tránh đánh thuế hai lần đối với khoản thu nhập từ lãi tiền vay

14:24 | 23/10/2025 Chính sách thuế, hải quan

Những vấn đề về C/O mẫu VIFTA hải quan cần quan tâm

09:44 | 23/10/2025 Chính sách thuế, hải quan

Hướng dẫn xuất hóa đơn GTGT đối với khoản tiền thưởng doanh số

13:43 | 22/10/2025 Chính sách thuế, hải quan

Hướng dẫn lập hóa đơn đối với dịch vụ vận tải

10:42 | 22/10/2025 Chính sách thuế, hải quan

Thuế TNCN với khoản thưởng cho nhân viên môi giới bất động sản

14:31 | 20/10/2025 Chính sách thuế, hải quan

Thuế GTGT mặt hàng thuốc, vắc xin thú y

21:38 | 18/10/2025 Chính sách thuế, hải quan

Thuế chống bán phá giá sản phẩm tháp điện gió áp dụng trong trường hợp nào?

21:08 | 18/10/2025 Chính sách thuế, hải quan

Chính thức áp dụng thuế thu nhập doanh nghiệp bổ sung với tập đoàn đa quốc gia

14:02 | 15/10/2025 Chính sách thuế, hải quan

(INFOGRAPHIC): Mức thuế suất đối với mặt hàng thuộc nhóm 71.13, 71.14 và 71.15

14:00 | 15/10/2025 Chính sách thuế, hải quan

Hướng dẫn về giá tính lệ phí trước bạ xe máy theo quy định mới

10:31 | 15/10/2025 Chính sách thuế, hải quan

Cảnh báo rủi ro khi đăng ký, thay đổi thông tin sử dụng hóa đơn điện tử

10:29 | 15/10/2025 Chính sách thuế, hải quan

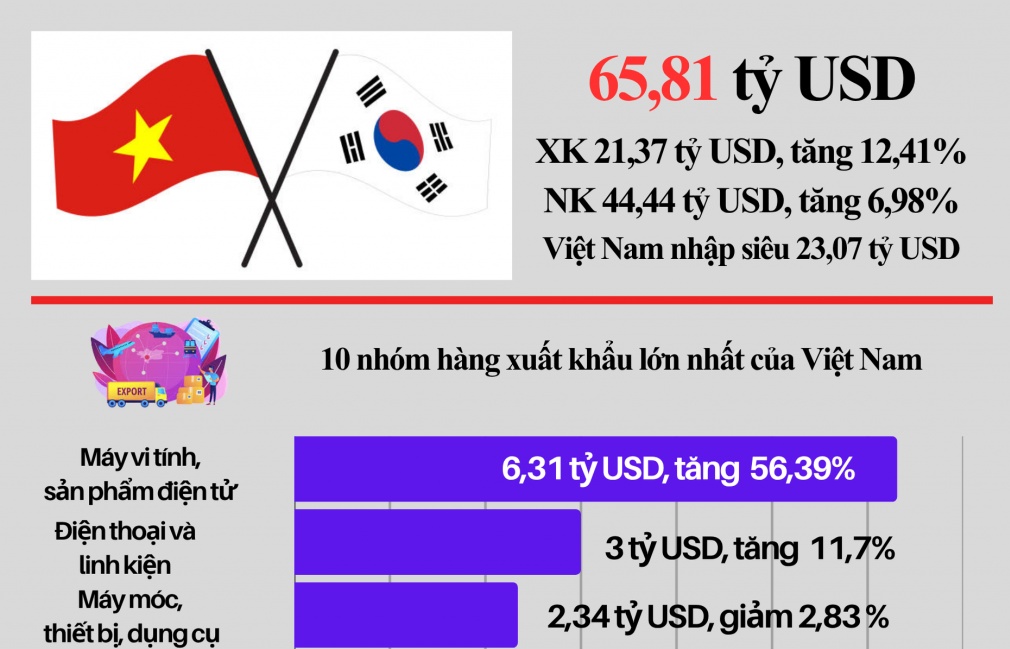

(INFOGRAPHIC): Gần 66 tỷ USD kim ngạch xuất nhập khẩu Việt Nam - Hàn Quốc sau 9 tháng

09:53 | 23/10/2025 Infographics

(INFOGRAPHIC): Điểm danh 10 nhóm hàng nhập khẩu lớn nhất đến 15/10

14:46 | 22/10/2025 Infographics

(LONGFORM): Những đột phá về chính sách thuế tạo động lực phát triển cho doanh nghiệp

14:37 | 22/10/2025 Megastory/Longform

(INFOGRAPHIC): Chi tiết cơ cấu thu ngân sách từ hoạt động xuất nhập khẩu

08:41 | 20/10/2025 Dữ liệu thuế - hải quan

Chùm ảnh: Tọa đàm “Hoàn thiện chính sách thuế, hải quan, thúc đẩy doanh nghiệp phát triển”

10:51 | 17/10/2025 Megastory/Longform