Quảng Ngãi: Tuyên truyền, phổ biến chính sách thuế GTGT đối với doanh nghiệp chế xuất

| Thuế GTGT đối với máy móc, thiết bị phục vụ cho sản xuất nông nghiệp |

|

| Ngành Thuế đẩy mạnh tuyên truyền, phổ biến chính sách thuế GTGT cho doanh nghiệp chế xuất. Ảnh: TL. |

Thuế suất thuế GTGT đối với hoạt động chế xuất

Đối với hoạt động sản xuất được cấp phép theo hình thức doanh nghiệp chế xuất tại Giấy chứng nhận đăng ký đầu tư, Thuế tỉnh Quảng Ngãi cho biết, hàng hóa, dịch vụ mua vào từ doanh nghiệp nội địa, nếu được sử dụng trong khu phi thuế quan, phục vụ mục tiêu dự án đã được cơ quan có thẩm quyền phê duyệt, sẽ được áp dụng chính sách của doanh nghiệp chế xuất.

Trong đó, các dịch vụ được áp dụng thuế suất GTGT 0% gồm: vận chuyển, dịch vụ cung cấp cho doanh nghiệp chế xuất như dịch vụ nâng hạ container tại cảng, nhà máy, kho hàng; dịch vụ xếp dỡ, bốc xếp tại nhà máy, cảng, sân bay và các chi phí phát sinh liên quan như phí chứng từ, phí điện giao hàng, phí niêm chì, phí làm hàng, phí đóng gói. Các dịch vụ này phải phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu của dự án.

Trường hợp không phục vụ mục tiêu dự án hoặc thuộc diện loại trừ theo điểm d khoản 1 Điều 9 Luật Thuế GTGT số 48/2024/QH15 và khoản 4 Điều 17 Nghị định số 181/2025/NĐ-CP thì không được áp dụng thuế suất 0%.

Để được hưởng thuế suất 0%, hàng hóa, dịch vụ mua từ doanh nghiệp nội địa phải đáp ứng đầy đủ điều kiện về hồ sơ, thủ tục theo Điều 18 Nghị định số 181/2025/NĐ-CP và Điều 4 Thông tư số 69/2025/TT-BTC.

Đối với sản phẩm của dự án (theo quy định doanh nghiệp chế xuất) bán vào thị trường nội địa: quan hệ trao đổi được coi là xuất khẩu, nhập khẩu, trừ các trường hợp tại điểm c khoản 4 Điều 26 Nghị định số 35/2022/NĐ-CP và các trường hợp không phải làm thủ tục hải quan theo quy định pháp luật.

Khi bán hàng vào nội địa, doanh nghiệp phải làm thủ tục xuất nhập khẩu với cơ quan hải quan và nộp đầy đủ các loại thuế liên quan theo Luật Thuế xuất khẩu, thuế nhập khẩu.

Thuế suất thuế GTGT đối với hoạt động kinh doanh khác ngoài chế xuất

Đối với các hoạt động không thuộc mục tiêu dự án được áp dụng chính sách chế xuất, doanh nghiệp phải thực hiện theo quy định đối với hoạt động kinh doanh khác.

Theo đó, hàng hóa, dịch vụ mua vào, bán ra sẽ áp dụng mức thuế suất GTGT tương ứng (đối tượng không chịu thuế, 5% hoặc 10%) và doanh nghiệp phải kê khai, nộp thuế GTGT theo quy định.

Doanh nghiệp chế xuất được phép thực hiện các hoạt động kinh doanh khác theo pháp luật về đầu tư, doanh nghiệp và các quy định liên quan, nhưng phải tuân thủ Điều 26 Nghị định 35/2022/NĐ-CP.

Cụ thể, phải bố trí khu vực lưu giữ hàng hóa phục vụ hoạt động chế xuất tách biệt với khu vực lưu giữ hàng hóa phục vụ các hoạt động kinh doanh khác. Phải hạch toán riêng doanh thu, chi phí của hoạt động chế xuất và hoạt động kinh doanh khác.

Không được sử dụng tài sản, máy móc, thiết bị đã được hưởng ưu đãi thuế chế xuất để phục vụ hoạt động khác. Trường hợp sử dụng, doanh nghiệp phải hoàn trả phần ưu đãi thuế đã được miễn, giảm theo quy định pháp luật.

Về hóa đơn sử dụng, Thuế tỉnh Quảng Ngãi cho biết, căn cứ Điều 8 Nghị định số 123/2020/NĐ-CP và khoản 5 Điều 1 Nghị định số 70/2025/NĐ-CP, nếu doanh nghiệp chỉ có hoạt động chế xuất: khi bán hàng hóa, cung cấp dịch vụ vào nội địa, khi giao dịch giữa các tổ chức, cá nhân trong khu phi thuế quan hoặc xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài thì sử dụng hóa đơn bán hàng “Dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Nếu doanh nghiệp có hoạt động kinh doanh khác, trường hợp khai thuế GTGT theo phương pháp trực tiếp, sử dụng hóa đơn bán hàng. Trường hợp lựa chọn phương pháp khấu trừ, sử dụng hóa đơn GTGT.

Về kê khai hồ sơ thuế GTGT, trường hợp doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế GTGT.

Trường hợp có hoạt động kinh doanh khác, ngoài hoạt động chế xuất theo quy định pháp luật, doanh nghiệp phải nộp hồ sơ khai thuế GTGT. Khi đó, doanh nghiệp căn cứ vào tình hình hoạt động để lựa chọn phương pháp tính thuế (khấu trừ hoặc trực tiếp) và sử dụng loại hóa đơn tương ứng (hóa đơn GTGT hoặc hóa đơn bán hàng).

Thuế tỉnh Quảng Ngãi nhấn mạnh, việc tuyên truyền và hướng dẫn chi tiết này nhằm giúp doanh nghiệp chế xuất trên địa bàn nắm bắt rõ ràng, thực hiện đúng quy định pháp luật, qua đó hạn chế rủi ro, sai sót trong quá trình triển khai hoạt động sản xuất, kinh doanh.

Tin liên quan

Thuế tỉnh Quảng Ngãi thành lập tổ hỗ trợ hộ kinh doanh chuyển đổi

08:06 | 05/11/2025 Thuế

Không tính thuế GTGT đối với các khoản thu hộ, thù lao từ cơ quan nhà nước

18:13 | 30/10/2025 Chính sách thuế, hải quan

Đề xuất điều chỉnh thuế suất và đối tượng không chịu thuế GTGT

16:05 | 28/10/2025 Chính sách thuế, hải quan

Thuế cơ sở 1 tỉnh Tuyên Quang triển khai 60 ngày cao điểm hỗ trợ hộ kinh doanh kê khai thuế

14:47 | 05/11/2025 Thuế

Chuẩn hóa quy trình để nâng cao hiệu quả quản lý doanh nghiệp

14:38 | 05/11/2025 Thuế

Nghĩa tình đồng nghiệp giữa mùa lũ

21:24 | 04/11/2025 Thuế

Thuế tỉnh Lai Châu bước vào Chiến dịch 60 ngày đêm xóa bỏ thuế khoán

17:44 | 04/11/2025 Thuế

Cải cách mạnh mẽ chính sách thuế: Nền tảng ổn định kinh tế và thúc đẩy tăng trưởng bền vững

17:42 | 04/11/2025 Thuế

Thuế TP. Hồ Chí Minh đẩy mạnh phối hợp hỗ trợ hộ kinh doanh chuyển đổi số

15:26 | 04/11/2025 Thuế

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

Cảnh báo tình trạng giả mạo cơ quan, công chức thuế

14:40 | 04/11/2025 Thuế

Áp dụng kê khai thuế, hộ kinh doanh “mở khóa” đồng thời ba cơ chế tạo doanh thu mới

09:51 | 04/11/2025 Thuế

Thành phố Hà Nội đánh giá công tác phòng chống tội phạm tại làng nghề La Phù

16:45 | 03/11/2025 Thuế

Thuế tỉnh Lai Châu: Tham gia tập huấn hệ thống lưu trữ tài liệu điện tử

16:24 | 03/11/2025 Thuế

Đà Nẵng kiện toàn Ban Chỉ đạo chống thất thu ngân sách, thu hồi nợ đọng thuế giai đoạn 2024–2025

16:16 | 03/11/2025 Thuế

Không để hộ kinh doanh đơn độc khi chuyển đổi sang mô hình kê khai thuế

14:00 | 03/11/2025 Thuế

INFOGRAPHIC: Hướng dẫn nộp thuế thu nhập doanh nghiệp bổ sung trên Cổng dịch vụ công

15:14 | 04/11/2025 Infographics

INFOGRAPHIC: 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai đối với hộ kinh doanh

19:00 | 03/11/2025 Infographics

INFOGRAPHIC: Trách nhiệm của người khai hải quan về hàng hóa đưa về bảo quản chờ thông quan

14:47 | 03/11/2025 Infographics

INFOGRAPHIC: Xuất khẩu máy vi tính, sản phẩm điện tử mang về gần 82 tỷ USD

08:43 | 03/11/2025 Infographics

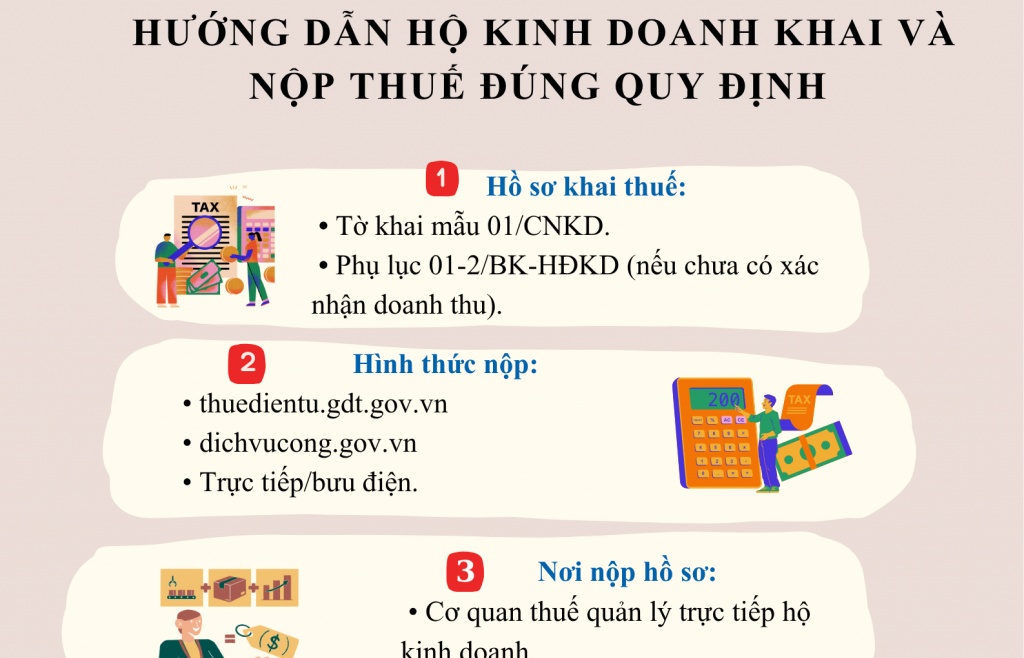

INFOGRAPHIC: Hướng dẫn hộ kinh doanh khai và nộp thuế đúng quy định

06:48 | 01/11/2025 Infographics