e

magazine

09:13 | 11/07/2026

Phóng viên: Theo ông, đâu là những thay đổi có tác động lớn nhất tại Nghị định số 255/2026/NĐ-CP đối với doanh nghiệp?

Ông Trần Văn Quân: Theo tôi, thay đổi có tác động thực tiễn sâu rộng nhất nằm tại điểm c, khoản 2, Điều 20: Ngưỡng doanh thu để được miễn lập Hồ sơ xác định giá giao dịch liên kết (safe harbour) được nâng từ dưới 200 tỷ đồng lên dưới 500 tỷ đồng. Đồng thời, điều kiện “thực hiện chức năng đơn giản” - vốn mang tính định tính và từng gây nhiều cách hiểu khác nhau trong quá trình áp dụng Nghị định số 132/2020/NĐ-CP đã được bãi bỏ.

Diễn giải một cách đơn giản, doanh nghiệp sẽ được miễn lập Hồ sơ quốc gia khi hội đủ ba điều kiện: Doanh thu trong kỳ dưới 500 tỷ đồng; Không phát sinh doanh thu, chi phí từ hoạt động khai thác, sử dụng tài sản vô hình; Tỷ suất lợi nhuận thuần trước lãi vay và thuế (EBIT) trên doanh thu thuần đạt mức tối thiểu theo lĩnh vực - phân phối từ 5%, sản xuất từ 10%, gia công từ 15% trở lên.

Về bản chất, đây là một sự trao đổi sòng phẳng giữa Nhà nước và doanh nghiệp: Doanh nghiệp cam kết duy trì mức lợi nhuận tối thiểu theo định mức, đổi lại được giải phóng khỏi nghĩa vụ lập hồ sơ vốn tiêu tốn đáng kể thời gian và chi phí mỗi năm.

Với doanh nghiệp hoạt động đa lĩnh vực, nguyên tắc áp dụng cũng được quy định mạch lạc: hạch toán riêng được doanh thu và chi phí của từng lĩnh vực, thì áp dụng tỷ suất tương ứng với từng lĩnh vực; chỉ tách riêng được doanh thu thì phân bổ chi phí theo tỷ lệ doanh thu; không tách được cả hai thì áp dụng tỷ suất của lĩnh vực cao nhất. Doanh nghiệp không đạt, hoặc không lựa chọn áp dụng các mức tỷ suất này, quay về thực hiện nghĩa vụ lập Hồ sơ xác định giá giao dịch liên kết như thông thường.

Nhóm hưởng lợi rõ rệt nhất là các doanh nghiệp FDI quy mô vừa, doanh thu từ 200 đến dưới 500 tỷ đồng - nhóm trước đây gần như mặc nhiên phải lập hồ sơ đầy đủ hàng năm, nay có thể được miễn nếu đáp ứng điều kiện.

Dù vậy, cần nhấn mạnh rằng đây không phải cơ chế miễn hồ sơ đại trà, mà là chính sách có điều kiện, dành riêng cho nhóm doanh nghiệp được đánh giá có mức độ rủi ro thấp.

Phóng viên: Nhiều doanh nghiệp cho rằng, được miễn lập Hồ sơ giao dịch liên kết đồng nghĩa với việc rủi ro về thuế cũng giảm đi. Quan điểm của ông như thế nào về vấn đề này?

Ông Trần Văn Quân: Đây là một trong những ngộ nhận phổ biến nhất hiện nay, và tôi muốn lưu ý ba điểm.

Thứ nhất: Miễn lập hồ sơ không đồng nghĩa với miễn kê khai. Doanh nghiệp thuộc diện miễn theo khoản 2 Điều 20 vẫn phải kê khai đầy đủ Phụ lục I ban hành kèm theo Nghị định; chỉ trường hợp miễn theo khoản 1 - giao dịch với bên liên kết cùng nộp thuế thu nhập doanh nghiệp tại Việt Nam, áp dụng cùng thuế suất và không hưởng ưu đãi - mới được kê khai rút gọn Mục I và Mục II của Phụ lục I. Nhầm lẫn giữa hai trường hợp này có thể dẫn đến vi phạm nghĩa vụ kê khai và bị ấn định thuế - hệ quả còn nặng nề hơn cả việc phải lập hồ sơ.

Thứ hai: Trong cơ chế quản lý theo rủi ro, chính dữ liệu kê khai của doanh nghiệp là căn cứ để cơ quan Thuế đánh giá mức độ rủi ro. Doanh nghiệp có tỷ suất lợi nhuận thấp hơn đáng kể so với mặt bằng ngành, hoặc thua lỗ kéo dài trong khi vẫn mở rộng quy mô, phát sinh giao dịch nội bộ tập đoàn đáng kể, nhiều khả năng sẽ được đưa vào diện ưu tiên kiểm tra.

Thứ ba: Nguyên tắc “bản chất quyết định hình thức” được quy định rất chặt chẽ tại khoản 1 và khoản 2 Điều 6. Cơ quan Thuế sẽ đối chiếu hợp đồng pháp lý với thực tiễn thực hiện của các bên. Trường hợp thỏa thuận hoặc thực tế thực hiện không phù hợp nguyên tắc giao dịch độc lập, giao dịch sẽ bị xác định lại theo đúng bản chất kinh doanh.

Nói cách khác, các khoản phí trả cho bên liên kết - phí quản lý, phí hỗ trợ kỹ thuật, phí bản quyền hay phân bổ chi phí tập đoàn - dù doanh nghiệp được miễn lập hồ sơ, vẫn phải chứng minh được ba yếu tố: dịch vụ thực tế đã cung cấp, lợi ích kinh tế nhận được và cơ sở tính phí hợp lý. Điều quyết định không nằm ở mức phí cao hay thấp, mà ở bằng chứng về bản chất dịch vụ.

Phóng viên: Theo đánh giá của ông, Nghị định số 255/2026/NĐ-CP cho thấy tư duy quản lý giao dịch liên kết đã thay đổi như thế nào so với trước đây?

Ông Trần Văn Quân: Điểm đáng chú ý nhất là sự chuyển dịch dứt khoát từ tư duy yêu cầu tuân thủ đại trà sang quản lý theo rủi ro - và sự chuyển dịch này thể hiện nhất quán ở cả hai chiều của Nghị định.

Ở chiều giảm gánh nặng, bên cạnh việc mở rộng diện miễn lập hồ sơ tại Điều 20, khoản 10 Điều 21 - quy định hoàn toàn mới, chưa từng có tiền lệ - đặt nền móng cho chương trình hỗ trợ tuân thủ tự nguyện trên cơ sở quản lý rủi ro, kèm cam kết bảo mật thông tin cho doanh nghiệp tham gia.

Cơ quan Thuế cũng sẽ công bố tỷ suất lợi nhuận ngành theo lĩnh vực, địa bàn hoặc nhóm người nộp thuế, tạo nguồn tham chiếu chính thức để doanh nghiệp chủ động kê khai và xác định giá giao dịch liên kết.

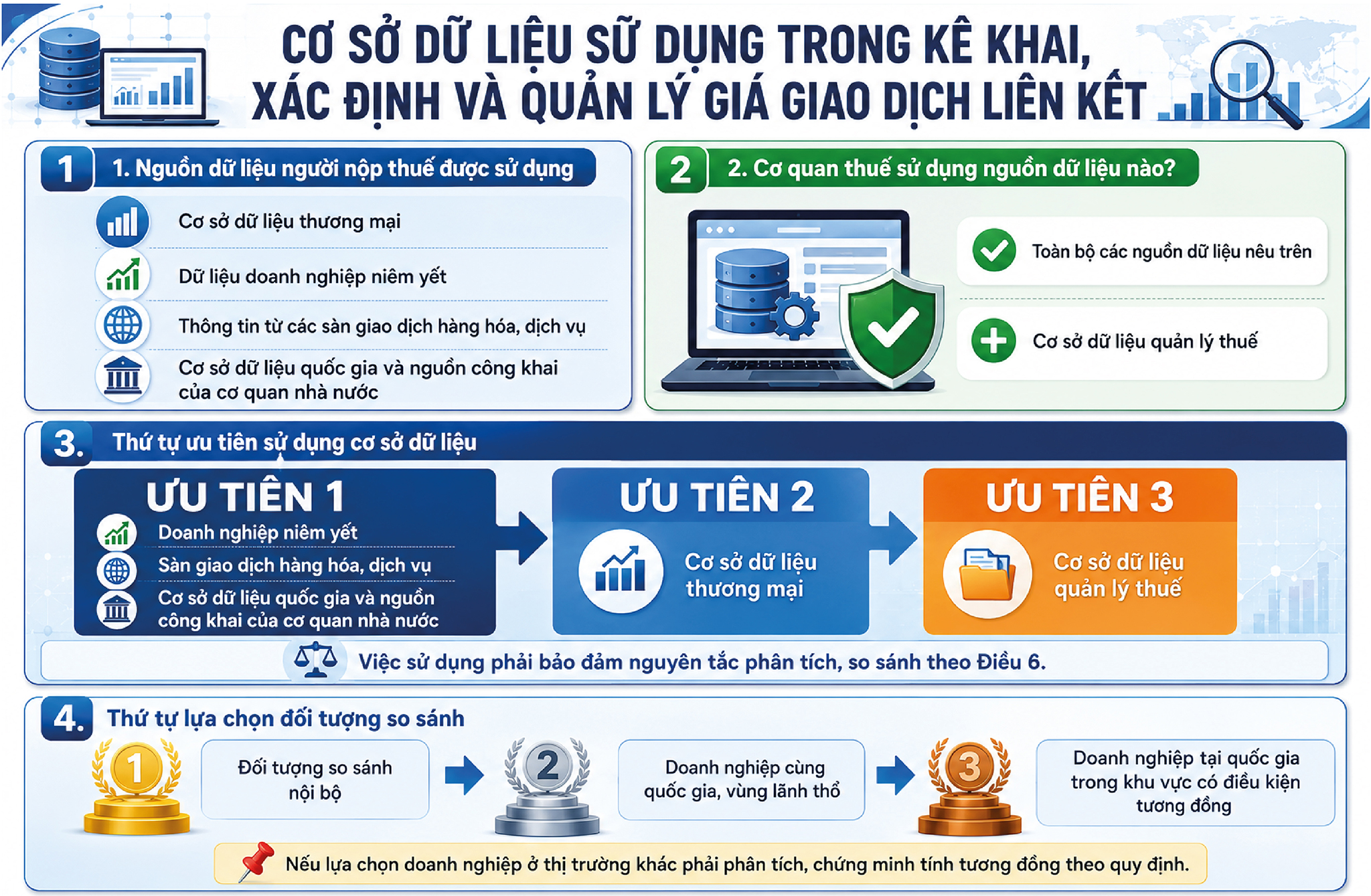

Cùng hướng đó, khoản 3 Điều 17 lần đầu pháp điển hóa thứ tự ưu tiên sử dụng cơ sở dữ liệu trong phân tích so sánh - dữ liệu công khai trước, cơ sở dữ liệu thương mại sau, cuối cùng mới đến cơ sở dữ liệu quản lý thuế - trao cho doanh nghiệp căn cứ pháp lý vững chắc hơn để bảo vệ kết quả phân tích của mình.

Ở chiều kiểm soát, phạm vi xác định quan hệ liên kết được mở rộng: điểm l, khoản 2, Điều 5 bổ sung giao dịch mượn, cho mượn tài sản đạt từ 10% vốn chủ sở hữu với cá nhân điều hành, kiểm soát doanh nghiệp hoặc người có quan hệ gia đình - khép lại khoảng trống pháp lý mà một số doanh nghiệp từng tận dụng khi cơ cấu giao dịch tài chính nội bộ dưới hình thức mượn tài sản thay vì vay vốn.

Nhìn tổng thể, thông điệp của Nghị định số 255/2026/NĐ-CP là một cơ chế có đi có lại: doanh nghiệp minh bạch và duy trì mức lợi nhuận hợp lý sẽ được giảm đáng kể chi phí tuân thủ. Ngược lại, nguồn lực thanh tra sẽ dồn vào nhóm có dấu hiệu rủi ro cao, căn cứ trên chính dữ liệu doanh nghiệp kê khai. Cách tiếp cận này phù hợp với thông lệ quốc tế và hướng dẫn của OECD về quản lý tuân thủ theo rủi ro.

Phóng viên: Nghị định số 255/2026/NĐ-CP yêu cầu hồ sơ xác định giá giao dịch liên kết phải được lập trước thời điểm kê khai quyết toán thuế, đồng thời quy định trách nhiệm của các đơn vị tư vấn tham gia lập hồ sơ. Điều này thay đổi gì trong cách doanh nghiệp phối hợp với đơn vị tư vấn?

Ông Trần Văn Quân: Đây là hai quy định tưởng chừng thuần túy kỹ thuật, nhưng theo tôi sẽ thay đổi căn bản cách doanh nghiệp và đơn vị tư vấn làm việc với nhau.

Về thời điểm: Điều 18 quy định rõ doanh nghiệp phải lập Hồ sơ xác định giá giao dịch liên kết trước thời điểm kê khai quyết toán thuế thu nhập doanh nghiệp hằng năm, lưu giữ đầy đủ và xuất trình khi cơ quan thuế yêu cầu.

Quy định này chấm dứt thói quen phổ biến lâu nay đó là ký hợp đồng tư vấn sau khi kết thúc năm tài chính, rồi dồn toàn bộ việc lập hồ sơ vào vài tuần trước hạn quyết toán; hoặc nhiều doanh nghiệp để dồn báo cáo của nhiều năm và làm một lần trước khi có quyết định kiểm tra.

Để đáp ứng yêu cầu này, doanh nghiệp phải thu thập dữ liệu giao dịch, chứng từ dịch vụ nội bộ và cập nhật phân tích so sánh ngay trong năm tài chính. Nói cách khác, quan hệ với đơn vị tư vấn cần chuyển từ “thuê lập hồ sơ cuối năm” sang “đồng hành trong suốt kỳ tính thuế”.

Về trách nhiệm: Nghị định số 255/2026/NĐ-CP quy định các đơn vị tư vấn, kiểm toán độc lập hoặc đại lý thuế tham gia lập hồ sơ phải tuân thủ quy định của pháp luật và chịu trách nhiệm về tính chính xác của hồ sơ do mình thực hiện.

Quy định này sẽ sàng lọc thị trường tư vấn theo hướng tích cực: những hồ sơ lập theo lối “sao chép mẫu”, không phản ánh đúng chức năng, tài sản và rủi ro của doanh nghiệp, giờ đây trở thành rủi ro pháp lý cho chính đơn vị lập ra chúng.

Ở chiều ngược lại, doanh nghiệp cũng phải cung cấp thông tin đầy đủ, trung thực, bởi hồ sơ chỉ phát huy giá trị bảo vệ khi phản ánh đúng bản chất kinh tế của giao dịch. Chất lượng hồ sơ, vì vậy, là trách nhiệm chung của cả hai phía.

Từ hai quy định này, tôi khuyến nghị doanh nghiệp thực hiện ngay ba việc lựa chọn đơn vị tư vấn dựa trên năng lực am hiểu mô hình kinh doanh và chuỗi giá trị, có đầy đủ cơ sở dữ liệu bản quyền, thay vì chỉ so sánh mức phí; ký hợp đồng tư vấn ngay từ đầu kỳ tính thuế và thống nhất lịch cung cấp dữ liệu, chứng từ theo quý; đồng thời quy định rõ trong hợp đồng phạm vi trách nhiệm của mỗi bên đối với tính chính xác và đầy đủ của thông tin, hồ sơ.

Phóng viên: Từ thực tiễn, ông có khuyến nghị gì để doanh nghiệp vừa tận dụng được các chính sách mới, vừa hạn chế rủi ro về thuế?

Ông Trần Văn Quân: Qua quá trình tư vấn và trực tiếp tham gia giải trình với các đoàn thanh tra thuế, chúng tôi nhận thấy rủi ro hiếm khi phát sinh ở thời điểm lập hồ sơ, mà thường bắt nguồn từ giai đoạn doanh nghiệp thiết kế chính sách giao dịch, ký kết hợp đồng dịch vụ nội bộ và xây dựng cơ chế phân bổ chi phí.

Nghị định số 255/2026/NĐ-CP cũng theo đúng tinh thần này khi yêu cầu xác định bản chất giao dịch trước khi lựa chọn phương pháp xác định giá (Điều 12) và tuân thủ trình tự phân tích so sánh chặt chẽ tại Điều 9. Do đó, ngay trong năm đầu áp dụng - kỳ tính thuế 2026, doanh nghiệp nên chủ động triển khai 5 việc cụ thể.

Một là, đánh giá lại tư cách miễn lập hồ sơ theo Điều 20, trọng tâm là nhóm doanh thu 200 - 500 tỷ đồng: rà soát đồng thời ba điều kiện miễn và xác định chính xác phạm vi kê khai Phụ lục I tương ứng với từng trường hợp, tránh nhầm lẫn giữa Khoản 1 và Khoản 2.

Hai là, chủ động đối chiếu tỷ suất lợi nhuận với mặt bằng ngành ngay từ bây giờ, trước thời điểm cơ quan thuế công bố dữ liệu chính thức theo khoản 10 Điều 21. Trường hợp tỷ suất thấp hơn đáng kể, doanh nghiệp cần chuẩn bị sẵn phân tích nguyên nhân kèm bằng chứng định lượng - biến động giá đầu vào, công suất hoạt động, giai đoạn đầu tư - thay vì bị động giải trình khi bị thanh tra.

Ba là, rà soát hợp đồng dịch vụ nội bộ và chính sách phí tập đoàn ngay từ khâu ký kết, theo nguyên tắc bản chất tại Điều 6. Cụ thể, xây dựng bộ bằng chứng dịch vụ ngay trong năm - sản phẩm bàn giao, báo cáo, thư từ trao đổi, bảng chấm công - đồng thời làm rõ phương pháp phân bổ chi phí và lợi ích kinh tế nhận được, thay vì dồn toàn bộ về thời điểm quyết toán.

Bốn là, rà soát các thỏa thuận mượn, cho mượn tài sản với cá nhân điều hành và người có quan hệ gia đình theo điểm l, Khoản 2, Điều 5 - kể cả các thỏa thuận chưa được văn bản hóa; chính thức hóa bằng văn bản và kê khai quan hệ liên kết nếu giá trị đạt từ 10% vốn chủ sở hữu.

Năm là, cập nhật phân tích so sánh theo thứ tự ưu tiên cơ sở dữ liệu tại Khoản 3 Điều 17 và trình tự phân tích tại Điều 9; bổ sung phần thuyết minh lý do lựa chọn nguồn dữ liệu và đối tượng so sánh nhằm nâng cao giá trị bảo vệ của hồ sơ.

Tóm lại, thông điệp cốt lõi mà tôi muốn gửi tới cộng đồng doanh nghiệp đó là việc lập hồ sơ giao dịch liên kết không phải điểm kết thúc của tuân thủ, mà là kết quả của một quá trình quản trị giao dịch liên kết đúng ngay từ đầu.

Doanh nghiệp làm tốt điều đó, sẽ tận dụng trọn vẹn tinh thần giảm gánh nặng tuân thủ của Nghị định số 255/2026/NĐ-CP, thay vì trở thành đối tượng ưu tiên thanh tra trong cơ chế quản lý theo rủi ro mới.

Phóng viên: Xin trân trọng cảm ơn ông!